智通财经APP获悉,汇通达(09878)于1月31日正式开启招股,招股期截至2月10日,中金公司、花旗以及华兴资本为联席保荐人;预计此次募集资金在22.2至24.8亿元人民币之间,拟发行5160.62万股,发行价将在43至48元港币。

成立于2010年的汇通达作为服务我国零售行业企业客户的交易和服务平台,专注于我国下沉市场,该市场拥有鲜明的属性以及明显的消费特征,公司也在其中进行战略布局,同时构建自身的运营能力。

与此同时,由于我国下沉市场以及整体市场中的零售行业处于高度分散状态,并且数字化渗透率相对较低,因此汇通达还大力发展业务模式创新以及数字化的能力,为位于零售产业链上的参与者带来线上线下相结合的解决方案和服务,包括供应链解决方案、门店SaaS+服务、商家解决方案等。

值得注意的是,汇通达专注于我国乡镇的零售门店,并为其提供稳定、可靠的一站式供应链,借助不断扩展的会员零售门店网络,公司与供应商的合作范围也在持续的扩大。

于往绩记录期间,汇通达拥有累计超过16万家会员零售门店、供应商1万家以及渠道合作客户2万家,覆盖我国21个省份、超过2万个乡镇,并且具备超过17.5万个SKU的零售生态,超过3亿的农民消费者从中受益;若按照2020年面向下沉市场以及我国整体市场交易业务规模来计算,汇通达稳坐头把交椅。

“交易+服务”产生飞轮效应,为业绩提供推进力

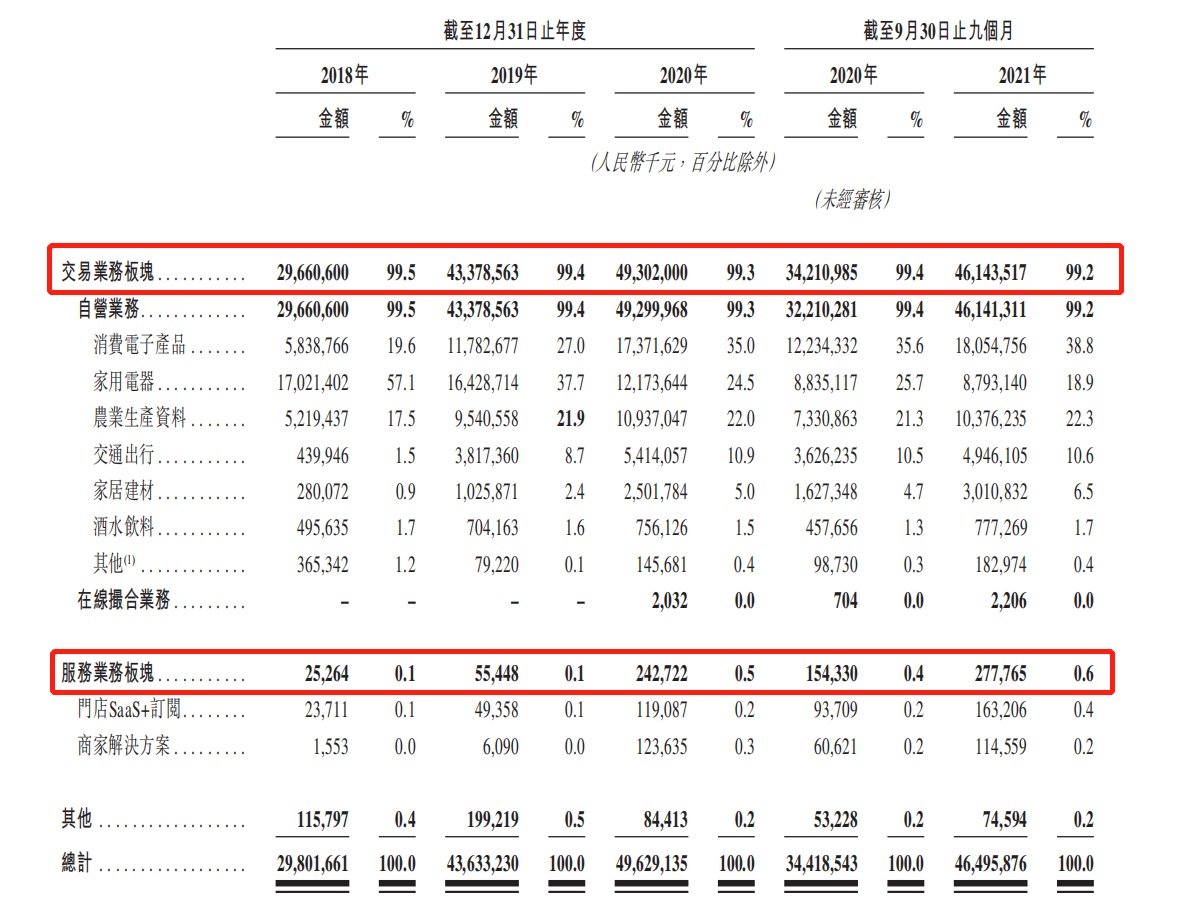

从汇通达的业务来看,可以分为交易业务以及服务业务。

(图片来源:汇通达招股书)

交易业务作为汇通达的主营业务,主要为经营于下沉零售市场的企业客户提供服务,涵盖零售门店以及渠道合作客户,同时主要通过自营模式以及撮合模式经营。交易业务所产生的收入主要来源于,自营业务模式下的销售收入,以及在线撮合业务模式下收取的佣金收入和服务费。

汇通达从供应商处采购相关产品,涉及六大行业包括家用电器、消费电子产品、农业生产资料、交通出行、家居建材以及酒店饮料,然后通过公司自营的汇通达商城网站,分销到渠道合作客户以及会员零售门店;其中消费电子产品、农业生产资料、家用电器占到销售收入的前列,所占比例分别达到39.5%、22.6%以及18.4%。

根据弗若斯特沙利文的报告,下沉市场中的耐用品和农业生产资料(包括家用电器、消费电子产品、家居建材和农业生产资料),从2015年平均家庭支出的3500元人民币,增长至2020年的6700元人民币,复合年增长率达到13.9%;预计2025年将持续增长至10700元人民币,预计复合年增长率将达到9.8%。

服务业务方面,汇通达凭借已经获得的经验和资源顺利推出服务业务,包括门店SaaS+业务,以及商家解决方案业务;公司通过“帮卖”为乡镇夫妻店提供SaaS解决方案,帮助乡镇店用较低的成本实现数字化,并接轨互联网来完成线上线下交易的闭环,将乡镇店打造成智能零售店;此外,汇通达还通过“帮买”为乡镇店提供六大行业的供应链服务;得益于以上的特点,公司的SaaS+供应链服务可以全方位的乡镇店经营以及店铺管理的需求。

汇通达的服务业务收入主要来自门店SaaS+业务下所收取的订阅费,以及公司从商户解决方案业务下收取的服务费;截至2021年9月30日止九个月,汇通达的门店SaaS+订阅营业收入达到1.63亿元,同比增长74%;来自商家解决方案的营业收入达到1.15亿元,同比增长89%,均获得较大幅度的增长。

除此之外,产业链上游的品牌和工厂比较难触达农村地区,而汇通达可以通过全国16万门店的下沉市场渠道零售网络,与六大行业中的超过2万家渠道合作伙伴进行合作,并提供高效率的下沉市场终端销售渠道,以及消费大数据和流量,帮助其提高匹配终端需求的精确度,降低生产和流通成本的同时,帮助产业端提高效率。

汇通达的两大业务彼此增益,都实现了亮眼的涨幅,并形成飞轮效应;交易业务所累积的会员零售门店客户,为门店SaaS+服务业务提供了庞大的客户基础,并且通过服务业务的不断渗透,也加强了客户的粘性,从而进一步的带动交易业务的增长。

在飞轮效应的加持下,汇通达业绩增长迅速;截至2021年9月30日止九个月,公司的交易业务营收达到461.4亿元,同比增长35%,毛利率为2.2%;服务业务营收达到2.8亿元,同比增长80%,毛利率达到59.6%;两大业务均取得亮眼的数据,并获得大幅度增长,两大业务将继续相辅相成,相信也将不断为汇通达带来喜人的业绩。

(图片来源:汇通达招股书)

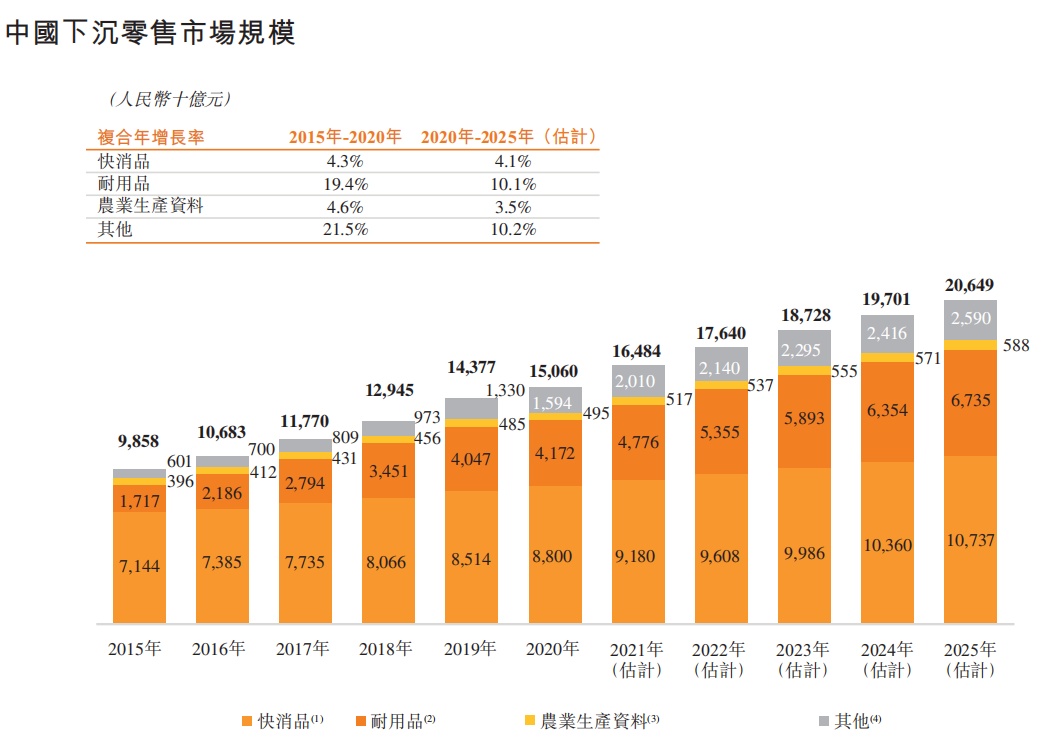

下沉市场体量巨大,多元化扩展市场空间

最近这些年,我国下沉零售市场增长速度特别明显,该市场规模从2015年的9.9万亿元增长至2020年的15.1万亿元,复合年增长率为8.8%;预计2025年将继续增长至20.6万亿元。其中的耐用品以及农业生产资料的总零售规模在2020年达到4.7万亿元,预计2025年将达到7.3万亿元,年复合年增长率达到9.4%,高于我国下沉市场的总体增长速度。

(图片来源:汇通达招股书)

未来受益于人均可支配和消费性支付持续的提高,我国下沉市场人均可支配年收入将从2020年29000元增长至2025年的约40000元,复合年增长率为7.2%,高于一二线城市的6.3%;随着人均可支配收入的不断提高,我国下沉市场的消费者逐渐从单纯的购买商品,转移至更注重品质消费和服务,对于商品和服务的品质升级也将继续带动下沉市场的持续增长。

政策方面也有支持,2017年国家将“乡村振兴”确定为发展战略,并在“十四五”规划中作出进一步的强调,推进我国下沉市场的数字化和现代化;基于以上的种种利好,下沉市场的增长将保持稳定增速,同时其发展前景也蕴含巨大的潜力。

汇通达拥有强大的供应链扩展能力,以及高效的供应链基础设施,为公司得以在下沉市场良好的发展提供了基础。汇通达通过线上商场向会员店提供六大品类商品,其具备三高的特点,分别是商品价值高、售后服务要求高以及线下体验要求高。

除此之外,汇通达还拥有完善的线上线下供应链基础设施。线上方面,公司为会员店提供以“汇享购”为代表的,线上商场基础设施;线下方面,汇通达拥有灵活高效的仓储物流方案,其中包含500多个租赁仓库、1万多的社会合作车辆,已经实现“厂商直发+三段物流+仓库自提”的闭环。

值得一提的是,汇通达凭借于下沉市场多年的经验,敏锐洞察市场的偏好和需求,借助数据分析能力不断丰富商品组合,以更好的服务市场;目前汇通达已扩展至SKU超过17万个SKU,同时完成赋能工厂的柔性生产,以及反向定制、拼单集采的商业形态,为品牌制造商更好的了解下沉市场提供了渠道。

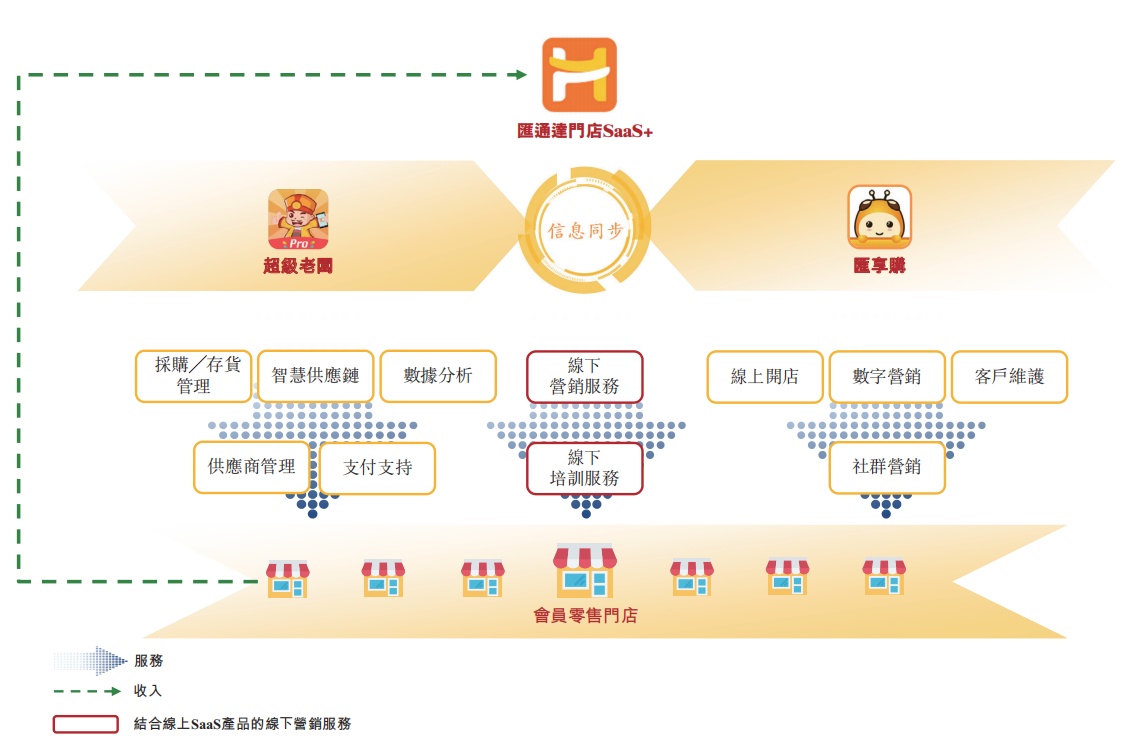

此外,门店SaaS+服务是为了解决乡镇市场零售门店的痛点,外部因素方面,零售门店获客渠道较为单一、经营方式相对传统;内部因素方面,运营效率较低同时缺少系统化的体系,以及数字化基础相对较弱、欠缺营销能力和多样化的营销方式。

为此汇通达在2017年推出线上线下一体化的SaaS+解决方案,并提供数字零售管理、在线门店以及数据分析等多种功能的模块门店。

(图片来源:汇通达招股书)

线上方面,汇通达覆盖商品经营、顾客经营、店铺经营三大场景,在手机和电脑端推出线上模块;线下方面,为解决“流量转化、现场培训、营销服务”三大需求,并通过整合一线服务人员的能力,开展活动培训以及社群营销等。为帮助零售门店获得更好的数字化能力,使其营销和运营的效率提高,进一步带动下沉市场零售行业的转型和升级。

截至2021年前九个月,汇通达的免费SaaS产品用户数量为73234家,付费门店SaaS+用户数量达到15167家。

汇通达为了让客户拥有更好的SaaS产品体验,公司的客户经理与研发部门密切合作,运用当地客户经理和下沉市场客户的密切互动,深入了解客户的痛点,不断为SaaS产品进行升级,进一步提升客户体验。

客户经理的阵容超过2900名,又称达人铁军,由于大部分为当地人员,因其对当地习俗以及语言十分了解,具备高度的本地化,同时更好更深刻的理解下沉市场;此外,还会为零售门店提供流量转化、线下培训、营销支持以及线下互动等多种服务。

汇通达运用“超级经理人”这款APP实现对于客户经理的管理,并达到数字化的程度,推动“铁军化、网格化、数字化”的客户服务网络构建,分别代表高效执行、快速响应,区域化、负责到人,线上管理、数字运营。

值得一提的是,汇通达的创始人、董事长为汪建国,先后带领家电连锁领先品牌之一的五星电器、我国母婴童零售龙头的孩子王成功上市;联合创始人、总裁徐秀贤,也在零售行业和企业管理领域拥有超过20年的经验,同时对于我国乡镇零售市场拥有较为深刻的理解;除此之外,公司的管理团队平均拥有15年的零售和互联网经验,以及优秀的执行和管理能力。

相信汇通达有足够的实力把握住我国乡镇零售市场转型升级中的机遇,配合高效的业务模式,以及数字化能力,在可以预见的将来,公司的快速增长也将持续。