智通财经APP获悉,中信建投策略团队发布2021年年报业绩预告点评。该团队认为,预计2021年总体业绩增速相比21Q3有所下行。但从当前披露情况看,在周期及成长板块亮眼的业绩表现带动下,预计下行幅度可控,21年整体上市企业仍将维持较好的业绩增速表现。

核心摘要

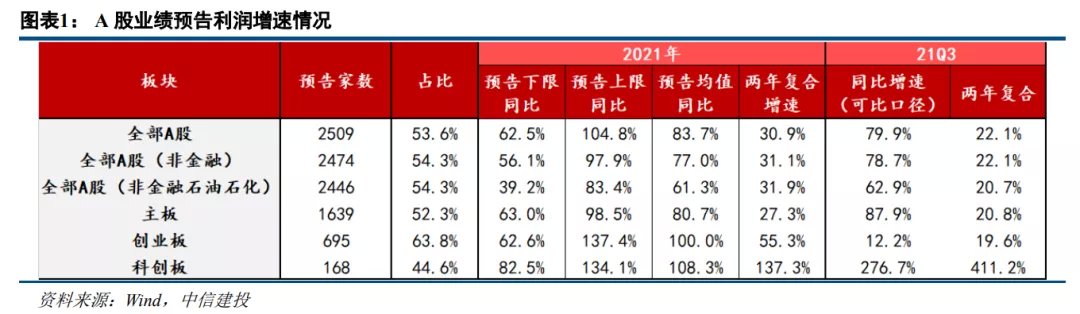

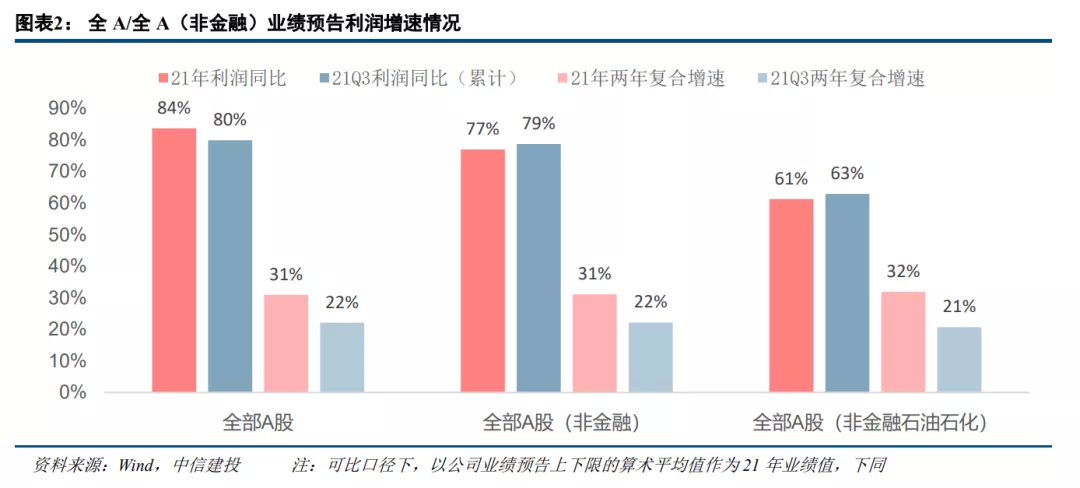

截至1月28日,A股共2509家上市公司披露2021年年报业绩预告,数量占比53.6%。以预告上下限的算术平均值计,当前披露率下的上市公司2021年全年盈利增速表现较为亮眼:2021年利润同比增速达83.7%,两年复合增速30.9%,可比口径下相比21Q3均有进一步上行;剔除金融后利润同比增速达77.0%,相比21Q3仅小幅回落1.7pct,两年复合增速达31.1%,相比21Q3仍上行9pct。由于业绩较好的企业更倾向于披露业绩预告,故当前样本盈利增速相较总体实际情况而言或偏乐观,预计2021年总体业绩增速相比21Q3有所下行。但从当前披露情况看,在周期及成长板块亮眼的业绩表现带动下,预计下行幅度可控,21年整体上市企业仍将维持较好的业绩增速表现。

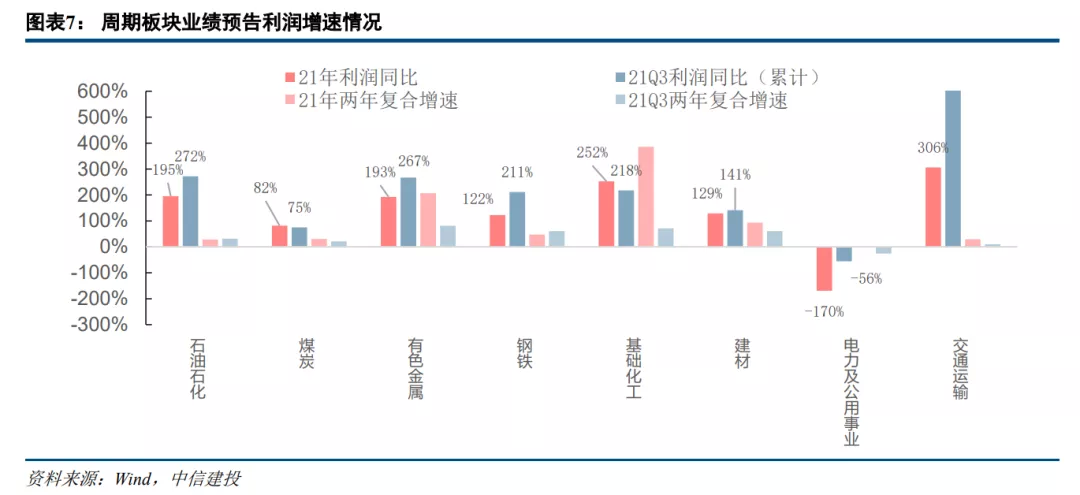

结构上,高业绩增速个股主要聚焦在周期(资源品、航运)、新能源、半导体及医药(CXO、新冠检测、疫苗)方向,与21年市场认知较为一致;业绩表现较差、21年同比为负值的板块则主要为电力/农林牧渔/地产链(地产/建筑/轻工)/可选消费(汽车/商贸),而这也或将成为2022年值得期待的困境反转线索。l分板块来看,周期/高端制造最为亮眼;然而周期已现高点回落态势,但成长仍凸显盈利韧性。石油/有色/钢铁/建材等资源品21年业绩增速仍高达120%+,但相较21Q3已出现回落,仅煤炭/化工仍有进一步上行;高端制造高景气不改,当前披露率下,新能源车、机械 21Q4 同比相较21Q3仍有提升,军工扣非净利润表现依旧亮眼;消费板块相比21Q3业绩变动不明显,食品饮料提价尚未传导至业绩端,疫情下可选消费复苏受扰动;TMT方面,电子高景气持续,部分企业智能化相关业务布局见成效;金融地产端,银行/非银业绩略超预期,地产基本面四季度基本面则进一步恶化。

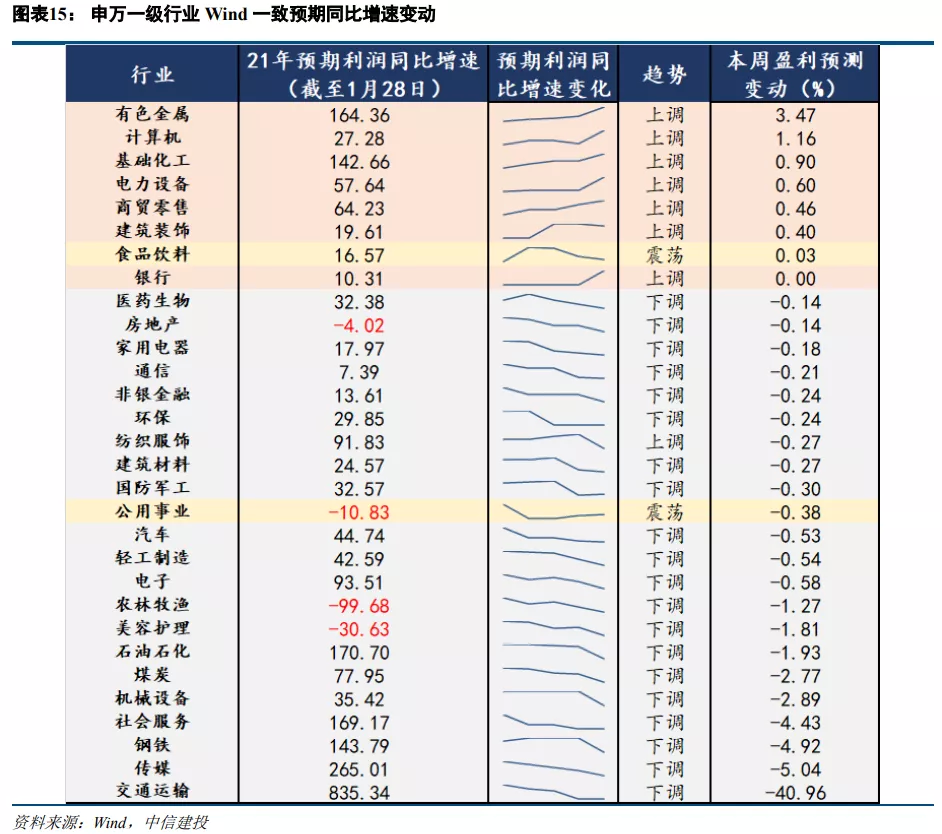

从当前披露的行业业绩预告情况来看,四季度各行业基本面边际变化大体与其四季度行情表现方向一致,如部分周期板块业绩增速边际下行,军工景气度进一步向上,以及智能化趋势(重点为智能汽车、智能电网)的崛起。对于新能源而言,12月以来对于高景气持续性的质疑有所增加,但实则数据验证产业链上多数环节及企业业绩增速均有超预期表现,或能一定程度上提振板块后续行情。另一方面,若通过观察业绩预告公布以来各行业利润增速调整的变动趋势寻找预期差,可发现近一周以来,21年预期同比增速呈现明显上调趋势的板块主要包括周期(有色/化工)、计算机、商贸、建装、电力设备,以及银行板块;明显下修的则包括煤炭、机械、传媒、社会服务及交运。

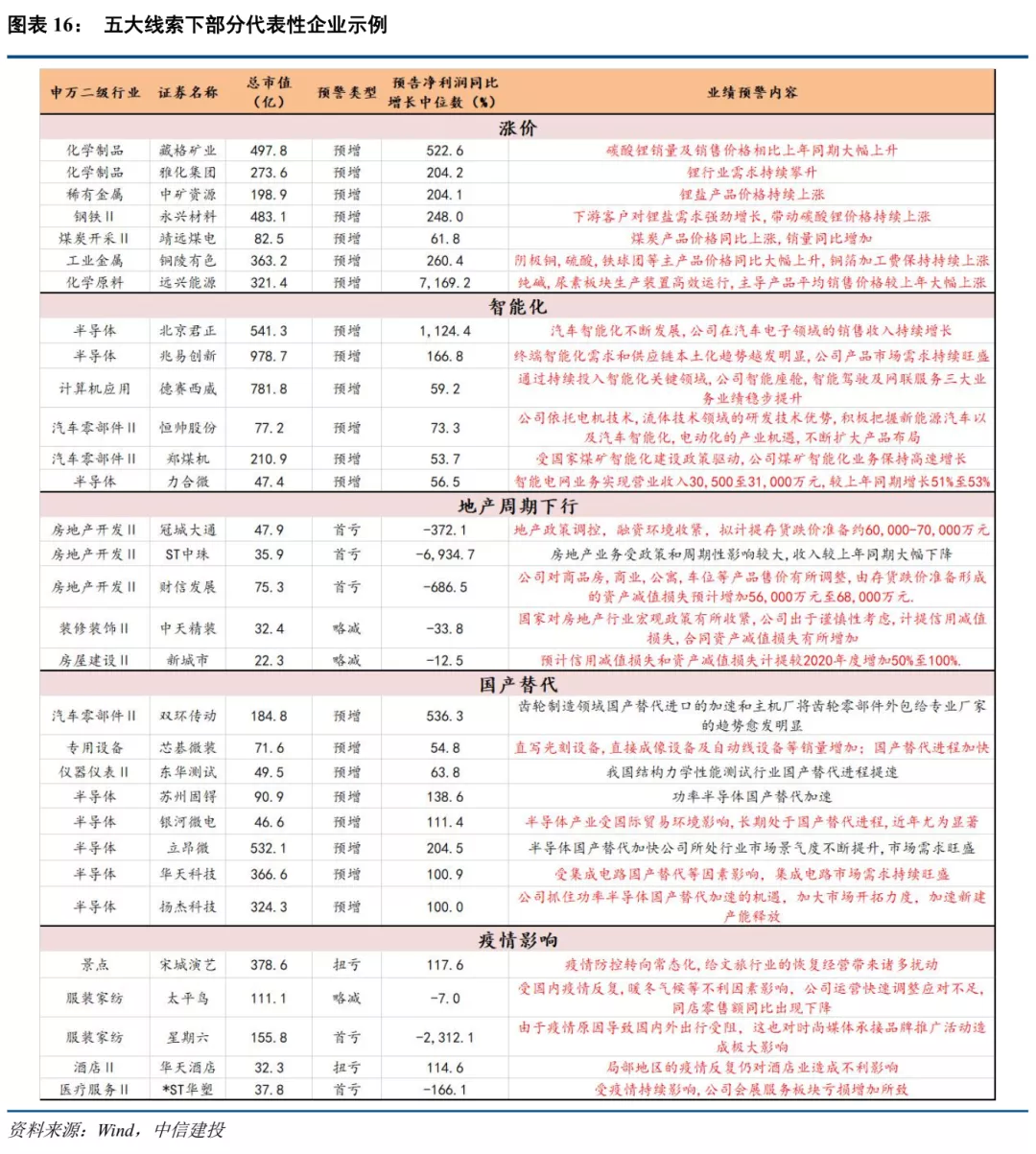

进一步下沉到企业层面,我们总结了21年几大影响业绩变动的关键词:涨价、智能化、国产替代、疫情、地产周期。除行业自身发展周期外,预计这几大线索及变动也将影响2022年相应板块业绩的上/下调幅度。l风险提示:数据统计存在偏差、疫情大幅爆发风险

1. 2021年报业绩预告:当前披露率计,环比仅小幅下行

截至1月28日晚12时,A股共2509家上市公司披露2021年年报业绩预告,数量占比53.6%,流通市值占比50.3%。以预告上下限的算术平均值计,当前披露率下的上市公司2021年全年盈利增速整体表现较为亮眼:2021年归母净利润同比增速达83.7%,两年复合增速30.9%,可比口径下相比21Q3均有进一步上行;剔除金融后归母净利润同比增速达77.0%,相比21Q3仅小幅回落1.7pct,两年复合增速达31.1%,相比21Q3仍上行9pct。值得注意的是,由于当前上市公司仅在特定情形下强制披露年报业绩,三条主要基本披露规则为:1)净利润为负值;2)净利润与上年同期相比上升或者下降50%以上;3)实现扭亏为盈,故样本数据与总体实际情况或存在一定偏差,当前披露率下的盈利相较总体实际情况而言或偏乐观。预计2021年总体上市公司实际业绩增速相比21Q3将有一定程度下行,但从当前披露情况看,在周期及成长板块依旧亮眼的业绩表现带动下,预计下行幅度可控,整体A股或仍将维持良好的业绩增速表现。

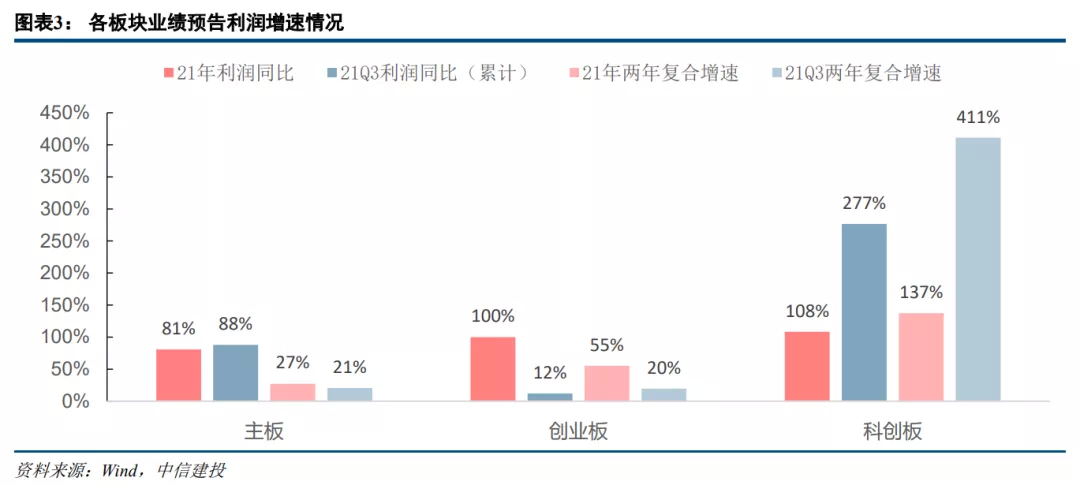

分板块看,当前披露率下主板2021年归母净利润同比达80.7%,相比21Q3回落7.2pct,两年年化复合增速27.3%,相比21Q3仍有上行;创业板2021年归母净利润同比达100.0%,两年年化复合增速55.3%,可比口径下相比21Q3分别大幅上行87.8pct/35.7pct;科创板2021年归母净利润同比达108.3%,两年年化复合增速137.3%,相比21Q3则分别下行168.4pct/273.8pct,回落趋势最为明显。

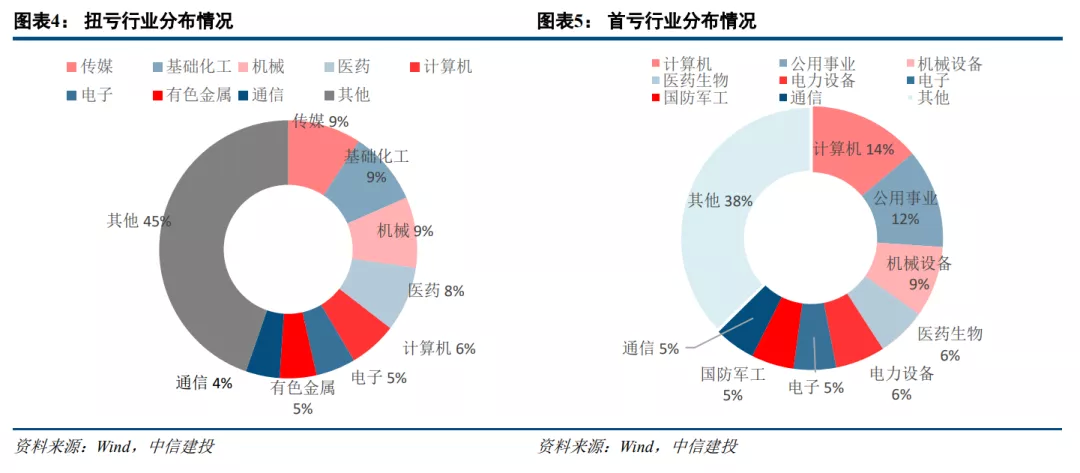

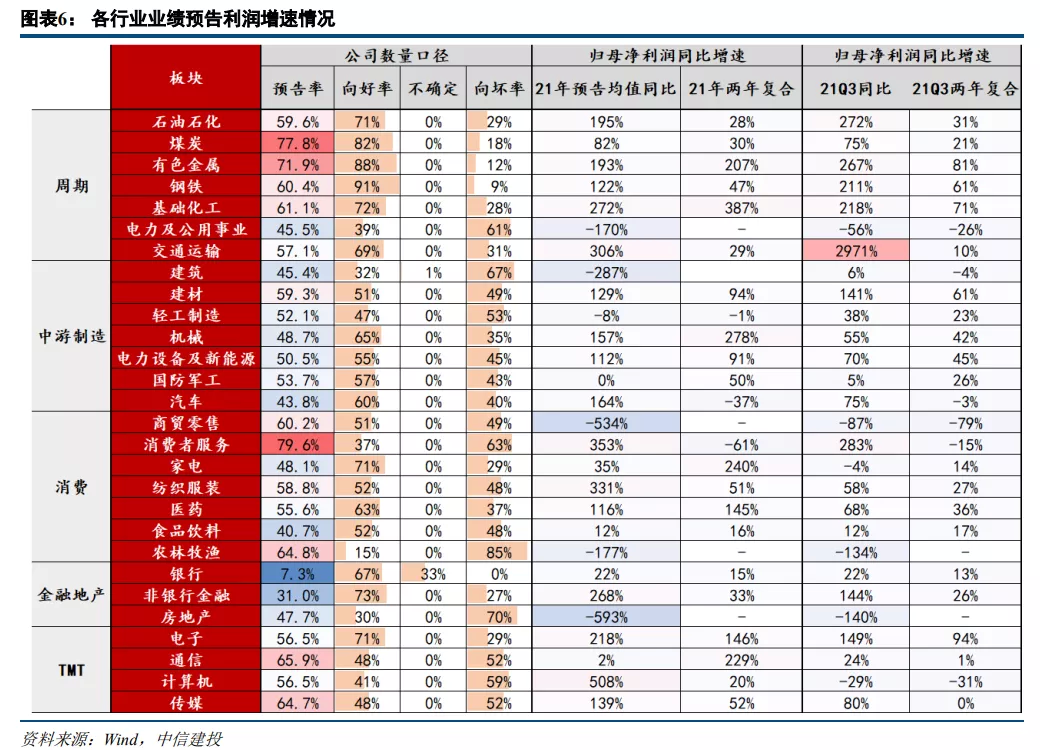

结构上,当前披露率下,全A向好率(续盈、扭亏、预增、略增)达57.5%,其中实现扭亏的企业主要集中在传媒、化工、机械、医药等;向坏率(略减、预减、首亏、续亏)为42.6%,其中首亏企业主要集中在计算机、电力、机械等;续亏企业集中于传媒、计算机及地产等。高业绩增速个股主要聚焦在周期(资源品、航运)、新能源、半导体及医药(CXO、新冠检测、疫苗)方向,与21年市场认知较为一致;业绩表现较差、21年同比为负值的板块则主要为电力、农林牧渔、地产链(地产/建筑/轻工)、可选消费(汽车/商贸),而这也或将成为2022年值得期待的困境反转线索。从四季度业绩趋势来看,相比21Q3利润同比增速及两年复合增速均有进一步上行的中信一级行业主要包括煤炭/基础化工、机械/电新、医药/家电/纺服、电子/计算机/传媒、非银。

2. 分板块业绩表现:周期、成长各领风骚

周期/资源品:上游周期板块披露率高、预喜率靠前,业绩表现亮眼但大概率高点已现。趋势上,煤炭、化工盈利增速相较21Q3利润累计同比继续上行,石油、有色、钢铁、建材、交运业绩增速较21Q3则已出现回落;而电力板块受损于煤价上行出现巨亏。国内经济复苏而后供给限产造成21年钢铁、煤炭价格大幅上行,海外需求旺盛使得原油、有色、航运价格维持高位,以当前披露率计(周期板块披露率几乎达60%以上,具较强代表性),石油、钢铁、金属、基础化工及交通运输板块2021年归母净利润同比增速均约120%以上。但21Q4以来,随着国内保供限产政策持续推进,叠加美国严控通胀,上游资源品的价格走势及业绩增速已开始出现分化。以当前披露情况看,石油/有色/钢铁/建材等资源品业绩增速相较21Q3已出现回落,仅煤炭/化工四季度业绩相较21Q3仍有进一步上行(21年利润同比分别为82%/252%,相较21Q3分别提升7pct/34pct)。四季度新能源材料价格及油价的持续上行,使得化工板块业绩表现在周期品种中最为亮眼。此外值得一提的是电力行业,受损于煤价的大幅上行,板块大幅亏损,当前披露率下21年同比业绩增速下滑170%。展望后期,我们认为周期板块亮眼的业绩高增表现恐难以在22年持续,21Q3/21Q4大概率为多数周期品种业绩增速高点,而后续煤价的回落也有望带动电力板块实现业绩反转。

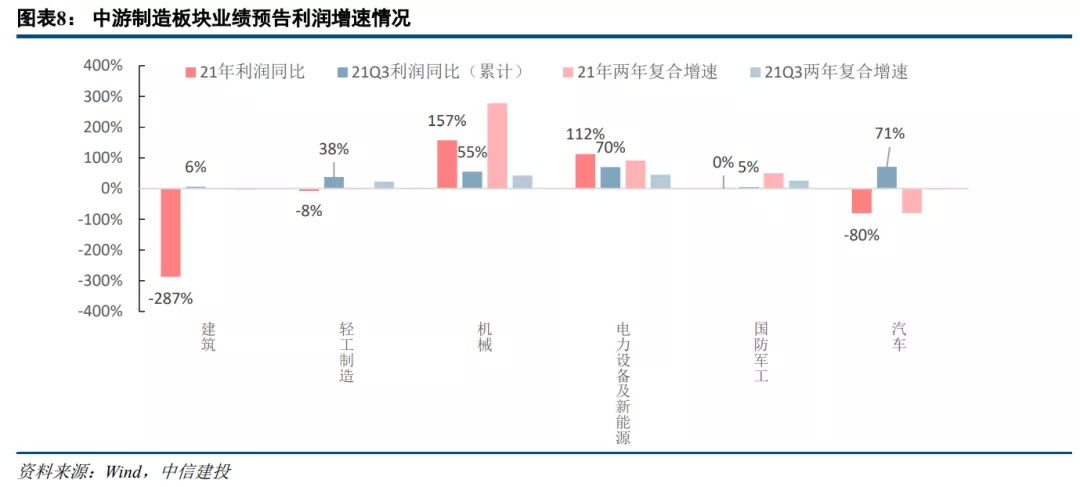

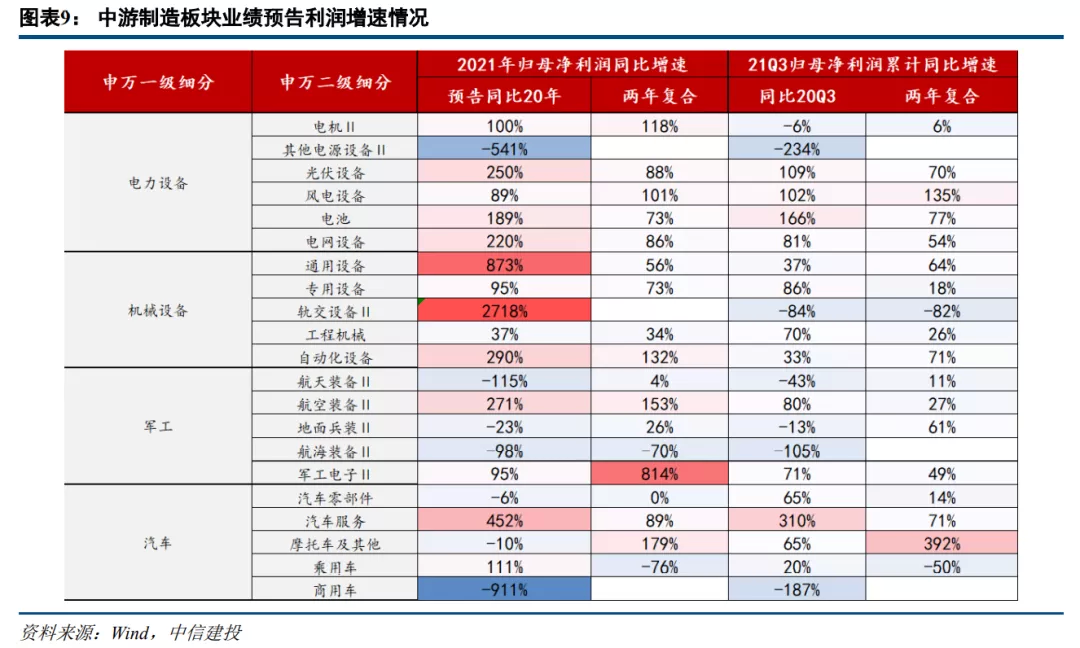

中游制造:新能源、机械21Q4同比相较21Q3进一步上行,高景气获验证,盈利韧性凸显;军工扣非利润同比依旧高增,两年复合增速相较21Q3仍有上行;而受部分车企巨额亏损拖累,整体汽车板块业绩同比下滑严重,剔除异常值后,受益于缺芯边际缓解,实际业绩情况相比21Q3回暖。按当前披露率计,电力设备新能源、机械板块21Q4利润增速相较21Q3均有进一步上行,高景气趋势未改:电新板块21Q4利润同比增速达125%,两年复合增速91%,环比21Q3分别进一步提升42pct/46pct。细分领域中,电池、光伏表现最为亮眼且相较21Q3继续上行(电池21Q4利润同比增速高达189%,两年复合增速73%;光伏产业链21Q4利润同比增速高达250%,两年复合增速88%。)。军工21年归母净利润增速同比0%,相较21Q3小幅下行5pct,但两年复合增速仍高达50%,相较21Q3上行24pct。扣非净利润同比表现也依旧高增,21年增速达141%。二级细分板块中,军工电子表现最佳,21年同比增速95%,两年复合高达814%;机械板块利润增速超预期,利润同比增速达157%,两年复合增速高达278%,均较21Q3出现大幅提升;汽车板块业绩21年整体业绩表现不佳,当前披露率下21年利润同比-70%,主要由于福田汽车巨亏所致。剔除异常值后,随着21Q4以来缺芯的边际缓解,板块业绩相对21Q3已然出现一定回暖(21年业绩同比可达164%,相比21Q3上行89pct)。然而另一方面,受地产周期下行影响的建筑行业和轻工制造板块利润增速表现则较为弱势,21年利润同比增速分别为-287%/-8%,相较21Q3大幅下行293pct/46pct。

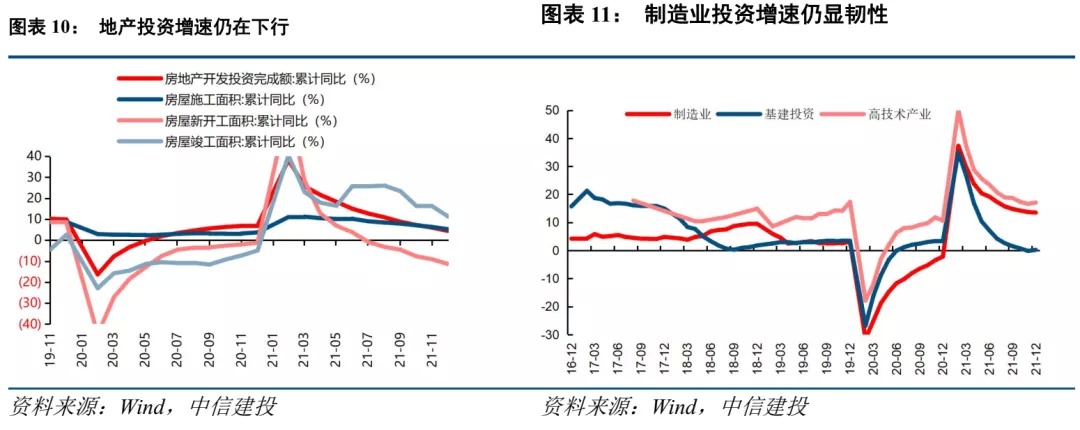

由此可见,高端制造业整体高景气表现在本轮经济下行周期中愈发凸显,结构调整升级或已初显成效。而这点从12月的固定资产投资数据亦可佐证:12月地产投资继续下行,基建仅小幅回暖。然而制造业投资在下半年经济下行周期中却持续维持韧性,12月仍高达13.7%,其中高技术产业投资意愿不降反升,12月环比提0.5pct,累计同比增速17.1%。展望后期,从利润增速角度而言,考虑到新能源车、新能源发电渗透率水平仍有较大空间、军工仍处于本轮产业周期上行初期阶段、汽车新产品周期蓄势待发且缺芯影响渐退,我们认为高端制造仍大概率仍会成为2022年业绩表现最佳的板块。

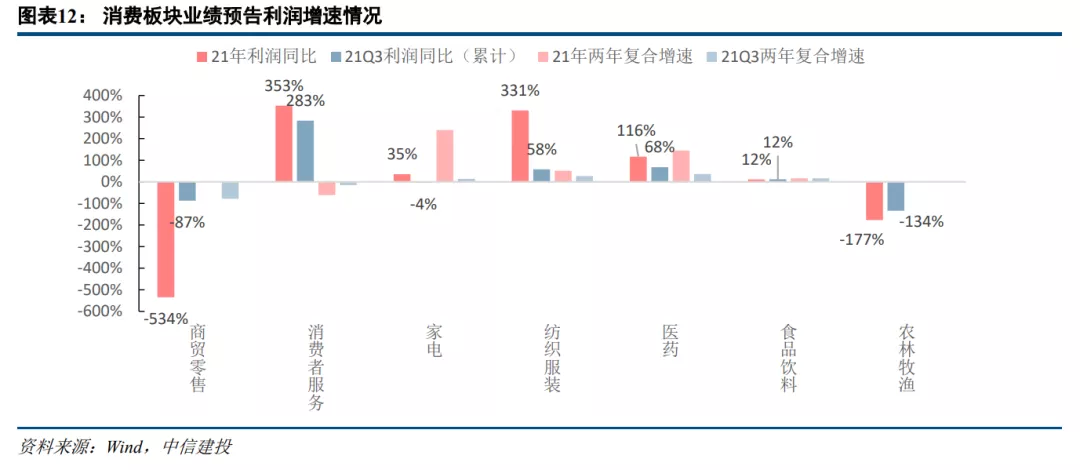

消费:相比21Q3业绩变动不明显,食品饮料提价效应尚未传导体现,疫情下可选消费受扰动。若疫情影响消退,则22年业绩复苏可期。以当前披露情况来看,消费板块中利润增速表现最佳的为医药板块,由于境外新冠肺炎疫情仍未得到有效控制叠加国内疫情反复,疫苗研发需求和境外检测需求大幅增加等原因促使医药行业业绩持续向好,板块2021年归母净利润同比增速116%,两年复合增速145%,相较21Q3有较大幅度上行。家电、纺服相比21Q3业绩亦有一定幅度提升,其中纺织服装板块业绩的高增(21年利润增速达331%,两年复合增速51%)一方面源自于低基数效应,另一方面也来源于化工原材料成本的上涨。食品饮料维持较为稳定的增速表现,21年全年利润同比12%,两年复合增速16%,相较21Q3变动不大。四季度以来休闲食品、啤酒及白酒的提价或尚未明显传导到业绩端。商贸零售则受 巨亏拖累,板块21年业绩同比大幅下行,达-534%;值得一提的是,农林牧渔当前已将迎来周期底部。2021年国内生猪产能逐渐恢复,生猪价格较去年同期明显下降,叠加原料成本上涨,导致板块2021年归母净利润同比下降177%,后续产能出清有望加速。展望2022年,我们认为消费板块业绩表现有望迎来弱复苏:食品饮料期待提价效应传导;商贸/社服有望迎疫情修复后的高弹性表现;家电受益于地产政策放松;猪周期将迎确定性拐点。

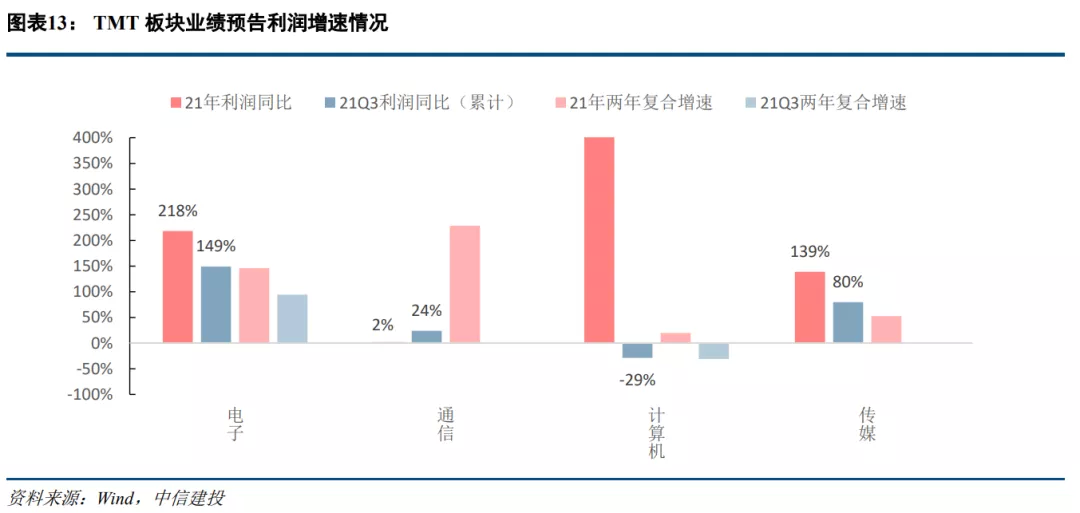

TMT:电子高景气持续;部分企业智能化相关业务布局见成效。电子板块依旧维持高业绩增速不变,21年利润同比增速218%,两年复合增速146%,相比21Q3两年复合增速仍分别上行69pct/52pct,主要来自于半导体产业的贡献(21年利润增速高达162%,两年复合增速180%):四季度芯片供给紧缺问题仍未完全缓解,部分晶圆厂业尚有涨价,产业链高景气持续。此外,21年四季度在传统智能手机景气上调及新业务如ARVR/汽车电子的催化下,消费电子板块景气度也有边际上行。另一方面,计算机/传媒板块利润增速同比在低基数效应下迎来不错表现:计算机21年归母净利润同比增速及两年复合增速分别达508%/20%,剔除低基数后的两年复合增速相较21Q3上行51pct;传媒21年归母净利润同比增速及两年复合增速分别达139%/52%,相较21Q3上行59pct/52pct。通过对微观企业层面业绩驱动因素的梳理可发现,部分TMT企业逐步加大对于智能驾驶、智慧城市等智能化业务的布局,并已取得较良好的业绩成效。通信板块方面,在疫情冲击、原材料价格上涨等不利因素影响下,当前披露率下,21年归母净利润增速同比仅实现了2%的小幅正增长。

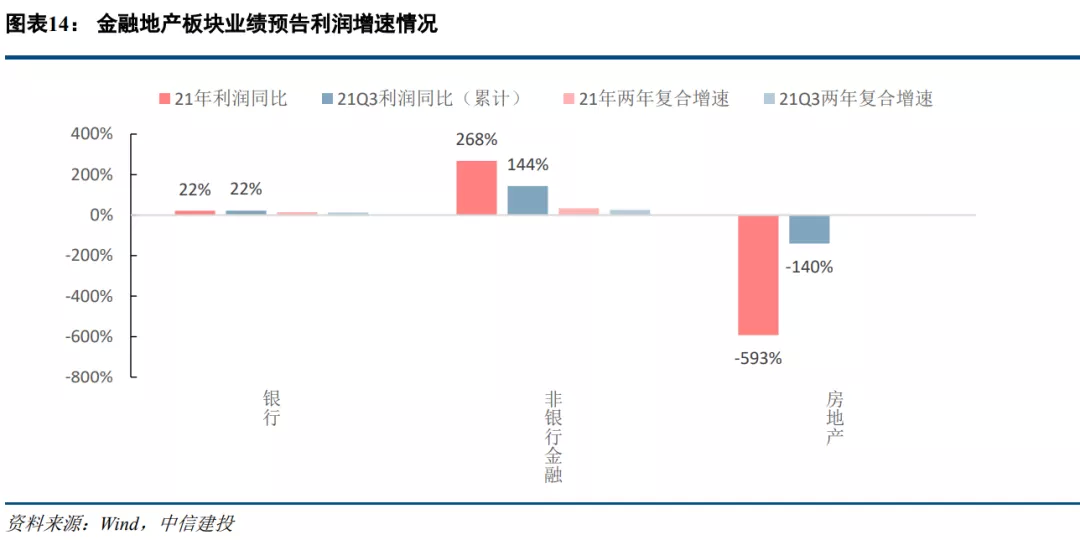

金融地产:银行/非银业绩略超预期;地产基本面较21Q3进一步恶化。按当前披露情况来看,银行板块业绩增速略超预期,21年利润同比增速22%,两年复合增速15%,相较21Q3而言小幅提升;非银业绩增速亦有不错表现,21年利润同比增速268%,相较21Q3上行124pct。地产板块21年利润同比增速大幅下行593%,相较21Q3进一步恶化,整体板块自21Q2起步入下行周期。虽21Q4起地产融资端政策出现一定放松,但我们预计,传导至基本面仍需时间。从12月社融数据来看,居民中长期贷款意愿并不很强;而微观数据上,1月住宅成交、住宅价格及土地价格也并未明显回暖。

3. 预期差来自于哪些方向?

整体而言,通过以上分析可知,从当前披露的行业业绩预告情况来看,四季度各行业基本面边际变化大体与其四季度行情表现方向一致,如部分周期业绩增速的边际下行,军工景气度的进一步向上,以及智能化趋势(重点为智能汽车、智能电网)的崛起。对于新能源板块而言,12月以来对于高景气持续性的质疑有所增加,但实则数据验证产业链上多数环节及企业业绩增速均有超预期表现,在当前估值及性价比水平已到达一定合理位置背景下,或能一定程度上提振板块后续行情表现。

另一方面,若通过观察业绩预告公布以来各行业利润增速调整的变动趋势寻找预期差,可发现近一周以来(截至1月28日),30个申万一级行业中,21年预期同比增速呈现明显上调趋势的板块主要包括周期(有色、化工)、计算机、商贸、建装、电力设备,以及银行板块;明显下修的则包括煤炭、机械、传媒、社会服务及交运。

4. 微观层面的五大业绩驱动线索

进一步下沉到企业层面,我们总结了21年几大影响业绩变动的关键词:涨价、智能化、国产替代、疫情、地产周期。除行业自身发展周期外,预计这几大线索及变动也将影响2022年相应板块业绩的上/下调幅度,对此我们进行了相应点评,具体而言:

涨价:2021年多数企业盈利高增的关键来自于产需缺口拉动的价格上行,例如煤炭、钢铁、新能源上游材料(锂、电解液、硅料等)等,尤其部分锂电材料四季度价格仍强势上行,因此化工板块21Q4业绩相较21Q3仍获得了较大幅度的提升。对于2022年而言,这将带来两方面的影响:1)部分新能源材料高企的利润回报吸引了较多传统企业跨界布局及产能的迅速扩张,后续需更注重产业链上游各供需缺口的弥合节奏以及高基数带来的盈利增速下行压力;2)上游产需缺口缩窄后,部分受损于上游涨价的板块也有望迎来困境反转,典型如电力运营、光伏中下游等。整体涨价链配置方向需要往下游迁移。

智能化:TMT企业纷纷布局智能化业务,整体来看,智能化方向仍是22年可持续关注的增量线索。当前就订单和业绩而言,已明确推进且已有高业绩增速兑现的方向主要仅集中在智能汽车和智能电网,而其他包括智慧城市、物联网、智慧医疗等业务方向则处于探索观察阶段。

地产周期:从已披露情况来看,地产板块21Q4基本面相较21Q3而言进一步恶化,同时,部分地产链企业表示受地产企业信用风险影响,或有较大的资产减值风险。尽管政策端已有放松,但当前地产行业无疑仍处于下行周期,而周期见底时间仍存在较大不确定性,后续风险需待持续观察,尤其对于更注重基本面表现的地产链后周期板块而言。

国产替代:除芯片/半导体设备/半导体材料/IGBT外,高端汽车零部件、精密高端制造设备/零部件等领域的国产化进程亦在加速推进并取得较大进展,且预计这一趋势将长期持续。

疫情:21年疫情对线下消费场景仍存在较大的影响,包括但不限于酒店、会展、零售、餐饮、航空、医院流通等;可关注疫情复苏后该部分板块的盈利增速弹性。