智通提示:

东吴证券认为,创梦天地(01119)单店模型尚处于优化阶段,随着潮玩产业链逐渐完善,单店坪效与毛利率都将迎来较大提升,预计2022-23年线下门店数量将达到70/150家。

东吴证券表示,海伦司(09869)快速拓店下同店经营表现依旧出色,预计2021-23年营收为20.51/45.09/81.37亿元,同比增150.7%/119.9%/80.5%。

野村称,虽然维达国际(03331)有能力抓住中国个人护理领域消费升级的趋势,但整体成本压力可能会持续存在,预计2022财年盈利增长将保持在低水平3.2%。

高盛相信,华润啤酒(00291)2022年高端市场份额销量同比升23%,较2021年增长放缓,同时产品组合升级及迎接次季旺季提价,预计带动平均销价升约一成,抵销全年成本压力。

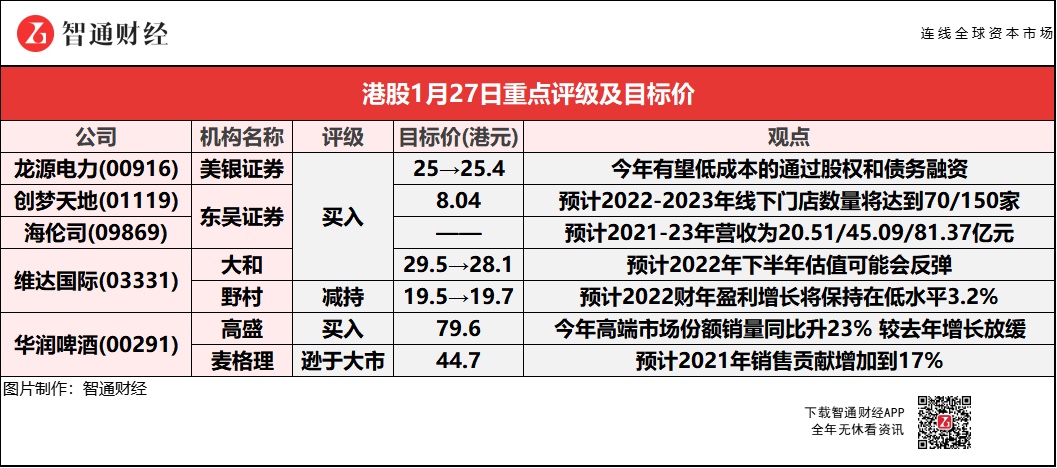

美银证券:重申龙源电力(00916)“买入”评级 目标价升至25.4港元

美银证券相信龙源电力(00916)有能力在2022年低成本地透过股权和债务融资。该行表示,债务成本每降低20个基点,公司每股盈利就会提高2.2%,预计2021-25年间的每股盈利复合年增长率为18.9%。

东吴证券:首予创梦天地(01119)“买入”评级 目标价8.04港元

东吴证券预计创梦天地(01119)2021-23年归母净利润为-0.75/1.52/4.52亿元,予线上游戏业务2022年14倍PE,考虑到线下娱乐业务营收增速较快,给予8倍PS。公司携手腾讯,打造IP变现闭环,该行预计2020-2023年收入CAGR为443%。公司第一大机构股东腾讯深耕文娱行业,储备有大量优质内容资源,对标海外,仍有较大的IP衍生品变现空间。公司深度绑定腾讯,有望承接其IP、渠道等资源,拓展线下IP衍生品零售业务。公司已于2021年3月、2022年1月分别获得QQ family、PUPUALIENS授权,于2021年7月开设首家QQ family旗舰店,切入潮玩领域,2021年10月与腾讯订立QTX合作协议,布局潮玩产业链上游。

根据公司2021H1业绩发布会,线下标准单店中主机游戏体验及零售月收入为28.7万元,毛利率为63%,月坪效为0.16万元,潮玩零售月收入为50.40万元,毛利率为35%,月坪效为0.42万元(截至2021H1业绩报披露的最新模型)。该行认为,公司单店模型尚处于优化阶段,随着潮玩产业链布局逐渐完善以及其他IP衍生品拓展,单店坪效与毛利率都将迎来较大提升,该行预计2022-2023年公司线下门店开设数量将达到70/150家,对应线下业务营收分别为4.08/10.43亿元,对应2020-2023年复合增长率为443.37%。

东吴证券:首予海伦司(09869)“买入”评级 快速拓店下同店经营表现仍出色

东吴证券称,海伦司(09869)快速拓店下同店经营表现依旧出色,预计2021-23年营收为20.51(yoy+150.7%)/45.09(yoy+119.9%)/81.37(yoy+80.5%)亿元,归母净利为-0.14(yoy-119.7%)/5.04(由负转正)/10.9(yoy+116.2%)亿元,2022/23年对应PE为40/19倍。海伦司自2018年起确立直营模式,2019/2020/2021H1分别净增门店90/99/199家,门店加速扩张。截至2021H1,一线/二线/三线及以下的门店占比分别为13.6%/56.3%/29.9%,重点布局下沉市场。2019-2021H1,同店日均销售额分别增长72.3%/16.5%/40.2%,扩张期仍表现靓丽,截至2021H1达1.34万元。海伦司采取高校+商圈的门店布局,覆盖主要消费人群;核心地段+非核心位置的选址策略,实现低成本运营。

高标准化的单店模型为快速拓店奠定基础,单店投资支出仅90万元,2020年新店盈亏平衡期已降至3个月,单店年收入415万元,毛利率约70%,成熟门店OPM为31.5%,明显优于奈雪的茶和太二酸菜鱼。公司预计2021-2023年将新开400/630/900家酒馆,2023年底前将酒馆数增至近2200家。

大行对维达国际(03331)看法存分歧 最高看至28.1港元 最低19.7港元

大和:重申维达国际(03331)“买入”评级 目标价降至28.1港元

大和称,因维达国际(03331)毛利率和估值似乎均处于谷底水平,预计2022年下半年可能会反弹,但下调2022/23年每股盈利预测3%至5%,由于推广增加可能带来更高的收入增长,将收入预测上调4%至5%。报告中称,维达国际截至去年12月底止全年纯利16.38亿元,同比跌12.6%,较该行预期低9%,由于2021年第4季度市场推广费用高于预期,以及毛利率同比略有下降。大和补充,管理层预计今年单位纸浆成本将同比小幅上升,维达预计高端市场将成为未来推动销售均价的主要动力。

野村:维持维达国际(03331)“减持”评级 目标价升至19.7港元

野村预计维达国际(03331)2022财年的盈利增长将保持在低水平3.2%,毛利率预测就降低0.6个百分点至35.6%。报告中称,虽然维达有能力抓住中国个人护理领域消费升级的趋势,但整体成本压力可能会持续存在。维达继续投资于其高端纸巾产品和Libresse的品牌建设,以及新的电子商务渠道,预计2022财年的销售、一般和管理费用(SG&A)将保持在相对较高水平。该行认为,即使第四季毛利率似乎已见底,但鉴于激烈的市场竞争,在2022财年的任何加价都将面临挑战。

大行对华润啤酒(00291)看法存分歧 最高看至79.6港元 最低44.7港元

高盛:重申华润啤酒(00291)“买入”评级 目标价79.6港元

高盛将华润啤酒(00291)2021年全年每股盈利预测上调2%,维持2022-23年预测不变,按2025年预测市盈率33倍。报告中称,公司发盈喜,2021年全年多赚1.1-1.24倍。撇除土地销售收益、资产减值等影响,预计其全年纯利同比升25%-30%,并相信市场已提早下调公司2021年盈利预测,该盈喜大致符合预期。2021年下半年销售及盈利增长放缓,反映了疫情及包装成本上升的不确定性;及扩充高端及超高端产品业务,令利润受压。展望2022年,高盛相信公司高端市场份额,销量同比升23%,较2021年增长放缓。产品组合升级及迎接次季旺季提价,预计带动平均销价升约一成,抵销全年成本压力。全年预期经常性EBIT增长约26%,同比增长加快。

麦格理:维持华润啤酒(00291)“逊于大市”评级 目标价44.7港元

麦格理称,华润啤酒(00291)发盈喜,预期2021财年纯利为44至47亿元人民币,同比增长110%至124%。虽然2021年下半年取得正增长,但该改善是由于减值损失减少,而销量将受到疫情风险的抑制,均价增长也由上半年起放缓,预计下半年调整后EBIT将同比下降43%,上半年则将增长43%。

该行认为,基于润啤的主要市场,即浙江和华北地区的疫情情况,2021年下半年的交易量将面临挑战,预计公司的销售在去年季末恶化。另一方面,集团于去年9月将产品SuperX提价,该行预计这将在2022年为集团带来更多好处,而因为投入成本膨胀带来的不利因素并未消退,故预计啤酒厂商将在2022年第二季推出新一轮价格调整,集团或会跟随。报告提到,集团拟在2022年推出一种新的优质产品全麦生啤酒,集团也正在通过加强与大型经销商的网络来促进优质产品的销售。该行预计,优质产品的销售贡献可能分别会从2019及2020年的11.5%和13.2%,增加到2021年的17%。