作为推动制造业从低端向中高端升级转型的关键,工业自动化装备的重要性日益凸显。近年来,我国在国外发达国家把持关键技术和国内厂商缺乏竞争力的双重压力下,不断出台扶持政策,加大在自动化装备制造的投入,鼓励企业自主创新、推进技术产业化,加快自动化装备的国产化进程。

随着政策的推进,技术的创新,国产工业自动化设备制造业市场规模不断扩大,进口替代趋势愈发明显。根据中国工控网《2019年中国自动化及智能制造市场白皮书》和MIR Databank数据整理,2004年-2019年,我国自动化行业市场规模由1060亿元增加至1865亿元,对应复合增长率超过7%。

智通财经APP注意到,乘着市场持续稳步发展的东风,行业里涌现出了一批初具规模的“后浪”。以日前过会的智立方为例,公司是一家专注于工业自动化设备的研发、生产、销售及相关技术服务的高新技术企业,产品包括工业自动化设备、自动化设备配件及相关技术服务。

就下游应用来看,智立方的产品主要应用于消费电子、电子烟、工业电子、汽车电子、半导体等领域客户产品的光学、电学、力学等功能测试环节,以及产品的组装环节。

值得一提的是,智立方亦是苹果(AAPL.US)公司光学识别、光学感应细分领域的自动化测试设备核心供应商。2018年-2021年上半年,智立方对苹果公司的直接及间接订单收入占比分别为82.61%、75.83%、68.82%、74.51%。就收入占比不难看出,智立方产品的终端应用领域主要集中于以苹果为主的消费电子领域。

作为又一家苹果链公司,智立方的经营情况如何?后续如若成功登陆创业板,公司的发展前景又该如何看待?

业绩高度依赖苹果

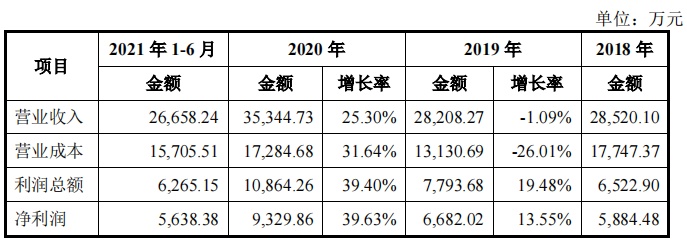

就业绩表现来看,近年来智立方的营收和净利润数据整体均持增长态势。收入端,2018年-2021年上半年,公司营收分别为2.85亿元、2.82亿元、3.53亿元、2.67亿元,同期净利润为5884.48万元、6682.02万元、9329.86万元、5638.38万元。

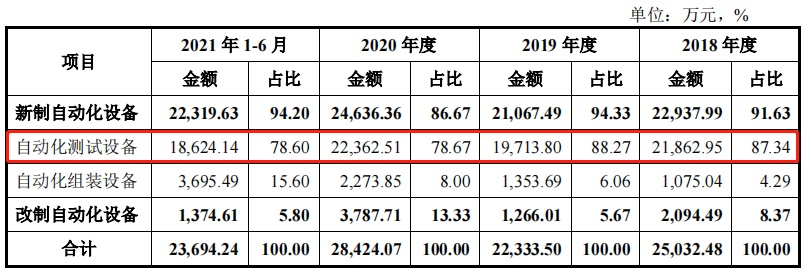

拆分收入结构来看,智立方的收入来源包括工业自动化设备、设备配件和技术服务三大块。其中,工业自动化设备是公司的第一大收入来源,期内分别带来收入2.5亿元、2.23亿元、2.84亿元、2.37亿元,占总收入的比例为87.77%、79.17%、80.42%、88.88%。

就收入的变动趋势看,可见2019年公司工业自动化设备业务收入较上一年度有较大幅度的下降。据悉,彼时智立方销售的新制自动化测试设备以用于测试可穿戴设备为主,受终端产品的差异导致设备单价较上一年度有所下降;同时,受客户生产工艺排产及产品销量差异的影响,客户订单呈少量多批次的特点,两个因素叠加导致当年公司自动化测试设备收入金额仅为1.97亿元,较2018年的2.19亿元明显下降。受上述因素影响,2019年智立方的整体收入呈负增长。

同期,智立方的设备配件及技术服务所占比重均较小。设备配件方面,期内实现收入1006.46万元、2278.75万元、3342.27万元、528.14万元,占收入比重为3.53%、8.08%、9.46%、1.98%;技术服务实现收入2481.16万元、3596.02万元、3578.4万元、2435.86万元。

盈利端,如前所述期内公司的净利润逐年提升。但就盈利能力看,其实智立方的毛利率水平并不稳定。期内,公司主营业务毛利率分别为37.77%、53.45%、51.1%、41.09%,可见2019年为阶段高点,之后便连续下降。

根据披露,期内智立方的综合毛利率下滑主要是光学测试设备毛利率下降进而导致新制自动化设备毛利率下降。需要指出的是,公司的新制自动化设备属于非标定制化产品,具有高度定制化的特点,产品毛利率易受下游客户对具体设备产品功能要求、综合技术含量、终端产品迭代、交期、市场竞争环境等外部因素影响。基于此,智通财经APP预料未来较长一段时间内公司的毛利率波动性或仍然较强。

另外,纵览智立方的业绩表现,一个突出的特点便是公司业绩高度依赖苹果。期内,公司对苹果销售收入占当期营收的比例分别为75.58%、32.94%、34.93%、51.84%;同期,公司对苹果的直接及间接订单收入占比亦分别为82.61%、75.83%、68.82%、74.51%。尽管两组数据均略有下降趋势,但占比仍处于高位。

智通财经APP认为,严重依赖大客户苹果或为公司后续的经营发展留下隐忧。众所周知,消费电子领域品牌众多,竞争激烈,同时具有产品迭代快、客户需求变化快等特点,未来一旦公司产品无法适应大客户的需求,或苹果在消费电子领域的竞争力出现下滑,可以想见智立方的业绩将备受考验。

除此以外,由于智立方业绩高度依赖苹果,这也在一定程度上造成了其议价能力弱、应收账款高的问题。期内,智立方的应收款账面价值为8839.18万元、1.03亿元、6946.64万元、1.55亿元,占当期期末流动资产比重分别为58.5%、67.37%、29.52%、41.5%,占当期营业收入的比重分别为30.99%、36.43%、19.65%、58.18%。

成长空间或受限

对于A股的科技股投资者而言,成长能力往往是衡量公司长期投资价值的重要参考。尽管过去几年,智立方的核心财务数据表现良好,展现出了一定的成长性,但若以更长时间维度而言,公司的成长天花板高度或甚为有限。

前文提到,智立方的业绩较为依赖苹果公司。而若将范围扩大,期内公司向前五大客户的销售占比则更是达到了90.71%、86.86%、89.49%、84.95%。对比同行,智立方的客户集中度之高可谓是“独一档”。根据披露,2018年-2020年,同行业可比公司的前五大客户销售占比平均值在63.3%、59.83%、56%。

尤为值得一提的是,期内智立方前五大客户中,歌尔股份、鸿海集团、立讯精密、致伸科技、捷普集团、广达集团、和硕集团均为苹果的供应商。而仅有的两家非苹果链企业则分别为Juul Labs, Inc.及思摩尔国际,这两家分别为美国和中国的电子烟企业。

诚然,智立方与苹果链高度绑定,这不失为公司发展初期实现持续增长的绝佳路径。就近几年来的业绩表现看,抱住苹果大腿也的确令公司尝到了“甜头”。2018年-2020年,公司来自于苹果业务的在手订单金额分别达到了3492.91万元、5122.67万元、5847.99万元,年均复合增长率达到29.39%;截至2021年6月末,来自苹果业务的在手订单金额为1.42亿元,依然延续增长态势。

但在智通财经APP看来,专注单一应用领域、核心客户的业务扩张,弊端亦甚为明显。一方面,受苹果自身增速的限制以及苹果对自动化设备需求的限制,智立方仅靠抱苹果大腿想要稳定、持续地增长恐怕并非易事;另一方面,自2014年成为苹果的供应商之后,公司的重心始终侧重于以苹果为主的消费电子领域,而这亦导致了公司在其它行业的技术积累和生产经验不足,未来公司想要开拓新的市场难度并不小。

根据招股书介绍,2018年以来智立方开拓了Juul Labs, Inc.等电子烟行业客户,同时也进一步拓展、开拓了Carnival Corporation & plc、Perfectools、高视科技等工业电子、半导体行业客户。期内,公司非消费电子行业收入分别为860.64万元、1042.71万元、2370.81万元和3836.65万元,呈逐年上升态势,但占比仍然不足15%。

就招股书披露内容看,智立方自身亦有意愿在苹果链以外培育新的增长极。据了解,公司未来将着重把战略资源配置于电子烟及半导体行业。而公司此次上市所募部分资金便将用于“研发中心升级项目”,而该项目正是主要针对前述两个具有较高增长前景的市场。

不过正如前文所述,当前智立方在电子烟、工业电子、汽车电子、半导体等行业的自动化设备应用领域的业务规模尚小,后续发展状况仍有待观察。展望后市,即便智立方成功登陆创业板,但假若公司无法顺利在巩固现有苹果链业务的基础上培育出新的业绩增长点,那么公司的市场远景和增长预期恐怕均会所限,而这或将压制公司的长期估值水平。