1月20日,广汽集团正式宣布将成立旗下新子公司,并主要围绕新能源汽车自主IGBT开展技术研发和产业化应用。

作为“十四五”规划明确列为的未来重点攻关技术之一,IGBT成为了企业布局加码的核心技术产业。

IGBT(Insulated Gate Bipolar Transistor),即绝缘栅双极型晶体管,以工艺设计难度及行业壁垒较高著称,是由BJT(双极型三极管)和MOS(绝缘栅型场效应管)组成的复合全控型电压驱动式功率半导体器件。

起底中国IGBT发展路径,我们会发现,随着市场和政策的双加持,IGBT正处于国产替代化转型的关键时期。

上世纪80年代起,IGBT开启工业化应用,目前已经涌现出了七代不同的IGBT技术方案,但这些方案主要由英飞凌、三菱电机等海外知名厂商主导,中国本土厂商进场较晚,叠加贸易摩擦,导致中国IGBT产品严重滞后于国际巨头IGBT产品。

中国IGBT产品目前仍以1/2/3/4代为主,与国际巨头英飞凌、三菱电机等差距在10年以上,而步入第5代后,预计差距将缩短为10年,第6/7代产品差距将在5年以内。

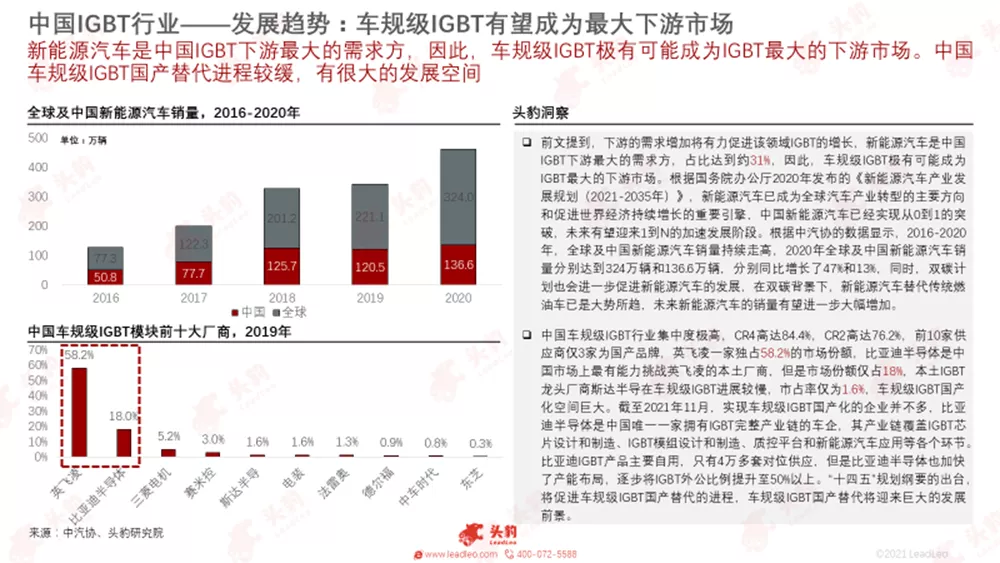

2021年,新能源汽车迈入智能化发展新阶段,新能源汽车是中国IGBT下游最大的需求方,占比达到约31%。

IGBT成为了中国新能源产业链突破“卡脖子”的又一关键因素,车规级IGBT极有可能成为IGBT最大的下游市场,正加速其国产化的进程。

现阶段,海外IGBT厂商功率半导体产能严重受到新冠肺炎疫情的影响,产能下降,在海外龙头厂商无法及时供货的情况下,中国本土厂商将拥有更多机会把产品推向市场。

中压IGBT和IGBT模块最具投资价值

IGBT电压类型分类

按照使用电压的情况,IGBT可以分为低压、中压和高压三大类产品,不同的电压范围适用不同的应用场景。海外龙头企业由于进场时间较早,其产品几乎覆盖了低压、中压和高压三个范围,且其产品线完善。

低压IGBT一般电压在1,200V及以下,且适用于低消耗的消费电子和太阳能逆变器领域,中国本土厂商几乎都有布局低压领域。

中压IGBT一般电压在1,200-2,500V,适用于新能源汽车、风力发电等领域,由于碳中和计划的持续推行以及新能源领域的高速发展,该领域是中国IGBT本土厂商未来主要发力的领域。

高压IGBT一般电压大于2,500V,主要适用于高铁、动车、智能电网等领域,中国本土厂商仅中车时代和斯达半导有所布局,中国高铁里程数全球第一,需求量大,促进中上游技术发展,因此该领域率先实现了国产替代。

IGBT封装形式分类

按照封装形式划分,IGBT产品可以分为IGBT模块、IPM模块和IGBT单管。IGBT模块即多个IGBT芯片并联集成封装在一起的模块,特点是外部电路简单,工作可靠,更适合高压和大电流连接;IPM模块即智能功率模块,集成栅极驱动电路+各保护电路的IGBT模块,增加可外围电路,防止过高的升温及高压冲击损害IGBT,其可靠性较高,使用简单,适合中小功率的逆变器;IGBT单管封装模块较小,是体现IGBT制造商水平的核心技术,结构简单。

IGBT的核心应用产品类型为IGBT模块。IGBT模块的市占率能够达到50%以上,而IPM模块和IGBT单管分别只有28%左右和20%左右。从产品的投资价值来看,由于IGBT模块的价值量最大,有利于企业快速提升产品规模,其投资价值最大

IGBT未来产品主要发展趋势

英飞凌作为全球IGBT龙头企业,产品技术成为本土厂商的对标,其产品已经迭代至第七代,未来会朝着高密度、高可靠性和更好的集成散热发展。中国本土厂商进场较晚,但是与国际产品的差距在缩小。

IGBT产业链全局投资亮点解析

产业链上游

晶圆制造是半导体三大核心环节之一,受到下游半导体、芯片、消费电子、智能电网、二极管等需求的带动,全球晶圆代工市场热度持续上升。IGBT的主流晶圆为8英寸,12英寸的硅晶圆还未大规模投产使用,但为了降本增效,中国晶圆厂商开始积极布局12英寸晶圆产线,未来12英寸晶圆将可能替代8英寸晶圆成为IGBT上游晶圆材料的主流。

从全球晶圆代工企业的营收市占率来看,2013-2020年,台积电的市场份额占比一直是最大的,每年的占比基本在50%左右,2020年更是达到了56%,增长较为稳定。三星的市场份额占比第二大,且从2018年开始,市场份额均接近20%左右,保持着快速的增长态势。排名第三的是格罗方德,市场份额占比均在9%左右,较为稳定。

此外,中国台湾地区是全球第一大晶圆产能基地,近几年,中国大陆地区的晶圆制造厂商也加快了集中扩张步伐,中芯国际是大陆规模最大的晶圆制造商,其N+1工艺较14nm性能提升20%,功耗降低57%,逻辑面积缩小63%,SoC面积缩小55%,接近台积电7nm工艺。中国大陆地区晶圆制造厂商的持续发力,将有望降低中国国内IGBT芯片、模块对海外及中国台湾地区晶圆制造的依赖度。

产业链中游

当下,中国IGBT本土厂商遇到了发展新机遇。一方面,海外IGBT厂商功率半导体产能严重受到新冠肺炎疫情的影响,产能较少,在海外龙头厂商无法及时供货的情况下,中国本土厂商就有机会将产品推向市场;另一方面,中国本土厂商拥有本土优势,可以和客户联合研发定制化产品,更具针对性,从而减少采购海外昂贵且功能较为统一的产品。

横向从中国IGBT厂商产品电压覆盖范围来看,中国IGBT厂商多集中在中低压市场,未来有望横向拓宽产业链,增加不同电压的产品。海外龙头IGBT厂商如英飞凌、意法半导体、安森美等的IGBT产品电压覆盖范围较全,涵盖电压600V-6,500V。

中国的IGBT厂商多集中在中低压市场,如宏微科技、比亚迪半导体、士兰微、新洁能等厂商的IGBT产品均集中在1,500V以下的IGBT市场,产品主要适用于新能源汽车、家电、电焊机等领域,时代电气和斯达半导则在高压3,300V及以上也有布局,产品主要适用于高铁、电网传输等。

纵向从中国IGBT各环节制造厂商竞争力看,中国IGBT行业在制造和封装模组环节的企业数量较多、技术先进、竞争激烈,未来有望纵向延伸产业链,向设计端进军,增加中国IGBT行业竞争力。本土厂商在制造和封测模组环节竞争力较强,如积塔半导体、华虹半导体、华润微电子等晶圆代工制造企业已经能够生产8-12寸IGBT芯片。但在芯片设计端竞争较弱,本土从业者仍然较少,只有斯达半导、士兰微、中车时代电气、比亚迪半导体等公司。

产业链下游

IGBT产品的应用场景的需求将驱动上游芯片的研发技术。以德国为例,德国的汽车工业发达,拥有宝马、奔驰等知名车企,因此,德国也拥有英飞凌、ABB和意法半导体等盛产车规级IGBT的知名企业。

中国的高铁里程数全球第一,激发了强大的高铁IGBT需求,因此高铁IGBT也最先实现了国产替代,中车时代电气在该领域具备了扎实的实力,中车时代电气自主设计、建造了全球首条8英寸高压IGBT芯片专业生产线,攻克了高压IGBT制造关键技术和成套工艺,是中国唯一自主掌握高铁动力IGBT芯片及模块技术的企业,市场地位突出。

从中国IGBT下游应用占比来看,对IGBT需求最大的是新能源汽车,虽然当前中国IGBT在新能源汽车的替代进度相对较慢,但是车规级IGBT的强大需求将会进一步推动IGBT国产替代的进程。

比亚迪半导体已经实现了车规级IGBT的大规模量产,自主研发的IGBT4.0技术的整体功耗较主流产品降低20%,斯达半导、时代电气等涉及车规级IGBT的企业未来也有望受益于新能源汽车市场的高速发展。

而其他公司的产品主要从工控、光伏和风电等领域进行替代,如士兰微的IGBT产品主要面向电焊机、变频器、光伏逆变器、电机逆变器、家电、消费电子等领域,是首家全面掌握变频电机智能功率模块各项核心技术的公司。

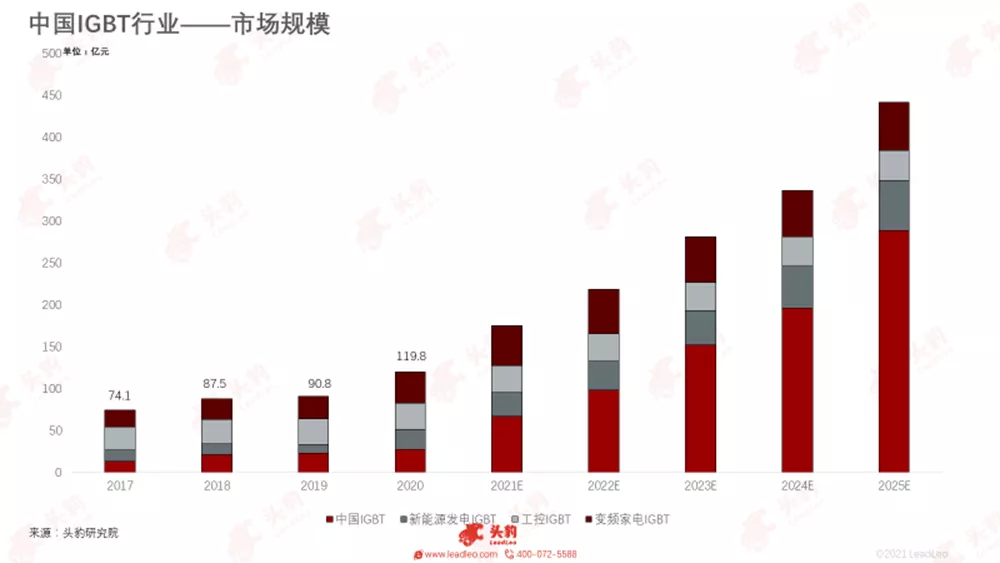

IGBT下游应用广泛,市场规模较大

中国“新基建”建设提速,其中5G基站、特高压、轨道交通和充电桩等多个“新基建”板块建设需求增长,“新基建”各版块的建设需求将为IGBT市场迎来增量。同时,新能源汽车的高速发展,也将推动中国IGBT行业的发展,新能源汽车是中国IGBT行业下游应用最广泛的市场,极有可能带动中国IGBT市场的需求。

受限于技术壁垒、资金及品牌壁垒,中国IGBT产能严重不足,市场供给缺口较大,产品及核心元件的对外依存度较高,2020年中国IGBT需求19,076只,但是该行业产量仅为1,846只。

伴随中国产业结构的优化升级,智能电网、精密控制、信息通信等领域发展提速,IGBT的需求量不断增加,IGBT的市场规模将进一步扩大。同时,海外疫情控制不当,严重影响海外巨头IGBT的供货量,此时,中国IGBT企业将从中获利,获得更多的供货机会,国产替代进程加快。

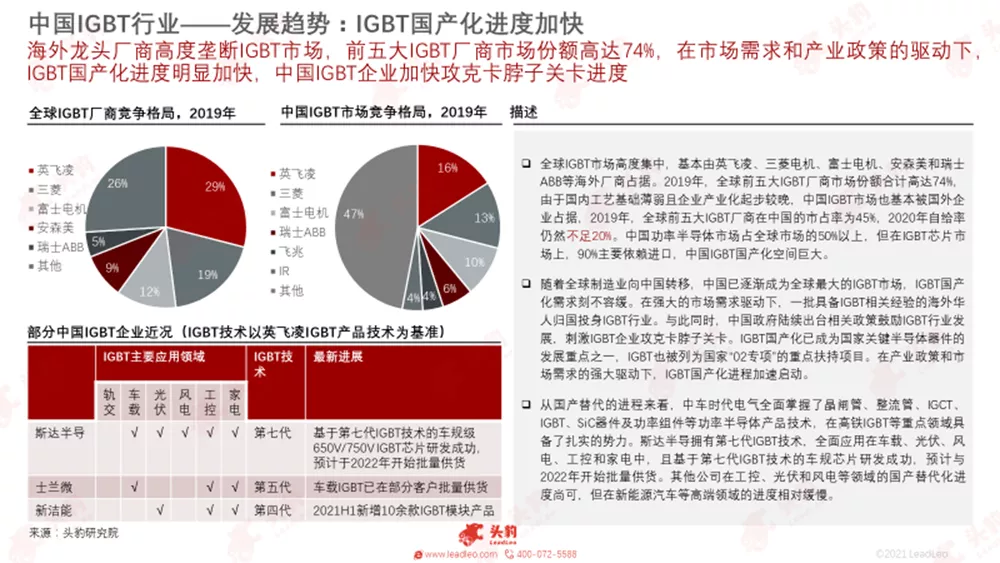

IGBT国产化进度加快,攻克卡脖子难关

全球IGBT市场高度集中,基本由英飞凌、三菱电机、富士电机、安森美和瑞士ABB等海外厂商占据。2019年,全球前五大IGBT厂商市场份额合计高达74%,由于国内工艺基础薄弱且企业产业化起步较晚,中国IGBT市场也基本被国外企业占据,2019年,全球前五大IGBT厂商在中国的市占率为45%,2020年自给率仍然不足20%。中国功率半导体市场占全球市场的50%以上,但在IGBT芯片市场上,90%主要依赖进口,中国IGBT国产化空间巨大。

随着全球制造业向中国转移,中国已逐渐成为全球最大的IGBT市场,IGBT国产化需求刻不容缓。在强大的市场需求驱动下,一批具备IGBT相关经验的海外华人归国投身IGBT行业。

与此同时,中国政府陆续出台相关政策鼓励IGBT行业发展,刺激IGBT企业攻克卡脖子关卡。IGBT国产化已成为国家关键半导体器件的发展重点之一,IGBT也被列为国家“02专项”的重点扶持项目。在产业政策和市场需求的强大驱动下,IGBT国产化进程加速启动。

从国产替代的进程来看,中车时代电气全面掌握了晶闸管、整流管、IGCT、IGBT、SiC器件及功率组件等功率半导体产品技术,在高铁IGBT等重点领域具备了扎实的势力。斯达半导拥有第七代IGBT技术,全面应用在车载、光伏、风电、工控和家电中,且基于第七代IGBT技术的车规芯片研发成功,预计与2022年开始批量供货。其他公司在工控、光伏和风电等领域的国产替代化进度尚可,但在新能源汽车等高端领域的进度相对缓慢。

头豹深度洞察:车规级IGBT有望成为最大下游市场

IGBT模块在新能源汽车中发挥着至关重要的作用,主要被运用在新能源电机控制器、车载空调、充电桩等设备中。新能源汽车的发展将大力促进IGBT市场的发展。新能源汽车中,电机驱动系统是关键成本之一,约占整车成本的15-20%,而IGBT约占电机驱动系统成本的一半,因此,IGBT约占新能源汽车成本的7-10%。

新能源汽车的动力性能越强,所需要的IGBT组件数量也越多。例如MHEV48V所需IGBT组件数量为2-5个,而BEV A所需IGBT组件数量为90-120个。2020年,中国新能源汽车销售额占全球新能源汽车销售额的40.7%,中国汽车制造商比亚迪在全球范围内销售新能源汽车17.9万辆,位居全球第三位。随着新能源汽车的快速发展,IGBT的需求量也在持续增加,从而有力推动IGBT市场的发展。此外,中国充电桩数量的增加,也进一步带动了IGBT需求增长。

IGBT模块在充电桩中担当功率转换的角色,是充电桩的核心器件之一,且充电桩的布局是发展新能源汽车的有力保障之一。根据工信部数据显示,2015-2020年,中国公共充电桩保有量持续增长,从2015年的5.8万台增加到2020年的80.7万台,每年的增长率基本在50%左右。因此,IGBT将借力新能源汽车的发展,完成国产替代。

重点关注企业:

通过深度研究中国IGBT行业优质企业,头豹建议重点关注斯达半导(603290.SH)、士兰微(600460.SH)、新洁能(605111.SH)。

本文编选自头豹微信公众号,作者:头豹,智通财经编辑:杨万林