智通提示:

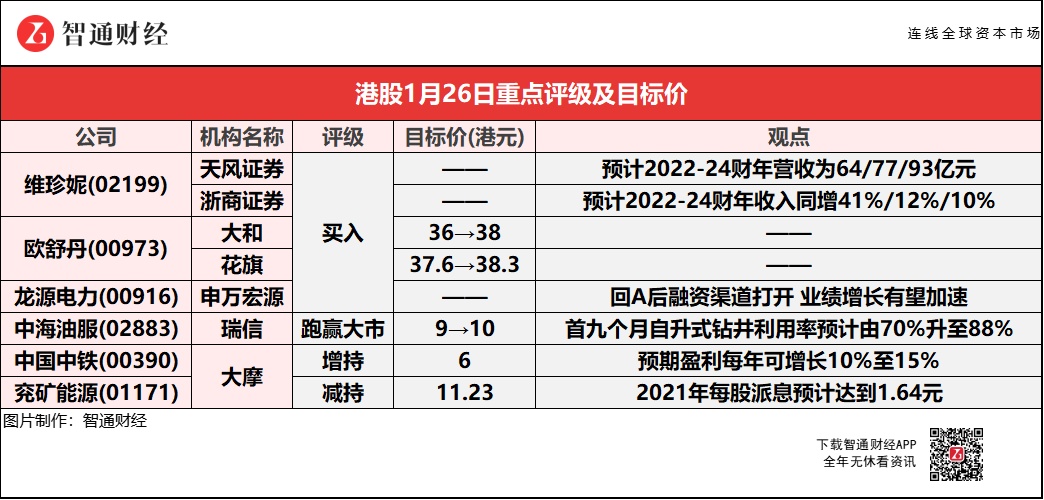

浙商证券称,维珍妮(02199)为市场中稀缺标的,具有显著提升空间。基于公司对于产品制造与创新的把控,有望在内衣市场上分得一定份额。

申万宏源称,相较华润电力(00836)、三峡能源(600905.SH)等新能源运营商,龙源电力(00916)长期以来缺乏低成本融资渠道,此次回A后大幅增加融资能力,业绩增速有望上台阶。

瑞信表示,由于中海油(00883)今年的资本支出预算稳步增加(同比增长最多10%),中海油服(02883)今年自升式钻井平台利用率预计可由去年首九个月的70%提高至88%。

大摩预计,中国中铁(00390)盈利每年可增长10%至15%,现时估值非常具吸引力,同时或将受惠于2022年交通固定资产投资增速。

斥4500万美元收购49%维秘中国业务股份 大行均予维珍妮(02199)“买入”评级

天风证券:维持维珍妮(02199)“买入”评级 参股维密中国运营公司

天风证券预计维珍妮(02199)FY2022-24(财期331)年营收为64/77/93亿人民币,归母净利为4.1/5.9/8.1亿人民币,对应EPS为0.3/0.5/0.7元人民币,PE为18/13/9X。公司立足核心技术,凭借IDM模式深度优化客户结构,贴身内衣业务反转,发力运动类产品、消费电子配件、鞋类产品等高景气赛道。1月25日,公司公告,全资子公司维珍妮丰盈与维密间接全资子公司ASLA US Holdings订立合营协议,维珍妮丰盈以4500万美金收购目标公司VSCO Holdings 49%股权。收购完成后,VSCO将成为合营企业(JV),维珍妮丰盈和ASLA分别拥有其49%/51%股权,共同经营维密中国地区业务,维珍妮丰盈和维密也将根据协定按股权比例向JV提供共2000万美金初步注资。维密中国业务包括在中国设计、开发、制造、营销及销售若干内衣、贴身服装以及在合营伙伴的协定商标下营销及销售个人护理和美容产品。

浙商证券:维持维珍妮(02199)“买入”评级 携手维密打开成长空间

浙商证券称,维珍妮(02199)作为上游制造业全球性龙头,目前估值对应FY24仅9X,为市场中稀缺标的,具有显著提升空间。同时,本次收购有望开启公司下游拓展新征程。公司在内衣制造领域壁垒突出,成长路径清晰。2022年1月25日,公司发布并购公告,公司通过维珍妮丰盈将向维密中国收购49%股权,支付对价为4500万美元,收购完成后将成立合营企业,并通过创办附属公司经营中国业务。维密中国2020年2月1日至2021年1月30日的财年亏损约为1.09亿港元。

通过此次合作,维珍妮有望借助维密零售端优势进行下游拓展,而维密亦可通过维珍妮全球领先的制造水平在产品力上有所创新与突破。此次合作为强强联合,优势互补。中国女性内衣市场需求增长稳定,行业集中度较低。根据Allied Marketresearch的数据,2025年内衣市场在全球的销售额预计将达到3253.6亿美元,已为年均8%左右中等增速的成熟市场,中国市场在2010-2020年数据基本也大致在8%左右的年均复合增速。中国女性内衣市场呈现明显的分散格局,2019年中国内衣市场CR5仅9%。该行认为,结合全球内衣零售商龙头维密渠道与运营的优势、维珍妮对于产品制造与创新的把控,公司有望在目前分散的中国内衣市场上分得一定可观的份额。

2022财年第3季业绩超预期 欧舒丹(00973)获机构一致看好

大和:重申欧舒丹(00973)“买入”评级 目标价调高至38港元

大和称,欧舒丹(00973)首3财季假日销售强劲,净收入增长9.5%;对比疫情之前加速,由于第三季的业绩稳健,管理层对2022年的净收入增长和营业利润率指引略微乐观,预计今财年净销售额增长将达15%-16%,营业利润率达15%-16%,因此将2022-24财年的每股盈利预测提高3%。欧舒丹公布,2022财年第3财季取得销售净额6.5亿欧元,同比增长13.5%,按固定汇率计算则增长9.5%;但计第三季,销售净额同比升14.6%,按季加速增长。按品牌,L'Occitane en Provence、ELEMIS及其他净销售额按固定汇率计算分别增长8%/39%/18%,而LimeLife下降32%,因为面临着较高的比较基数和美容指导招聘和保留的挑战。按地域划分,英国、法国和中国净销售额,按固定汇率计算同比增长22%/14%/14%。总体而言,第三季度零售、批发和线上渠道业强劲复苏,节日带动下,零售销售额增长13%,在线销售额增长4%,主要由网络合作伙伴和市场渠道带动。

欧舒丹管理层表示,尽管各种重点市场的Omicron变种病毒爆发,L’Occitane en Provence及ELEMIS年初至今的销售增长势头仍然保持稳定。虽然近几个月中国消费者情绪有所减弱,但欧舒丹继续跑赢行业,得益于强大的在线渠道及其在高端领域的领先地位。其中ELEMIS在内地第二个品牌店定于本月在南京开业,而管理层认为,在美国和英国的封锁结束后复苏,其水疗和游轮业务处于有利地位。Sol de Janeiro销售增长继续保持弹性,收入增长超过80%,管理层认为,可以从新的产品类别中直接面向消费者的渠道、零售合作伙伴网络和国际扩张等,有望令销售额有进一步上升空间。

花旗:维持欧舒丹(00973) “买入”评级 目标价升至38.3港元

花旗称,欧舒丹(00973)于2022财年第三季以本地货币计的收入增长按季维持稳健,相比2020财年,在可比的基础上,净销售增长由2022财年第一季的3%及第二季的7%,进一步加快至第三季的15%。该行表示,集团的强劲增长表现主要来自主品牌及“ELEMIS”,由于第四财季至今的趋势仍然稳定,管理层将2022财年的收入增长指引调升至15%-16%,最新经营利润率指引也升至介于15%-16%。

申万宏源:维持龙源电力(00916)“买入”评级 回A后融资渠道打开 业绩增长有望加速

申万宏源称,结合业绩快报,下调龙源电力(00916)2021年归母净利预测至60.3亿元(原65.2亿元),维持2022-23年预测为76.2/88.1亿元,当前港股股价对应PE为18、14倍和12倍。ST平能2021年1月17日发布重大资产重组预案,龙源电力拟通过换股方式吸收合并ST平能。根据最新换股方案,龙源电力股票发行价格为11.3元/股,ST平能的换股比例为1:0.3407,即ST平能换股股东所持有的每1股ST平能A股股票可以换得0.3407股龙源电力A股股票。龙源电力共计发行A股股份数3.46亿股,发行股份于2022年1月24日正式上市交易。加上港股股份,龙源电力总股本达到83.82亿股,按照1月24日收盘价计算,公司对应市值2078亿元,对应2021年PE约34.5倍。

公司资产质量优质、技术优势显著,碳中和背景下装机增长加速且可获得集团有力支持。公司2021年发电量同比增长19.26%,其中风电发电量同比增长17.44%,全年实现归母净利润58.5-63.1亿元人民币(业绩预告数据),同比增长25%-35%,符合该行预期。相较华润电力、三峡能源等新能源运营商,公司长期以来缺乏低成本融资渠道,可再生能源补贴拖欠导致公司现金流压力极大,导致装机及利润增速与公司龙头地位不匹配。该行分析公司此次回A后大幅增加融资能力,业绩增速有望上台阶。

瑞信:维持中海油服(02883)“跑赢大市”评级 目标价升11%至10港元

瑞信对中海油服(02883)估值延伸至2022年,相当于预测今年市账率1倍。报告中称,中海油服25日举行了今年策略日,表明油田服务市场正在复苏,看法与其环球同业过去一周对去年第四季业绩作出的评论类似。该行表示,由于中海油(00883)今年的资本支出预算稳步增加(同比增长最多10%),中海油服今年的自升式钻井平台利用率预计可由去年首九个月的70%,提高至88%。另外,集团也预计今年将签署12亿美元的新海外合同。

大摩:予中国中铁(00390)“增持”评级 目标价6港元

大摩预计中国中铁(00390)盈利每年可增长10%至15%,现时估值非常具吸引力。该行预期,中国中铁的股价在未来60日内有超过80%机率会上升,指出市场对政府基建资本支出取态反应积极,反映出投资者看好今年经济以稳增长为重点,以及一大批重点基建项目新开工速度预期将加快。大摩认为,逆周期宽松正在推进,预计2022年交通固定资产投资增速将从2021年的同比增长2%提速,中铁将从中受惠,地方政府专项债券发行加快,预期公司的经营现金流将显著改善。

大摩:予兖矿能源(01171)“减持”评级 目标价11.23港元

大摩对煤炭行业维持审慎看法,兖矿能源(01171)日前发盈喜,预计2021年度中国会计准则下净利润将达到160亿元人民币,同比增长125%;扣除非经常项目后纯利预计达157亿元人民币,增长147%,低于大摩国际会计准则下盈利预测172亿元人民币。单计去年第四季,在煤价回调拖累下净利润按季下跌19%。该行提到,期内兖矿的煤炭产量及销量分别同比下跌13%及28%,主要来自于国内煤矿产能增长放缓及澳洲因洪水而出现物流中断。去年甲醇产量同比增长37%;另外醋酸和乙酸乙酯已成为新利润贡献来源。大摩估计兖矿能源2021年每股派息预计达到1.64元人民币,高于公司每股0.5元以上的指引,股息率达到11%。