如果要说2017年教育股表现哪家强,不得不提大地教育(08417)——上市不到5个月已经涨了近2.6倍,领跑港股教育板块。

近日,这支一度让投资者感叹“涨得脱离了地心引力”的教育股发布了2017财年全年业绩。不过,与其股价相比,大地教育的业绩似乎有些惨淡,上市的第一份成绩单就收益、利润双双下跌。

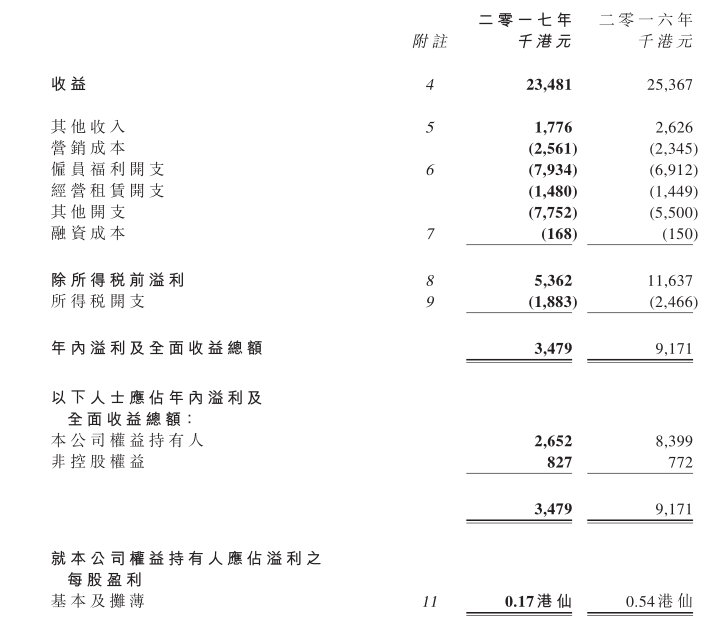

数据显示,截至2017年3月31日,大地教育的收入为收益2348.1万港元(如无标明,单位下同),同比减少7.4%;该公司拥有人应占溢利265.2万元,同比减少68.4%;每股盈利0.17分,不派息。

大地教育的收益下滑主要是因为成功安排学生升读英国高中的数量减少。据智通财经了解,作为海外升学顾问机构,大地教育主要为香港本地学生提供顾问服务及安排学生报读海外教育机构提供的升学课程。

一直以来,英国是大地教育最大的市场,在该市场的新升学安排佣金也是该集团的主要收入来源。谈及英国市场的业绩下滑问题,该集团表示,去年6月的英国脱欧公投让学生对赴英国求学的稳定性产生担忧,赴英求学的需求也因此受到影响。

从大地教育按市场划分的收益数据可以看到,在为其收入贡献较大的市场中(撇开纽西兰和其他两个收入较小的市场),仅有来自英国的收入出现下滑。

然而,在收益下滑不到两位数的情况下,大地教育的净利润却大幅缩水。对此,该集团的解释是,这主要是上市开支、雇员福利开支增加以及英镑兑港元贬值等原因所致。

据智通财经了解,2017财年,因英镑兑港元贬值,大地教育的汇兑亏损为48.2万。而2016年财年,英镑尚未大幅贬值之前,该集团还录得汇兑收益11.2万。另外,该集团的雇员福利开支也较2016财年高出了14.8%。

有意思的是,2014至2016财年,该集团的收入分别为2283.5万港元、2504.4万、2536.7万;撇除上市开支后,公司持有人应占溢利分别为1016万、1097.2万、1219.9万。

尽管上市前几年的业绩未见明显增长,却至少还算稳定,若不计上市开支,收益和纯利均未出现下滑。如今,上市的第一份年报就如此不尽人意,不知道是因为运气不好,遇上了英国脱欧这只黑天鹅,还是公司自身的原因。

或许是对低迷的业绩早有预料,6月26日,财报发布前的当天交易日,大地教育的股价就下跌了8.97%。27日,大地教育继续下行,盘中一度跌幅达13.64%,创6月以来最大的跌幅。截至27日收盘,该股报收于1.22港元,跌7.58%。

(大地教育6月27日分时图)

事实上,在经历了一轮火箭上涨的行情之后,大地教育股价已平静了近两个月。即便如此,该股现在的股价对应2017财年业绩的市盈率仍然高达约717.6倍。

在被称为“估值洼地”的港股市场,大地教育的估值可以说是“一朵奇葩”。虽然在港股的创业板,因为股权高度集中,所以次新股暴涨几倍甚至十几倍都不足为奇。

大地教育亦有股权过于集中的问题。3月30日时,该集团就曾因此港证监查讯。据大地教育的公告,其控股股东持有13.13亿股股份,占已发行股份75.00%;15名股东合共持有约4.14亿股,相当于已发行股份23.63%;其他股东仅持有约2402万股股份,占已发行股份1.37%。

与那些创业板企业相比,大地教育仍有不一样的地方——其成交量并不算冷清,且每月换手率多在两位数。

据智通财经了解,大地教育的暴涨与今年以来教育行业受资金热捧也有关系。再加上大地教育上市时的市值仅不到6亿,在港股市场,小盘股本就因易炒作,而受资金的偏爱。

(大地教育上市以来日K图)

从大地教育的K线走势图可以看到,自3月上旬一轮暴涨之后,大地教育一度开始走下坡路。就在震荡下跌近一个月时,4月13日傍晚,大地教育发了一纸公告称,公司拟透过所有合法方式及渠道,包括但不限于互联网,在中国境内开拓海外留学服务业务,但目前尚未就拟议业务计划达成具体条款,亦未就此订立意向书、谅解备忘录或具法律约束力的协议。

且不说大地教育相关业务后续进展如何,但教育行业的热度果断被其蹭到。4月18日,该公告发布后的第一个交易日,大地教育即暴涨54%。天时、人和加上还懂得蹭热度,大地教育的暴涨也就不难解释了。

但在价值投资占主导地位的港股市场,脱离基本面的上涨终究有回归价值的一天。大地教育仍然需要用业绩来说话。

此前,该集团曾在招股书中表示,上市后将通过扩大办事处、增聘数名顾问、开拓新的海外教育机构等方式扩展业务,并且通过加大营销力度、举办大型展览,继续提高品牌知名度和商誉。

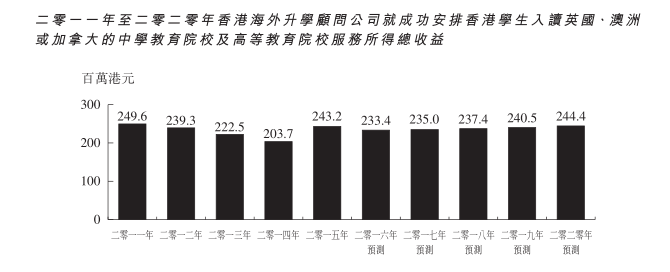

眼下,似乎留给大地教育的市场空间并不是很大。研究机构Ipsos的资料显示,2011年至2014年,香港海外升学顾问公司就成功安排学生入读英国、澳洲或加拿大相关学校所得总收益在逐年下降,随后在2015年急速回升。该机构预计,这一数据在2016年仍会下降,2017年再度缓慢回升,至2020年达2.4亿,但仍无法回到2011年的收益水平。

与此同时,香港的海外升学顾问市场较为集中,前六大海外升学顾问服务供应商共占据80.9%的市场份额。其中,大地教育排位第六,市场占有率约7.6%,较其前一个竞争对手要少2.1个百分点。并且这一市场已处于成熟阶段,要从竞争对手手中抢夺市场份额并不是一件容易的事情。

如果大地教育真得能如上述公告所提,扩展内地的海外留学服务业务,或能为其业绩找到新的增长点。不然眼下2017财年的业绩可能只是大地教育业绩下滑的开始。在资金的潮水和话题热度退去之后,其曾经“脱离地心引力”的股价也将回归基本面价值。