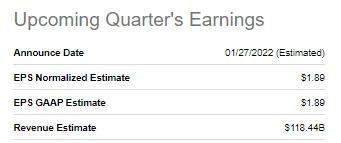

智通财经APP获悉,苹果(AAPL.US)将于北京时间1月28日(周五)清晨公布其2022财年第一季度业绩。

业绩预期

市场对苹果2022财年第一季度营收的平均预期为1184.4亿美元,预计同比增长6%;对Q1每股收益的平均预期为1.89美元,预计同比增长12.5%。

谁能扛起苹果业绩增长大旗

iPhone 13系列节假日销售火爆

苹果第一季度历来是全年表现最强劲的一个季度,主要受益于被压抑的假日需求,尤其是对最新款iPhone的需求。在该季度,由iPhone 13引领的iPhone销量可能占总收入的60%以上。Loop分析师指出,预计iPhone第一财季销量在8400万-8500万部之间,高于华尔街共识预期的8100万部。

据Wedbush分析师Daniel Ives分享来自对供应链的调查结果表示,在过去的10月~12月的假日季,苹果总共卖出了4000万部iPhone 13系列手机,创下新纪录。他预估,市场对iPhone需求持续强劲延续到今年第1季。

摩根士丹利预计iPhone在第一财季的销售额将高达721亿美元,这一数值也高于681亿美元的预测均值。

大摩分析师Katy Huberty表示,“调查表明,芯片短缺导致的制造中断,不及市场预期,iPhone产量可能会意外上涨,从而使苹果能够更好地满足假期和升级iPhone 13的需求。”

其他产品增长稳定

Mac销量预计将出现高个位数到低两位数的增长。可穿戴设备预计将实现中个位数的销售增长,而服务收入可能只有微小的增长。

Huberty预计iPad的收入为77亿美元,同比下降9%,低于华尔街预期的82亿美元。预计Mac 收入将达到96亿美元,同比增长10%,略高于市场预期;对于可穿戴设备,预计收入为138亿美元,同比增长6%,但低于市场预期的146亿美元。在服务方面,预计收入为192亿美元,同比增长2%,高于市场预期的186亿美元,部分原因是App Store的强劲表现。

反垄断不影响服务业务收入

苹果蓬勃发展的服务业务,包括应用商店的销售、音乐和视频订阅服务、延长保修、授权和广告,也将成为人们关注的焦点。

1月10日,苹果披露了服务业务方面的大量数据。其中显示,苹果在2021年向开发者支付了600亿美元,同比增长33%,刷新了App Store开发者收入的年度纪录。

据数据统计网站Sensor Tower测算,2021年,苹果应用商店中的消费额约为851亿美元,比2020年的723亿美元增长17.7%,而谷歌应用商店(Google Play)中的消费额则约为479亿美元。

另外,目前有超过7.45亿付费会员在超过10亿台设备上使用Apple的付费订阅服务。去年夏天,这个付费会员的数字为7亿。

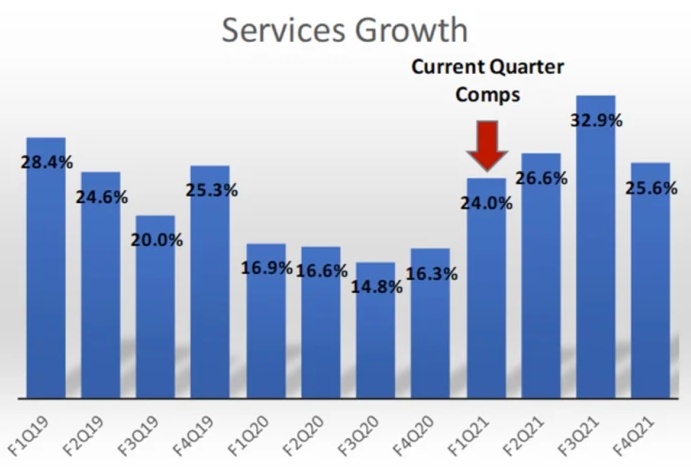

2021财年第四季度,苹果服务业务表现优秀,营收182.77亿美元,同比增长26%,保持了此前一贯的高速增长,仅次于iPhone业务增速,占公司总营收的比例上升至21.9%,成第二大营收来源。

服务业务营收增速

第一季度,该业务预计将持续受益于硬件出货量增多导致的苹果用户基数扩大,维持较高速增长。

在苹果应用商店营收高歌猛进的同时,关于“苹果税”的质疑与审查也一直没有停止,并正在全球多国遭遇反垄断调查甚至诉讼。据不完全统计,目前美国、欧盟、日本、韩国以及印度等国家与地区均已就相关问题对苹果提起诉讼,并采取措施来限制其苹果应用商店的支付规则。

尽管反垄断立法和持续的法律斗争笼罩在App Store上,但该业务仍将实现强劲增长。分析师估计,App Store的收入在此期间可能同比增长 31%,达到 53 亿美元。

阴云未散

供应链影响超百亿美元

上一季度,苹果总营收834亿美元,同比增长29%,不及预期的848.5亿美元。原因是供应限制的影响将比预期的更糟糕,供应因素造成了60亿美元的负面影响,同时该因素对假日季度的影响将更加严重。

芯片供应链受限,今年第二季度,苹果就损失了30到40亿美元的收入,等到了第三季度,这个损失数字膨胀到60亿美元,就半年而已,苹果至少损失了100亿美元的收入。

苹果2022财年第一季度将是其最火爆的假日销售季。不幸的是,苹果并没有及时解决供应短缺的问题。在苹果第四季度财报发布后的电话会议上,首席财务官Luca Maestri谈到了供应紧张带来的冲击:“正如我们之前提到的,在9月这个季度,供应紧张影响了我们约60亿美元的收入。我们估计,供应限制的影响将在12月当季更大。尽管面临这样的挑战,我们的产品仍有很高的需求,我们预计将实现非常稳定的同比收入增长,并在12月当季创造新的收入纪录。”

前瞻指引成焦点

投资者已经预料到供应链短缺的影响,并降低了2022财年Q1的预期。因此,管理层对未来几个季度供应链影响的评论更有可能影响苹果的股价。如果苹果本次财报会议的说法与此前类似,其供应问题正在恶化,苹果的股价可能会在近期继续走低。

苹果的股价目前较年初的高点跌近10%。

本次电话会议应重点关注这些逆风因素是否在进入第二财季时有所改善。平均而言,分析师预计苹果第二财季营收将达到906亿美元,较2021财年第二季度896亿美元的收入同比增长1%。该指引强调了分析师可能相信供应挑战将在本季度持续存在,

但如果苹果的供应限制有所缓解,那么该公司提供的收入前景可能会远远超出这个数字。因此,苹果对其第二财季的收入指导将成为市场的风向标。

华尔街观点

德银将苹果目标价由175美元上调至200美元,并维持对该股“买入”评级。

德银分析师Sidney Ho表示,考虑到“健康的需求环境”和苹果所有产品线的强劲组合,华尔街对苹果2022财年仅5%的营收增长预期太低了,仅2021年起的部分营收就已经为苹果2022财年的增长贡献了3个百分点。

分析师认为,今年苹果的股价存在上行倾向,虽然供应链限制在短期内会对营收造成不利影响,但苹果的供应链已经以更快的速度改善了,购买iPhone所需的等待时间缩短到只有几天,这应该足以推动苹果的业绩及股价。此外,分析师还认为,该股将“受益于通胀环境下转向高质量资产的投资”。

富国银行:维持苹果(AAPL.US)“增持”评级,目标价由165美元上调至205美元。

分析师Aaron Rakers分析师表示,市场将关注财报中所能展示出的积极内容,包括供应链正在改善、持续强劲的终端用户需求、产品组合、以及服务和订阅的增长势头。分析师认为,苹果将通过扩大产品和服务(如AR/VR和汽车)的用户基础来实现创收,而非在短时间内建立起业务,这正是该股值得投资的原因。

Loop Capital:维持苹果(AAPL.US)“买入”评级,目标价从165美元上调至210美元。

Loop Capital分析师Ananda Barua指出,苹果似乎准备在本季度上调iPhone和平均销售价格,在该公司2021日历年实现强劲业绩之后,这应该会推动整体营收增长10%至15%。Loop Capital认为,除了12月当季iPhone销量有望达到8500万部外,iPhone全年销量可能会高于预期,在2.43亿至2.45亿部之间,此前的预期为2.4亿部。

Barua补充道:“我们认为,iPhone ASP(平均销售价格)在2022日历年将有实质性的涨价机会,因为我们相信,这种趋势在2021年已经显现出来,并将继续放大。”