2022年刚开了个头,物业股并购和上市的热潮似乎再次卷土重来。

今年,由华润万象生活率先拉开了行业整合的帷幕,在1月公布了两笔大型并购,标的涵盖去年11月成功通过聆讯却并未上市的中南物业,以及华润将拟以不高于10.6亿元的代价收购100%股权的禹洲物业。

在独立IPO融资方面,继1月7日龙湖集团宣布拟分拆龙湖智创生活于联交所上市之后,位于山东省的鲁商生活服务向联交所提交招股书,再度吹响冲刺港股IPO的号角。

立足山东的区域性物管企业

种种迹象显示,在监管层对房地产表态逐步出现呵护暖意,行业企稳回暖的当下,物管也开始迎来格局优化,重启IPO也成了一些物管公司的不二选择。2021年7月2日,鲁商生活服务于港交所首次递交招股书,在港交所“排队”六个月后,上市申请转为“失效”,此次为该公司的二次递表。

智通财经APP了解到,鲁商生活服务是一家于2006年成立,位于山东省的综合物业管理服务提供商,为房企鲁商发展旗下物业公司,该公司的业务范围已覆盖山东省几乎所有地级市,以及北京和哈尔滨部分区域。

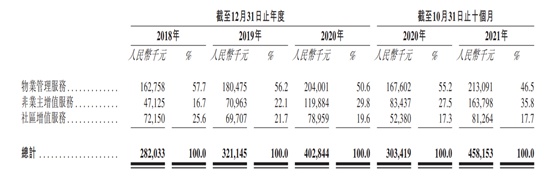

从财务情况来看,2018-2020年三年,鲁商服务分别实现收入2.82亿元、3.21亿元与4.03亿元,年复合增速达到19.5%;而2021前十个月实现收入4.58亿元,较上年同期有51%的增幅。纯利方面,2018-2020三年内以36.1%的复合年增长率从2450万元增至4540万元,并由截至2020前十个月的3550万元进一步增长73.0%至2021年前十个月的6140万元,增速堪称非常迅猛。

就收入结构而言,鲁商生活服务的物业组合涵盖购物中心、商业步行街、住宅楼、写字楼和酒店等多种业态。业务方面分为物业管理服务、非业主增值服务以及社区增值服务,其中物业管理服务和非业主增值服务为其主要收入来源。

透过招股书我们能够清晰的看到,从原本的物业管理服务占据近六成的收入,到而今非业主增值服务开始迎头盖上,从2018年的占比16.7%到2021年前十个月的35.8%,鲁商生活服务的收入结构发生了较大的优化和增长。

值得关注的是,伴随着公司收入结构的调整,该公司的整体毛利率受各个业务线所得综合收入的影响由2018年的16.4%增加至2019年的17.4%,再进一步增加至2020年的19.8%,而到了2021前十个月再度提升至25.7%。公司解释称,主要由于三条业务线各自的毛利率增加。

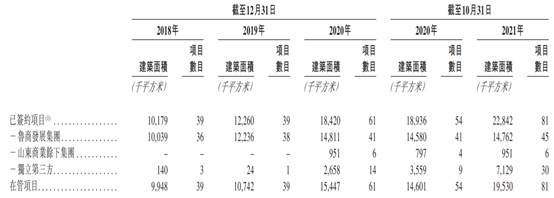

在管规模方面,截至2021年10月31日,鲁商生活服务已签约管理81个物业,覆盖中国的12个城市,已签约总建筑面积超过2280万平方米,在管总建筑面积约积1950万平方米。其中,公司74个已签约物业(已签约建筑面积2050万平方米)及74个在管物业(在管总建筑面积约1690万平方米)均位于山东省。按此计算,该公司86.7%的签约面积都位于山东。

从收入角度来看,鲁商生活服务来自山东省的物业管理服务的收入分别该公司2018-2020年以及2021年前十个月物业管理服务收入的约82.7%、82.0%、82.5%及80.9%,区域性质十分明显。

较为差异化的是,鲁商生活服务已签约物业包括住宅小区、写字楼、商业综合体、市政设施(例如城市道路)、公寓、学校、主题小镇、医院、银行、产业园及航空基地物业。除为住宅小区提供优质传统物业管理服务外,公司不断扩展服务范围以多元化非住宅物业服务,并以优质服务加强综合物业管理能力。此外,凭借该公司在山东市场的领先地位、具竞争力的价格和良好声誉使其具备较强的议价能力。

业务开展高度依赖于母企

根据中指院的资料,山东省是中国人口最多、经济最繁荣的省份之一,一直是并将继续是鲁商生活服务的战略发展重心。根据中指院的资料,于2020年,山东省的国内生产总值总量居中国各省第三位,且山东省的居民人均年可支配收入高于中国平均水平。

不难看出,鲁商生活服务深深植根于山东省,其实也有着背靠大树好乘凉的因素存在。

从股权方面来看,鲁商生活服务由鲁商发展直接控股。具体来看,鲁商发展和鲁商创新分别持有该公司股份的95.1%、4.9%,而鲁商创新为鲁商发展公司的全资子公司。公开资料显示,目前鲁商发展52%的股权由山东商业所拥有,而山东商业由山东省国资委及一家大型国有企业山东国惠持股90%。

这也就不难解释,鲁商生活服务为何与在A股上市的鲁商发展(600223.SH)拥有着长期密切的持续战略关系。招股书显示,截至2021年10月31日,公司的45个在管物业由鲁商发展集团开发,在管总建筑面积达1240万平方米,占在管总建筑面积的63.6%。

2018-2020年及2021前十个月,公司来自鲁商发展集团(作为付费客户)的收入分别为5060万元、7110万元、1.17亿元及1.4亿元,分别占其总收入的17.9%、22.2%、29.1%及30.5%。同期,公司向鲁商发展集团开发的物业提供物业管理服务产生的收入分别为1.61亿元、1.78亿元、1.98亿元及1.85亿元,分别占提供物业管理服务产生的总收入的98.8%、98.7%、97.0%及87.0%,换言之,在公司决意上市的前几年内大部分物管业务收入几乎均来自于母企。

此外,鲁商生活服务亦与山东商业集团维持密切和长期的关系。山东商业也是公司的控股股东,为一家大型控股公司,在零售、医疗保健、金融、商业旅游及酒店管理等领域具有广泛的投资。

不过,在公司的未来规划中,似乎不再拘泥于靠山吃山式的“独美”,毕竟将收入押注在母企上,市场普遍会认为企业的成长性存疑。因此,在招股书中,我们也能看到公司近年来发展独立第三方的举动,初见成效。然而,鲁商生活服务一方面深受母企影响,目前仍然难以摆脱对鲁商发展的依赖。

另一方面,经过数十年的发展,百强物管企业已加快服务创新及业务扩张。如今市场变得日益集中,中国物业管理行业的参与者正面临日益激烈的市场竞争。大型物业管理公司积极改善其战略布局并加快扩张步伐以增加各自的市场份额及实现更好的经营业绩,如此前提及华润万象以并购拓展物管版图。行业内整合的趋势越发明显,与众多龙头竞争,第三方客户群体拓展之路,或许并不会像鲁商生活服务预计的那样乐观。

不过,鲁商生活服务似乎依然对前路充满信心:“我们相信,在山东省的领先市场地位,以及我们为客户提供优质且多元化服务的持续努力已为我们在往绩记录期间内的快速增长作出贡献,并将继续为我们未来的增长铺平道路。”