过去一年的港股市场表现并不理想,恒指在达到2月份的高点之后,便进入了几个月的明显震荡时期,随后便开始了整体下跌的趋势;但聚焦到个股,仍然有表现不俗的公司,中国建筑兴业(00830)就是其中之一。

智通财经APP获悉,截止2022年1月21日的收盘价,在过去的一年时间里,中国建筑兴业股价表现强势,取得了307%的涨幅。

(中国建筑兴业2021年1月21日至2022年1月21日股价图)

股票市场反应的是预期,中国建筑兴业的股价上涨也反应出,投资者对于公司业绩的认可,同时相信公司未来发展的确定性较高,也证明了公司战略发展的正确性。

业绩目标逐步得以印证,未来高增长将持续

不同于炒作热点而推高股价,所形成的泡沫总有破裂的一天,由业绩所驱动的股价上涨比较健康,中国建筑兴业的业绩也在逐步得以验证,未来随着不断的发展,定下的业绩目标进一步实现,相信股价的继续上涨也是大概率发生的事件。

中国建筑兴业提出2021年经营目标以及“十四五”经营目标,计划于2021年实现净利润增长40%-50%;“十四五”经营目标则是净利润达到10亿港元,对应复合年增长率为39%。

通过中国建筑兴业2021年三季度业绩得知,公司营业收入达到37.69亿港元,同比增长43.6%,经营溢利3.46亿港元,同比增长57.5%。

值得注意的是,中国建筑兴业也于最近发布了两则公告,1月19日公共中披露2021年度公司累计新签合约总额约为82.08亿港元,对比2020年度的51.16亿港币,同比增长60.4%;同时公司也明确了2022年度的目标,不低于100亿港元。

此外,中国建筑兴业1月24日公布正面盈利预告,预计2021年度股东应占溢利增长不少于45%达到1.94亿港元;增长主要来自于幕墙工程进度加快,以及工程量增长,为幕墙工程业务的营业额以及毛利带来提升。

已经取得亮眼业绩,还要得益于中国建筑兴业将近年定下的差异化发展策略,主要核心是“扩大港澳、进军内地、收缩海外”,将更多的精力投入到利润为本的优质业务;由于国际形势愈发的不明朗,逐步收缩海外业务,同时不再竞投海外项目,以避开不必要的监管风险。

内地市场方面,幕墙行业在持续的发展扩大,根据资料得知,行业产值从2018年的4050亿人民币增长至2020年的4900亿人民币,涨幅达到21%,预计2025年产值将继续增长至6600亿人民币。

(图片来源:中泰国际研报)

从宏观角度来看,行业发展受益于我国经济结构的提升,包括零售消费、服务、金融在内的第三产业对GDP增速贡献较大,从2010年的39%上涨至2019年的63.5%;第三产业相应的贡献提升,可以为办公楼以及商场等商业房地产发展提供持续支持,进而带动幕墙行业的需求提升。

聚焦到内地市场,相比较于海外和港澳市场,我国内地幕墙市场还处于发展的初期,目前主要应用于传统公共以及商业建筑领域,高端住宅的应用相对较少,高端领域的需求还有待进一步释放;同时,由于市场集中度较低,产生了无序竞争的现象,从而使得行业的整体比较分散。

但凭借中国建筑兴业已经拥有的领先业务竞争能力,未来借助内地新兴市场的需求逐渐释放,公司可以依靠竞争优势、行业整合以及内部协同能力,加上拓展方向的布局,加速内地幕墙市场的需求提升,并推动内地高端幕墙市场的进一步发展。

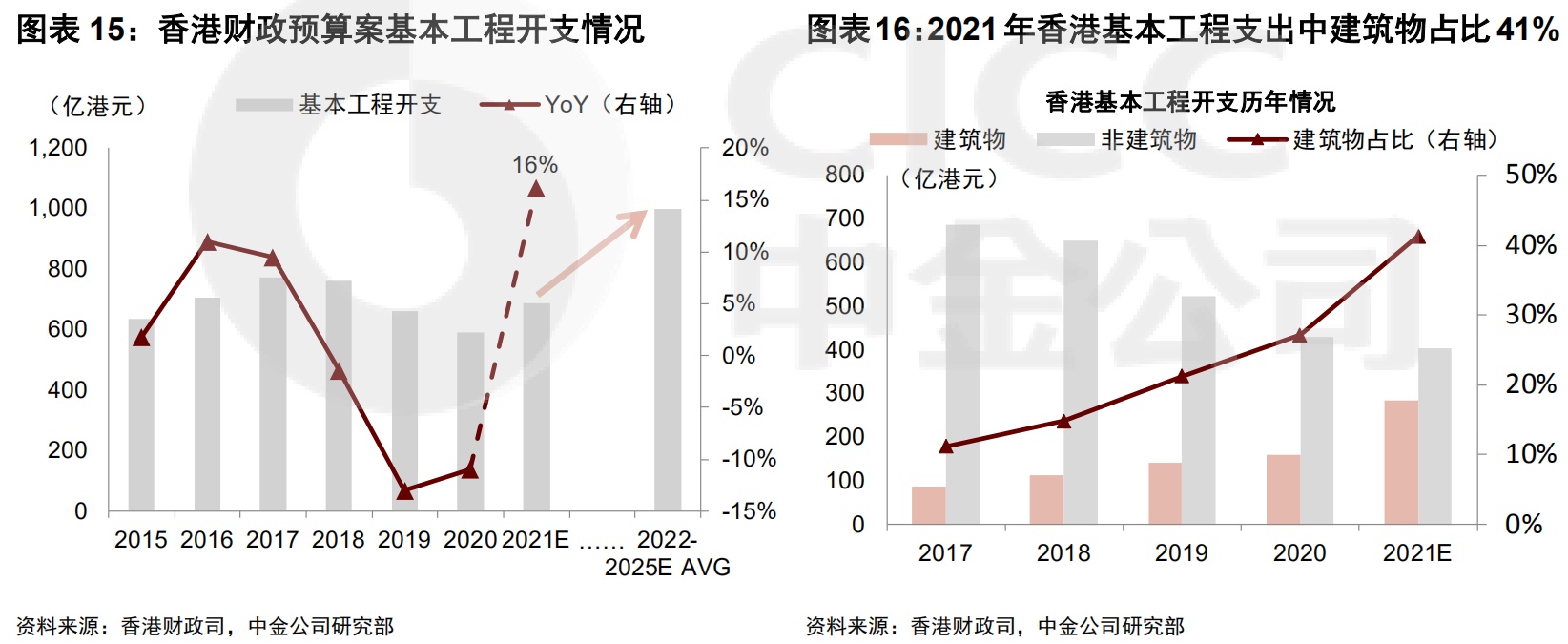

香港市场方面,政府的持续投资将推动行业未来的发展前景。2021年2月份香港政府发布2021至2022年财政预算案,其中表明了中期财政预测2022至2025年基本工程,涵盖了基础设施、环境、卫生以及食物等,每年的开支将超过1000亿港元。

中金公司近日发布中国建筑兴业首篇覆盖研报,给出跑赢行业评级和2.3港元的目标价,认为中国建筑兴业将受益于港澳市场景气,其研究部预测2020至2025年香港基本工程开支复合年增长率将超过11%,其中2021年同比增长16%。

具体来看,2021年基本工程开支预算中,建筑物的比例达到41%,相较于2020年同比增长14.1个百分点;并且香港政府还公布了“十年医院发展计划”,香港公共建筑的数量将继续攀升,也将为中国建筑兴业带来更多的幕墙业务。

(图片来源:中金公司研报)

除此之外,香港特区政府也于2021年10月份发布《北部都会区发展策略》,将开拓大约600公顷的房屋和经济发展用地,新增16.5万至18.6万个住宅单位,规模相当于13到14.5个太古城;目前进度顺利,但仍需10到20年的发展时间,也为未来的幕墙业务提供充足的发展基础。

关于澳门市场,幕墙主要来源于赌场以及酒店的建设,随着疫情影响逐渐降低,以及澳门赌牌将于今年获得续期,博彩行业前景将更加明朗;预计2025年房客数目将持续增长至44322间,相较于今年增长6000间,也将提升对于幕墙的需求,有利于中国建筑兴业的业务发展。

还值得注意的是,去年9月份中国建筑兴业与杭州的龙焱能源展开合作,共同发展建筑光伏一体化(BIPV)产业,发展应用薄膜在大厦幕墙来进行光伏发电;龙焱能源作为国内碲化镉薄膜发电龙头企业,打破国外技术垄断,率先在中国实现了完全自主研发碲化镉薄膜太阳能技术产业化。

由于港澳市场的上网电价较贵,加上港澳业主高度重视ESG的表现,高端幕墙未来的发展主要通过科技以及环保,能有效解决能耗高、光污染的绿色建筑将成为今后的发展趋势;中国建筑兴业已经掌握超高层玻璃幕墙技术、双曲异形复杂幕墙技术、双层呼吸式幕墙技术等六大核心技术,同时配合立面BIPV和屋面BIPV技术。

政策方面也有相应支持,国务院2021年10月发布《2030年前碳达峰行动方案》,明确深化可再生能源建筑应用,推广光伏发电与建筑一体化应用,提高建筑终端电气化水平,建设集光伏发电、储能、直流配电、柔性用电于一体的“光储直柔”建筑。

随着幕墙行业的未来前景向好,加上中国建筑兴业向潜在市场的不断探索发展,相信今后的业绩也将不断提升,实现所定下的业绩目标也将成为大概率发生的事情。

蓄势待发,目前股价仍极具投资价值

从公司股价走势不难发现,在经历2021年8月17日每股1.93港元的高点之后,股票价格出现了一波横盘的行情;主要由于恒指近半年来走势不佳,整体处于下跌的趋势,从2021年初的31183.36的高点,到年底的22665.25的最低点,跌幅达到27%;同时A股市场也处于震荡行情中,相应指数波动较为明显,未来的走势尚不明确;美股最近几个月同样出现震荡的行情,由于货币政策等因素,使得个股也出现不同程度的回调。

最近几个月处于横盘状态的中国建筑兴业,股价波动较小,也可以反应出公司股价的安全和稳定系数较高,不容易受到大环境的影响。

除此之外,2021年信用风险不断发生,若投资了相关行业及个股的投资者,将会经历一段难熬的时期;但目前已在港股上市的央企,大部分所处的行业已经处于监管规范相对成熟的发展阶段,政策的支持加上发展共同富裕的大背景下,未来的监管方向将更注重规范化,央企对于这样的发展方向将更容易适应,同时避免不必要的风险。

同时中国建筑兴业作为中国建筑的直属企业,也将受益于后者的优秀信用评级,根据中国建筑2021年半年报显示,中国建筑已经连续7年保持行业全球最高信用评级;标普、穆迪、惠誉三大国际评级机构对中国建筑的评级分别维持A、A2以及A,并都给予了“稳定”的展望。

根据之前所提到的,若公司能在2021年实现净利润增长50%,以2022年1月20日的收盘价作为参考,动态市盈率为13.17倍,相同股价下公司的静态市盈率为19.78倍;可以看出即使公司股价已经实现四倍的增长,目前的股价仍然极具投资的价值。

通过对比其他的公司也可以发现中国建筑兴业的股价还有很大的成长空间,同样是在港股上市,从事传统汽车经销的美东汽车,过去三年时间里,美东汽车2017-2020年的净利润复合年增长率为40.33%,与中国建筑兴业定下净利润的39%复合年增长率相当。

数据显示,美东汽车的市盈率从10倍左右,最多增长至近80倍的市盈率,目前维持在50倍左右,市盈率实现五倍的增长;但中国建筑兴业目前的动态市盈率仅为13倍左右,相比较之下,中国建筑兴业仍然还有数倍的上涨空间,说明公司目前的股价仍旧没有得到充分的释放,投资价值再一次得以印证。

目前中国建筑兴业的股价处于整固阶段,公司发展前景的向好,将持续为业绩的高增长提供支持;现下也为投资者布局提供了绝佳时机,随着公司高增长的持续,亮眼业绩的不断公布,股价的再次上涨也会随之开启。