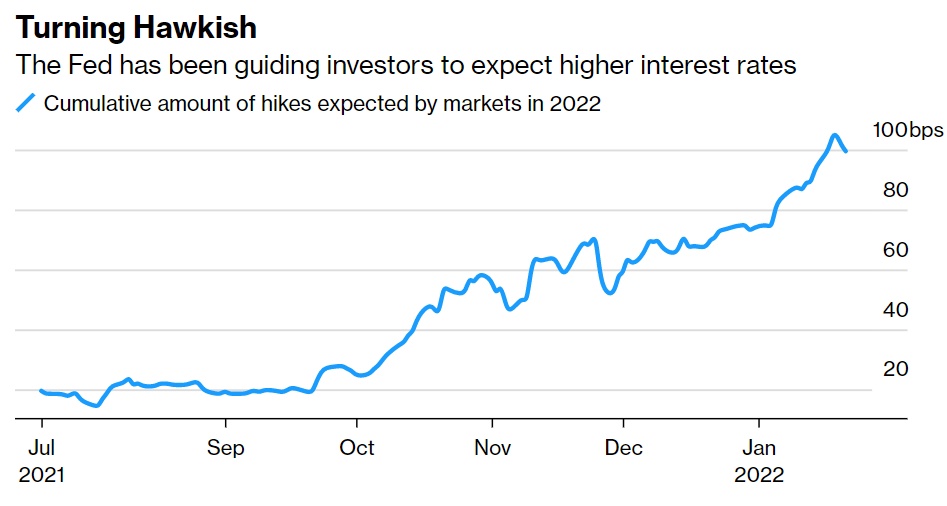

美联储承诺将在今明两年提高利率,而加息的前景通常不利于发展中经济体,尤其是在美元走强的情况下。2013年所谓的“缩减恐慌”(taper tantrum)和墨西哥上世纪90年代的崩盘在历史上引人注目。不过,2022年的好消息是,有理由认为这次的影响可能没那么严重。

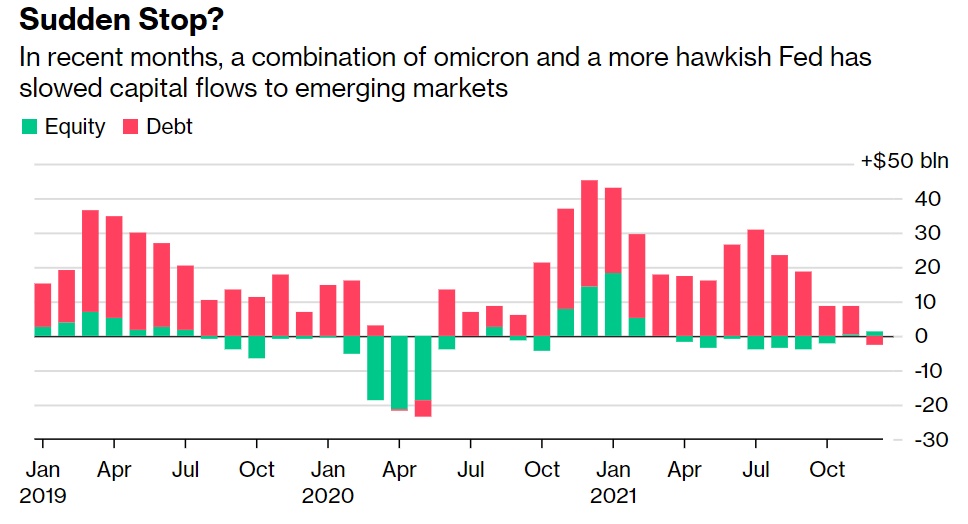

尽管疫情对富裕国家来说很艰难,但对疫苗接种率落后、缺乏经济渡过疫情所需资源的贫穷国家来说就更困难了;许多国家因此大举借债。美联储和其他主要央行的紧缩政策可能会使这种糟糕的情况变得更糟。除非新兴市场的央行也加息,给自身的复苏踩下刹车,否则就会有资本外逃的风险,这会使货币贬值,使偿债更加困难。

国际货币基金组织和世界银行对这种情况发出了警告。如果主要经济体急刹车或货币政策180度大转弯,就会产生严重的负面溢出效应。它们将对全球经济和金融稳定构成挑战,而发展中国家将首当其冲。

不过,新兴市场看起来能经受住任何风暴。许多国家在过去十年中积累了外汇储备。发达国家加息的根本原因——蓬勃发展的经济增长引发了通胀,而这一定程度上对发展中国家是有帮助的,因为其提供了一个强劲的出口市场。

而且,对于美联储和它的同僚们来说,首要任务是让他们自己的经济摆脱困境——这意味着要遏制通胀。但它们通常也会密切关注其货币政策对全球的影响——尤其是因为这些计划可能会适得其反。人们只需回顾6年前就能找到一个先例,当时由于美联储自身政策在国际上得到负反馈,美联储被迫改变了路线。

只不过,要注意的是这一次仍有很大的不同。美联储和其他大型央行是在对一场严重的实际通胀做出反应,而不是对一场通胀到来的可能性做出反应。他们的紧缩政策更具紧迫性和动力。

尽管新兴市场显然将经历一段艰难的旅程,并有少数国家面临违约风险,但债务危机可能不太可能累积到危及全球增长或引发广泛市场动荡的地步。

发达国家和发展中国家的利率都很低,这意味着在利率达到信贷严重紧缩的水平之前,利率还有上升的空间。世界银行经济学家还指出,自2020年以来,大宗商品出现了繁荣,这与上个2010年代中期的低迷形成了鲜明对比。

智通财经APP观察到,在亚太地区,尽管目前存在紧张情绪,但许多投资者仍相对乐观,部分原因是这些国家自2013年的恐慌以来已经建立了防御机制:积累外汇储备,减少经常项目赤字,并保持货币政策的力度。

尽管美联储收紧政策历来对新兴市场不利,但Bloomberg Intelligence首席新兴市场信贷策略师Damian Sassower表示:“我们预计,亚洲的增长将更具可持续性。”他指出,印尼、马来西亚、泰国和菲律宾的前景都很好。

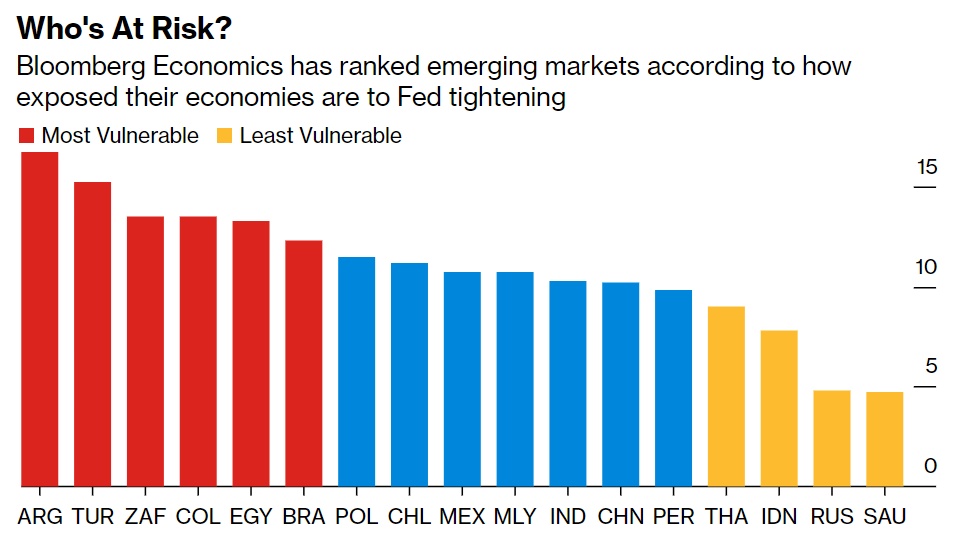

不过,新兴市场仍存在一定的风险。拉丁美洲是受疫情影响最严重的地区之一,已经出现了一系列债务违约。该地区最大的经济体巴西正陷入衰退,并受到财政和政治紧张局势的困扰。

此外,或许更令人担忧的是土耳其,该国总统Recep Tayyip Erdogan迫使土耳其央行在物价飙升的情况下降低利率。一些华尔街银行认为,土耳其的通胀率今年将达到50%以上的峰值,对于一个商业部门背负着沉重美元债务的国家来说,这是一个危险的信号。媒体的一项研究将阿根廷、埃及和南非与这两个被称为“野兽”的国家一起列为最脆弱的国家。

OMFIF美国主席Mark Sobel认为,美联储收紧政策将影响新兴市场,而且许多国家都有"特殊问题"。他只是不认为这些案件会构成一个大的风险。他称:“也许我太盲目乐观了。但我不认为这会给全球经济带来系统性问题。”