智通财经APP获悉,中金公司发布研报称,有利的政策环境和较低的估值水平会为H股市场带来更多机会。板块方面,中金公司建议短期关注 “稳增长”受益板块,如部分金融、地产板块与相关产业链以及受益于上游价格回落和政策支持力度加大的中下游消费板块。与此同时,优质成长标的在中期也值得投资者关注。

从现金流角度,中金公司建议选择估值相对合理的“经营性现金流”(成长股)和部分类固收的固定现金流(高股息)行业配置方向,如互联网、汽车、媒体娱乐、通讯设备、部分金融、公用事业和部分地产等板块。综合来看,中金公司建议超配传媒与互联网、汽车、部分电商、消费者服务、食品饮料与餐饮、生物科技和中资银行;低配上游煤炭、原材料和部分交通运输等。长期而言,中金公司仍然建议关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

主要观点如下:

港股市场表现持续好于投资者预期,在全球市场震荡下跌的背景下一枝独秀。这一与全球其他市场的走势背离再次证实了中金公司此前的判断,即港股市场与A股和美股市场相比存在比较优势,投资者的偏好差异也说明面对同样的政策和事件,不同市场所处的位置和水平同样重要。

在近期反弹后,恒生指数目前估值处于历史区间的50百分位左右,而A股沪深300指数处于70%百分位。年初以来,南向资金继续流入,而且流入步伐甚至有所加快,这一趋势是内地投资者青睐港股市场的直接例证。考虑到流动性较为充裕且估值差仍较显著,中金公司预计南向资金流入的趋势在现阶段有望持续,类似于2016年初和2019年初时的情形。

中金公司预计接下来政府仍将出台更多稳增长政策,进而有助于推动市场情绪回暖和增长预期的改善。不过,部分不确定性仍值得关注。例如10年美债利率上周跳升、交通运输部约谈互联网道路货运平台公司、新冠疫情Omicron变异毒株已经进入中国,另外上周部分地产开发商宣布境外债务整体违约,近期可能也将持续扰动市场情绪。

往前看,考虑到有利的政策环境和较低的估值水平,2022年港股市场可能是均值回归的一年。随着国内利好政策年初进一步发力,尤其是短期不确定性逐步消退后,中金公司对海外中资股前景依然保持积极,有望吸引更多资金流入。从技术角度来看,卖空成交比率攀升至历史相对高位,表明市场情绪也已经释放到一个较高位置,这往往是短期市场的底部信号。

市场走势回顾:

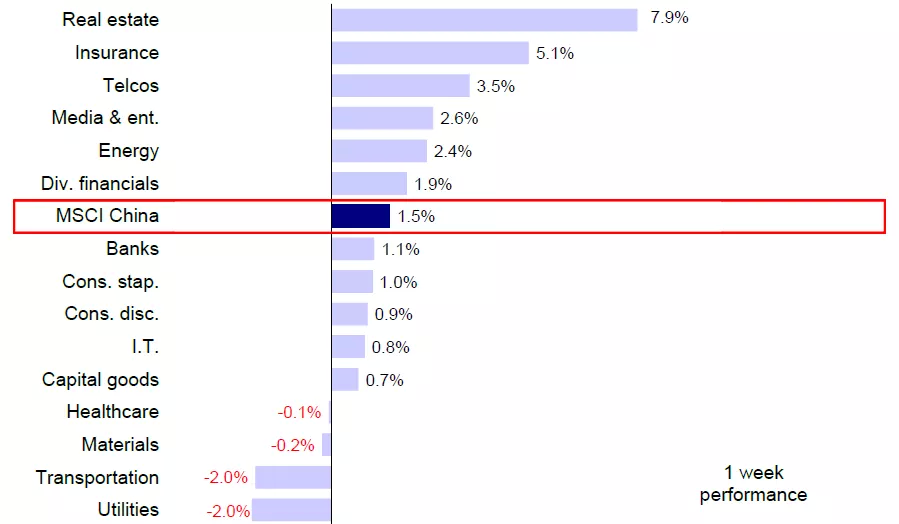

尽管4季度中国GDP增速放缓且美债利率跳升,但得益于央行降息同时政府加快基建支出等更多稳增长政策出台,海外中资股市场上周持续上扬。整体来看,恒生国企指数涨幅最高达到2.7%,其次恒生指数上涨2.4%,恒生科技和MSCI中国分别上涨1.8%和1.5%。板块方面,房地产、保险和电信板块领涨,涨幅分别达到7.9%、5.1%和3.5%,而公用事业、交通运输、材料和医疗保健板块表现则相对落后,分别下跌2.0%、2.0%、0.2%和0.1%。

图表: MSCI中国指数上周上涨1.5%,其中地产、保险和电信板块领涨

资料来源:FactSet,EPFR,万得资讯,中金公司研究部

市场前景展望:

港股市场表现持续好于投资者预期,在全球市场震荡下跌的背景下一枝独秀,主要股指年初以来涨幅已接近7%。有意思的是,对比在中国央行再降息后A股的低迷表现,以及美股在美联储政策收紧的预期下持续回调,港股则表现出了明显的上涨动力。这一与全球其他市场的走势背离再次证实了中金公司此前的判断,即港股市场与A股和美股市场相比存在比较优势,投资者的偏好差异也说明面对同样的政策和事件,不同市场所处的位置和水平同样重要。

从 A 股角度来看,投资者对央行第二次下调LPR利率(1 年期利率 10 个基点至 3.7%,5 年期利率 5 个基点至 4.6%)反应没那么积极的原因之一是因为在目前经济增长压力下期待更大宽松力度,尤其是在2021年第四季度中国GDP等经济数据喜忧参半之后(四季度GDP同比增长 4.0%)。但内地投资者对待A股和港股的反应却并不相同,中金公司认为这主要可能是由于两地市场的估值差异所致。在近期反弹后,恒生指数目前估值处于历史区间的50百分位左右,而A股沪深300指数处于70%百分位。年初以来,南向资金继续流入,而且流入步伐甚至有所加快,这一趋势是内地投资者青睐港股市场的直接例证。中金公司看到随着内地货币政策逐渐放松,从去年12月份以来南向资金持续流入港股,年初至今日均流入规模达到24亿港元。考虑到流动性较为充裕且估值差仍较显著,中金公司预计南向资金流入的趋势在现阶段有望持续,类似于2016年初和2019年初时的情形。

政策方面,年初以来的推进步伐以及重申“房住不炒”可能略低于部分投资者预期,但中金公司预计接下来政府仍将出台更多稳增长政策,进而有助于推动市场情绪回暖和增长预期的改善。例如,近期除了货币政策宽松以外,全国住房城乡建设工作会议提出加快发展保障性租赁住房建设,同时国家发改委宣布适当超前开展基础设施投资,加快推进“十四五”规划102项重大工程项目。

不过,部分不确定性仍值得关注。海外方面,受美联储货币政策过快收紧的担忧,10年美债利率上周三升至1.9%,创2019年12月份以来最高水平。受避险情绪主导,海外科技板块遭大幅抛售,进而也波及到其它板块。成长风格的纳斯达克指数上周下跌7.6%。国内方面:1)上周五交通运输新业态协同监管部对4家互联网道路货运平台公司进行约谈[1],提醒要求对存在的问题进行积极整改,切实保障货车司机、网约车司机等从业人员合法权益。2)新冠疫情Omicron变异毒株已经进入中国,北京、天津和深圳在过去两周都报告了本地传播病例。国家副总理刘鹤表示,今年春运叠加冬奥会赛事,疫情防控形势不确定性较大[2]。3)上周部分地产开发商宣布境外债务整体违约,近期可能也将持续扰动市场情绪。

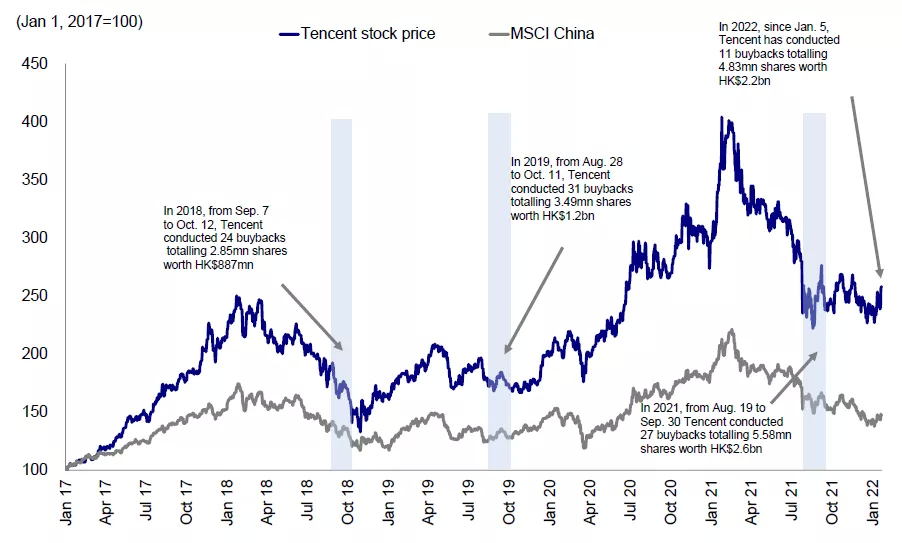

往前看,中金公司重申在2022年展望报告《均值回归》中所提出的观点:考虑到有利的政策环境和较低的估值水平,2022年港股市场可能是均值回归的一年。短期来看,受国内外疫情新变化以及1月份FOMC会议影响,中金公司预计中国和海外市场不确定性和扰动因素将持续存在。而且随着春节假期的临近,市场成交和南下资金也可能逐渐清淡。但是,随着国内利好政策年初进一步发力,尤其是短期不确定性逐步消退后,我们对海外中资股前景依然保持积极,有望吸引更多资金流入。此外,近期港股股份回购逐渐增多,腾讯上周回购了2.04亿港元的股票,体现了公司管理层对股价的信心。从技术角度来看,卖空成交比率一度攀升至16.7%的相对高位,表明市场情绪也已经释放到一个较高位置,这一指标往往是短期市场的底部信号。

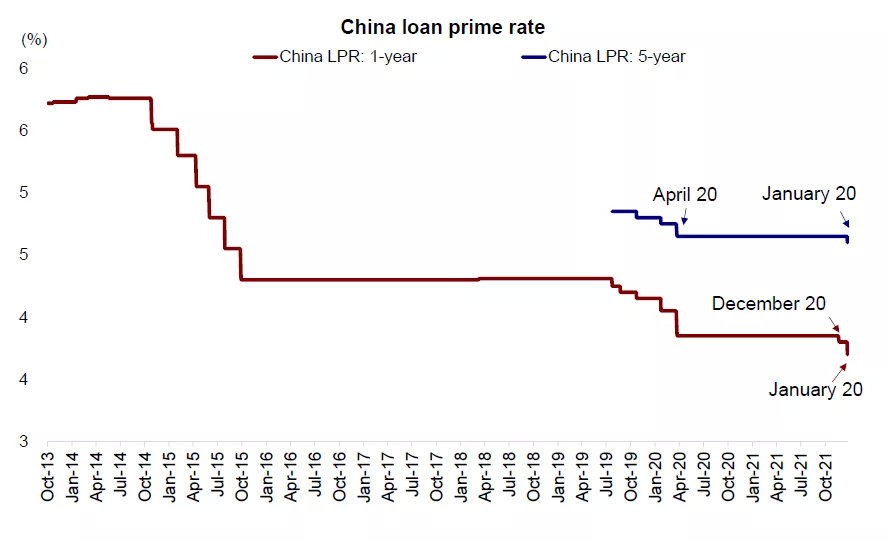

图表: 中国人民银行上周下调1年期和5年期LPR利率

资料来源:FactSet,EPFR,万得资讯,中金公司研究部

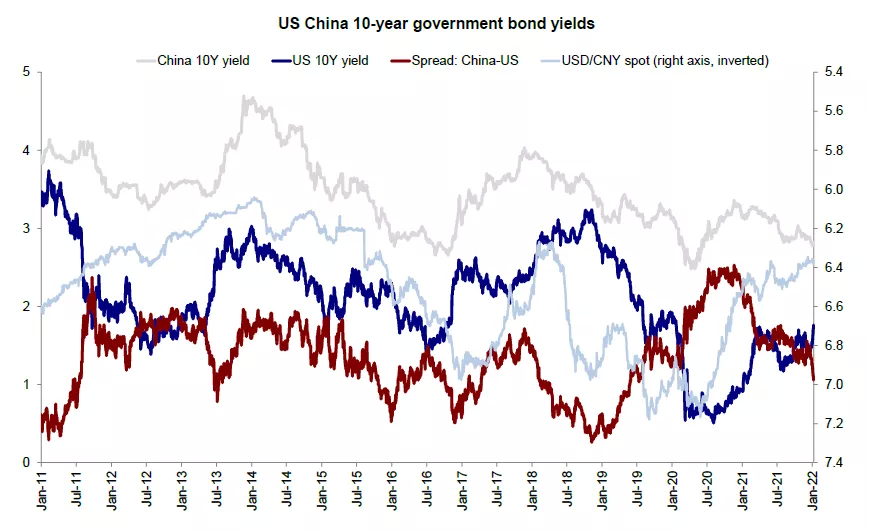

图表: 10年期美债利率上周三触及1.88%

资料来源:FactSet,EPFR,万得资讯,中金公司研究部

图表: 腾讯上周斥资2.04亿港元回购44万股

资料来源:FactSet,EPFR,万得资讯,中金公司研究部

具体来看,支撑中金公司观点的主要逻辑和上周需要关注的因素主要包括:

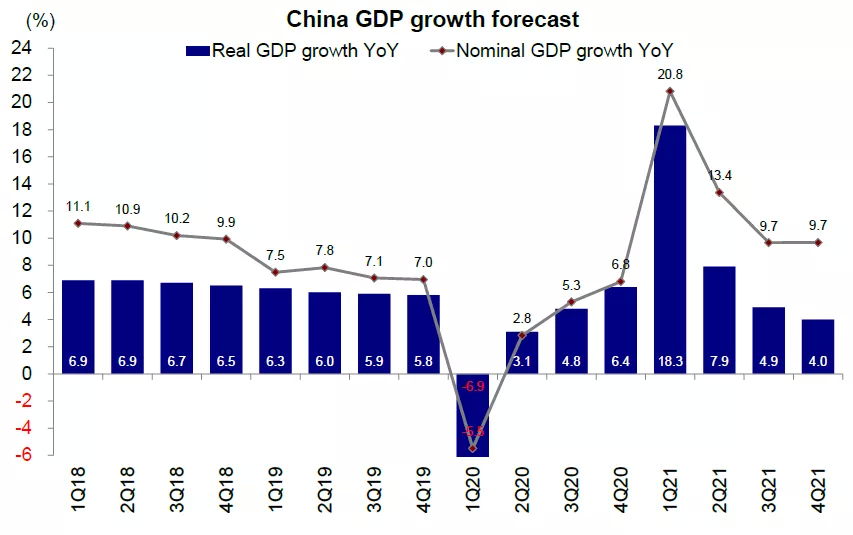

1)宏观:2021年中国经济实现稳定增长。1月17日公布的官方数据显示,受高基数影响,2021年4季度中国GDP同比增长4.0%,与3季度4.9%的增速相比有所放缓;对应两年复合增速5.3%,高于3季度4.9%的两年复合增速。从全年来看,2021年中国实现GDP 114.4万亿元,同比增长8.1%,明显高于去年年初政府设定的超过6%的目标。具体来看,最终消费支出为2021年4季度经济增长的贡献率约为85.3%,而资本形成总额、货物和服务净出口的贡献率分别为-11.6%和26.4%。

12月份工业增加值同比增长4.3%,与11月份的3.8%相比增速有所加快;对应两年复合增速5.8%,高于11月份5.4%的两年复合增速,主要得益于保供稳价政策进一步生效。2021年固定资产投资同比增长4.9%,与1-11月份累计5.2%的增速相比略有放缓,对应两年复合增速3.9%。基建投资增速与制造业投资高增长对冲房地产投资下滑影响,在公用事业和交通运输投资增长推动下,12月份广义基建投资增速回升至3.8%,明显高于11月份的-7.3%。

图表: 2021年四季度GDP同比增长4.0%,符合市场预期

资料来源:FactSet,EPFR,万得资讯,中金公司研究部

2)全面降息与非对称性LPR利率下调,货币政策进一步放松。1月17日中国人民银行开展了7000亿元中期借贷便利(MLF)操作,中标利率下调10个基点,至2.85%。中国人民银行同时开展了1000亿元公开市场逆回购操作,中标利率下调10个基点,至2.1%。与此同时,1月20日中国人民银行宣布一年期LPR下调10个基点,至3.7%,过去两个月以来累计下调幅度达到15个基点。另外,5年期LPR利率下调5个基点,至4.6%,成为过去21个月以来首次下调。此次LPR利率下调在央行降低MLF基准利率之后,因此符合市场预期。这一决定被普遍解读为货币政策当局加大力度提振处于困境中的地产行业和正在放缓的中国经济。

3)上周三美国国债收益率攀升至疫情爆发以来的最高水平。具体来看,10年期美债利率上升至1.9%,创出2019年12月份以来新高。不过,上周五10年期美债利率出现回调,降至约1.75%的水平。在美联储可能会提前加息这一预期逐渐升温的背景下,债券利率持续上行。另一方面,债券利率的攀升也表明市场可能已经完全计入了2022年美联储可能加息四次的预期,反应出市场认为美联储可能会收紧货币政策。与此同时,债券利率的大幅上行也导致美国主要股指降至数月低点,其中纳斯达克和标配500指数单日分别下跌2.6%和1.8%。

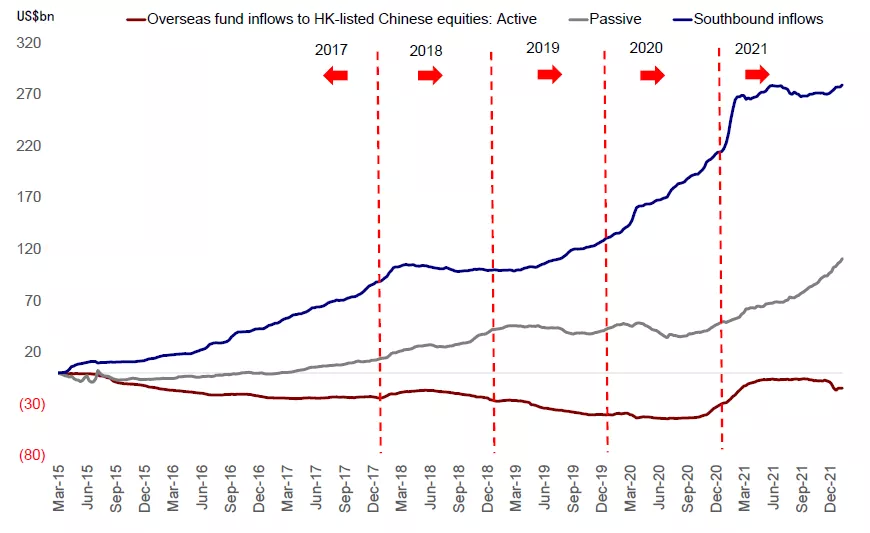

4)流动性:2022年开年以来,海外资金和南向资金流入势头持续强劲。上周五个交易日中南向资金均持续流入港股市场,上周整体来看共计128亿港元的南向资金流入港股市场,与此前一周的153亿港元相比流入步伐出现小幅放缓。值得一提的是,年初以来,除1月4日以外的其它交易日中,南向资金均净流入港股市场。与此同时,上周海外中资股市场也同样吸引到了海外资金的流入,净流入规模15亿美元(此前一周净流入16亿美元)。其中,海外被动型和主动型基金连续四周双双流入海外中资股市场。

图表: 进入2022年海外中资股资金流入势头依然强劲

资料来源:FactSet,EPFR,万得资讯,中金公司研究部

重点关注事件:

1)中国经济增长与政策变化;2)美国上市中概股方面监管政策变化;3)疫情变化;4)中美关系。

本文选编自微信公众号“中金点晴”,作者:王汉锋 刘刚 寇玥;智通财经编辑:楚芸玮。