我不否认吸引我来看锦欣生殖(01951)的是股价,锦欣上市之后仅三次接近 8 港元,第一次在上市不久,第二次在 2020 年 3

月市场暴跌,最新一次就在 2022

年开年。我不是因为三胎概念来看这支股票的。因为我认为历史各国并没有真金白银的刺激政策(不论多少)能促进居民的生育欲望的证据。

另外疫情两年对于居家生活增加能否刺激生育也没有清晰的答案,大部分国家的生育率在疫情期间是下降的,而北欧诸国,这两年却出现了显著的生育率上升。这到底是不是因为疫情相对没有拖累当地经济的原因?那为什么 08 年时冰岛,作为金融海啸最大受害国之一却也在当年录得生育率提升呢?

熟悉我的读者知道我不喜欢做宏观臆测,我认为预测生育率并不比预测 GDP,指数点位或 3 次联储局议息之后的利率水平容易。本篇只是有一篇公司的基本面分析而已,我只相信财务报告里面的历史数据和以此为基的估值判断。

医疗还是消费

锦欣生殖是医疗股还是消费股?这个问题要搞清楚才能继续研究这家公司。我之前写了一篇在港上市的民营高校和高职教育股行业。我认为锦欣医疗或者说整个 ARS 行业跟高职教育非常相似(除了市盈率):

都是高度监管的行业,必须取得极难获取的许可才能经营;

对比供应能力,需求远大于供应;

行业还在发展早期;具备稳定加价的前景;

在地接受服务意愿强烈,全国扩张需要通过并购完成(牌照也是原因);

都面临主要来自公立服务商的竞争(教育的公立大学对比辅助生殖的公立医院);

客观数据(教育的首年就业率和 ARS 的成功率)并不是消费者做购买决定的主要因素,口碑(名医)与排名(大学)才是。凸显消费类公司的消费者决策特性。不仅是消费股,还是可选消费股;

消费者生涯可能只消费一次。

ARS 不是尖端科技,长期成功率并无实质突破,锦欣旗下的美国诊所是 80 年代最早的美国 IVF 先驱,成功率至今与锦欣的多家诊所无异,与国内其他同业的成功率差异也在个位数百分比。

拿个具体数字,2021 年上半年锦欣的总收入是 8.6 亿人民币,而同期的研发费用仅 500 万人民币,你见过研发投入仅占收入 0.6% 的医疗股?没事,摆正位置,消费股也可以很赚钱。

行业概览

全球不孕症患病率从 1997 年的 11% 上升至 2018 年 15.4%,预计 2023 年达到 17.2%。不孕症的提升主要由于首次生育平均年龄上升以及不健康的生活习惯与环境相关。

锦欣在中美两国均有业务。如上图示,两国的不孕率及其发展趋势几乎相同。

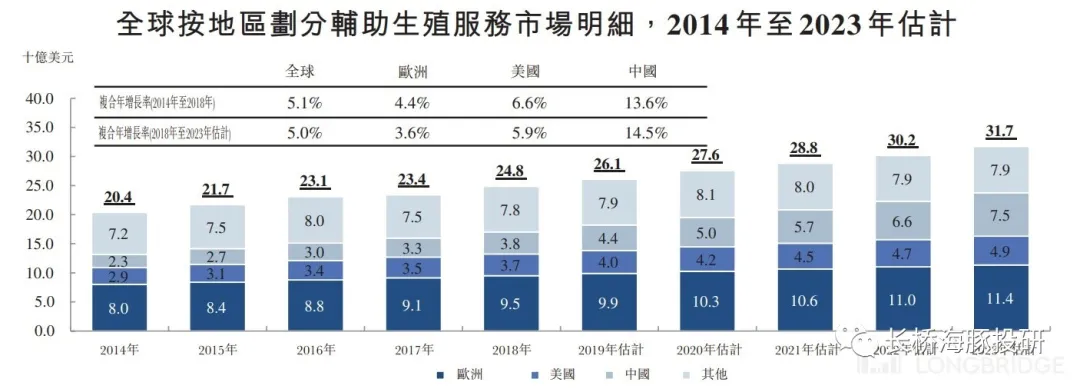

全球辅助生殖市场规模约 300 亿美元,年均增速 CAGR 在 5% 左右,其中由于发展程度差异,中国的 ARS 市场增速显著高于其他地区在接近中双位数。

上图是三代 IVF(从左至右)的对比。绝大部分的患者只需要使用到一代和二代 IVF 技术,都是 30-40 年之前的成熟技术,并无显著突破。

在提升成功率方面基本只有两大途径:

1. 硬件环境方面:使用更清洁的实验室环境,先进的质量控制系统;

2. 人才方面:使用更有经验的胚胎师和医生:观察胚胎环境,移植时间,植入位置等都与人才经验有关。

市场渗透率与前景

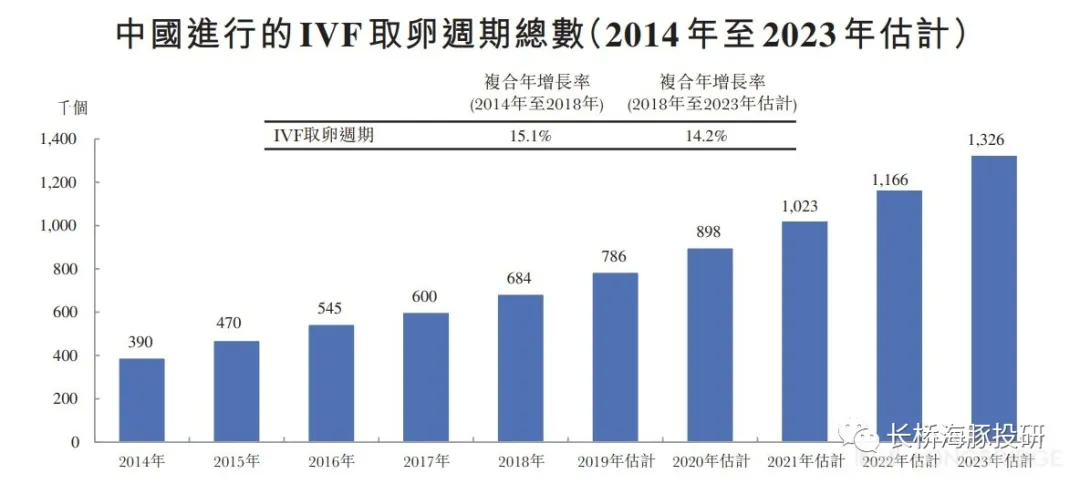

中国约有 5000 万对不孕夫妇,2018 年接受辅助生殖医疗的渗透率仅 7%,而当年接受辅助生殖服务的患者仅 56.8 万名。中国单年诞生 30 万 + 名试管婴儿。单年接受 ARS 服务的患者数增速 CAGR 约在 8.5%,取卵周期数预计增速 CAGR 在中单位数(14.2%)。行业的 IVF 取卵周期成功率约 45%,而锦欣是 54%。

辅助生殖服务还受益于不受医保限制,定价灵活,不受门诊服务容量限制等因素。

竞争格局

目前国内公立医院的 IVF 取卵周期数占 9 成,而私立中最大的是国有机构湖南中信湘雅以及锦欣生殖的系统医院。整体市场分散,前十和前二十服务提供者占市场 26% 及 36%。在 2018 年锦欣的 IVF 取卵周期数占 3.1% 的市场份额,而收入计算占 3.9%。

而在美国方面,锦欣医疗通过协议方式获取其加州的诊所收入。美国加州收到高收入中国人及本国人的青睐,额外优势有以下几点:代孕合法且受监管,加州诊所多于其他州份,人才集中;成功率高于全国水平。2018 年,访问美国寻求 ARS 服务的国际患者中 63% 来自中国。未来(疫情过后)的患者复合年增长率甚至高于中国本地的 IVF 患者人数(基数低)。美国无论患者婚姻状况,种族性取向如何均可获得全面的辅助生殖服务。没有伴侣的妇女可以冷冻卵子,也可以选择捐助者的精子怀孕。价格较高也是自然的事。

锦欣通过管理服务协议安排控制的加州诊所 HRC 按照取卵周期数目和收入计算,在分散的美国辅助生殖市场份额占比分别是 1.9% 和 2.5%,分别位列全国第二及第五。如果按照接受为入境美国寻求服务的中国患者取卵周期计算,HRC 排名全美第一。(2017 年)

上图是美国 CDC 提供的辅助生殖成功率对比:美国西部高于全美,而加州最高,而锦欣的 HRC 成功率在每个年龄段均高于州平均水平。

旗下医院与诊所

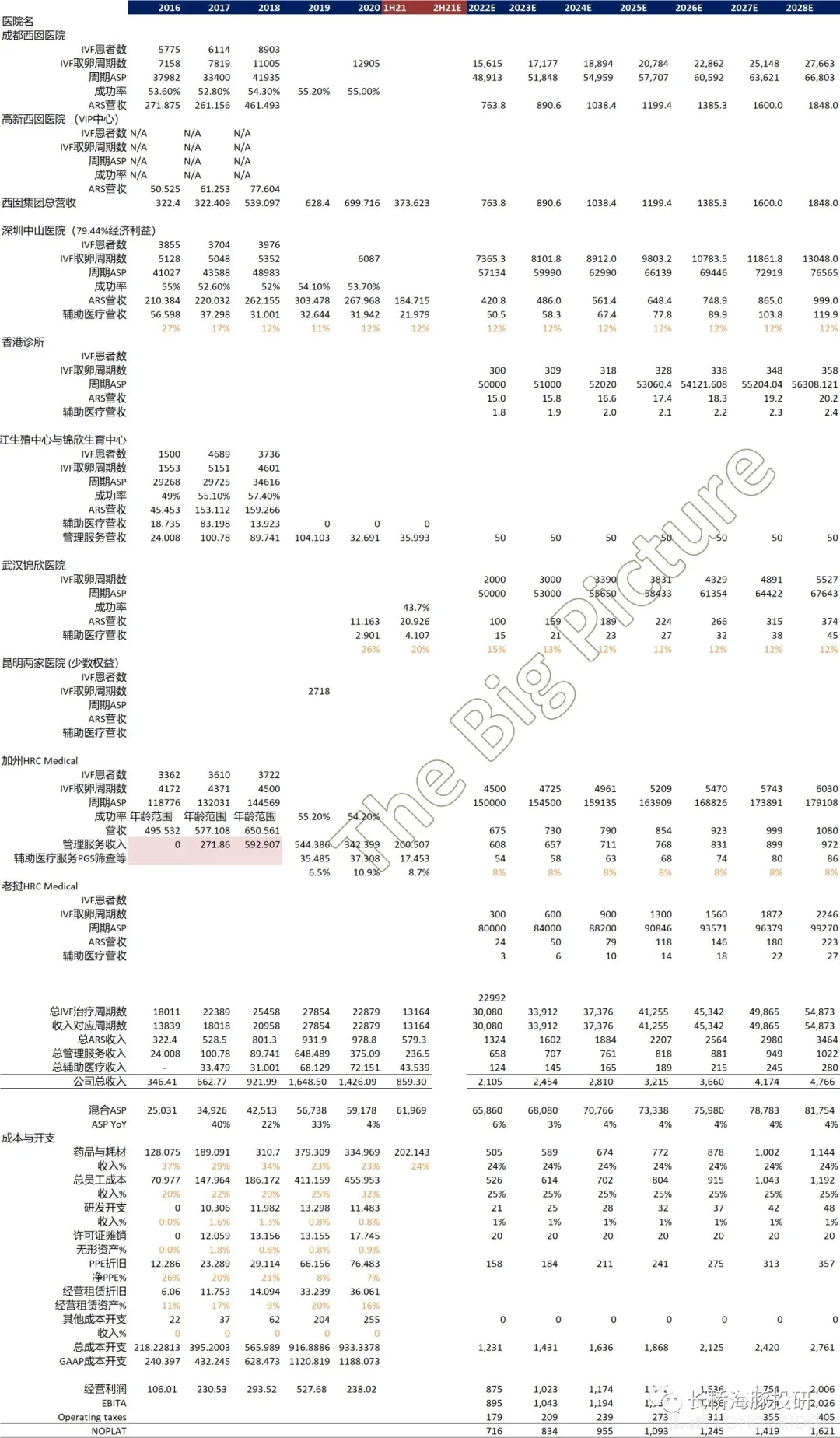

锦欣历史上仅有一家医院,即成都的西囡医院,其他的医院均是不同时期收购得来。其中,深圳中山泌尿外科医院是 2017 年初收购,而美国加州 HRC 诊所集团是 2018 年底收购完成(两者都在 2019 年 IPO 之前完成)。上市时,这三组医院/诊所是公司的主力。其中西囡医院的 IVF 取卵周期数在每年 11000 个水平,而深圳的周期数在每年 5300 水平,加州 HRC 在每年 5000 水平。

深圳的周期 ASP 收费略高于成都,2018 时成都 ASP 是 4.2 万人民币,而深圳是 4.9 万。HRC 加州的每周期 ASP 大约在 14 万人民币等值以上。除了成都西囡外,深圳中山医院的公司持股比例是 74%,而通过合约安排可以获取医院 79.44% 的经济收益。而 HRC 加州的持股是全资,但通过管理协议安排收取诊所总收入的 90% 作为管理费收入。

上市之后,公司在 2020 年 6 月收购了武汉黄浦医院的 75% 股权,现金代价 4.85 亿港元等值;8 月组成 JV 梦美生命(营销运营组织,输出病人),出资 2.35 亿港元等值,51% 股份;2021 年 6 月收购了昆明的九洲医院与和万家医院的 19.33% 少数股权,代价 4580 万港元等值。另外 2020 年在老挝买入了一张 IVF 牌照,由于仅拍下牌照,价格不高没有披露,2020 及 2021 均无收入,老挝项目预计于云南通了 4 小时高铁(2021 年 12 月已开通)后才会开始爬坡。

IPO 之后最显著贡献的购入新医院是武汉锦欣医院。管理层预期 3 年内(2023 年)产能爬坡至 3 千 IVF 取卵周期。该医院长期产能能达到 6000+。

公司 IPO 集资 28 亿港元,其中 20% 计划用作并购医院,目前已经通过收购武汉黄浦医院用得差不多了。2021 年 2 月初,公司在二级市场配售了 8000 万股新股,配售价 15.85 港元/股,再集资 12.7 亿港元。粗略推算这笔集资可以再买入两家产能规模类似武汉医院的 ARS 机构。

公司在集资通信中向投资者表示:尽管 COVID 疫情短期给行业带来了挑战,但也为战略收购带来了难得的机会。时至今日审视这一次集资,必须认可公司的择时能力,在股价高点及时配售,融到了最大化的资本。夸奖只有一半,因为公司二级市场发新股集资之后的一年尚未进行如武汉医院般产能的医院(京津冀,长三角均无突破)。唯一的小额收购就是昆明两家医院的少数股权。

收购价值的粗算

锦欣历史上的三笔较显著收购:深圳,美国加州和武汉医院。三院在被收购时的产能分别是 4000,4500 和 1000 个取卵周期。将收购代价除以产能得出三院的单周期价值分别是:21.1 万港元,83.7 万港元,以及 64.5 万港元。美国的单周期 ASP 是国内的约 4 倍,这个体现在前两笔收购的代价比例之中。而武汉收购价以单周期计较高的原因是医院翻新前产能较低所致。以武汉三年内产能达到 3000 计,但周期的收购价也是 20 万港币左右。这个 4000 产能,4 万人民币的周期 ASP 对应 20 万港元单周期收购价的 442 关系是很好的一个估值粗略对比标杆。这个标杆不仅可以用来快速评判未来公司做出的显著收购价值,也可以评估锦欣公司自身的估值。

站在公司管理层的角度,公司自身市值显著高于此价就应该配售发行新股,而应该买入估值低于或等于此价的潜在收购标的。毕竟我用 30 倍市盈率收购 10 倍市盈率的标的,市盈率会变成 20 倍呀。

历史财务指标

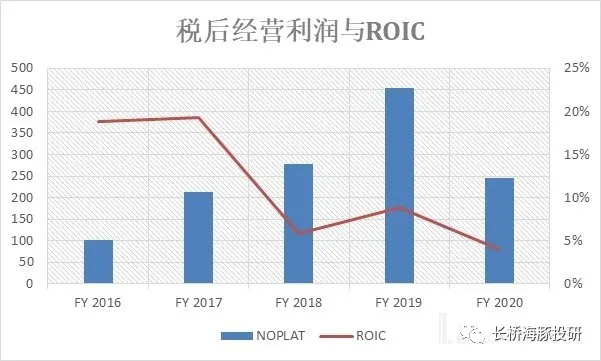

公司上市后两年的实绩与前三年的历史实绩构成了 5 年的财务数据。其中由于频繁的收购导致资本支出庞大,ROIC 显著降低,自由现金流基本每年都是负的。

2020 年受到 COVID 疫情的影响,全行业受到较大影响。但锦欣的业务恢复速度快于同业。其中集团 2020 对比 2019 年成都业务持平,深圳业务收入下跌 11%(如果去除香港跨境客人部分,也是持平)而行业平均则录得 20-30% 的收入下滑。疫情同样影响中国越洋到美国加州的客流(直到今天仍未恢复),但美国本地病人周期数 2020 年对比 2019 仍录得 5.1% 的增长。

集团历史上最高的经营税后利润是在 2019 年,达到了 4.5 亿人民币。按当年上市市值 179 亿人民币算,40 倍的市盈率。记住这个数字,下文的收入预测与估值会用作对比。

收入预测与估值倍数

锦欣的三大收入类型为:辅助生殖收入(ARS 收入),辅助医疗营收和管理服务收入。其中成都医院,深圳中山医院和武汉医院属于此类收入,即直接的营收。而美国 HRC 医院则是管理费模式,这跟美国当地法规涉及境外持股的一些要求有关,美国诊所的所有总营收的 90% 会记录成锦欣的管理费收入。美国 HRC 的管理费协议是 2019 年才开始的,每 20 年续,可以理解成永续。

另外成都锦江生殖中心和锦欣生育中心是与锦欣集团(公司)有合作运营的医院。其中锦欣生育中心主要辅助锦江的 IVF 治疗做一些辅助医疗服务。由于毛利率较低,公司已经中止了与锦欣的合作(2019 年起)。而锦江生殖中心的联合运营模式也是按此收取类似顾问费等收费,不与 IVF 周期单价严格挂钩,反而跟病人数比较密切挂钩。这个管理收入每年间浮动较大,与 HRC 的管理模式很大区别,并且预计未来锦欣的扩张不会再新开这种合作模式。

最后一种就是辅助医疗营收,一般指的是不具备三代试管资历的医院的 IVF 周期前预治疗,或者是具备三代资历的医院,如美国 HRC 等的基因筛查及诊断服务。这类辅助医疗服务一般可以达到 IVF 治疗收入的 10% 出头。

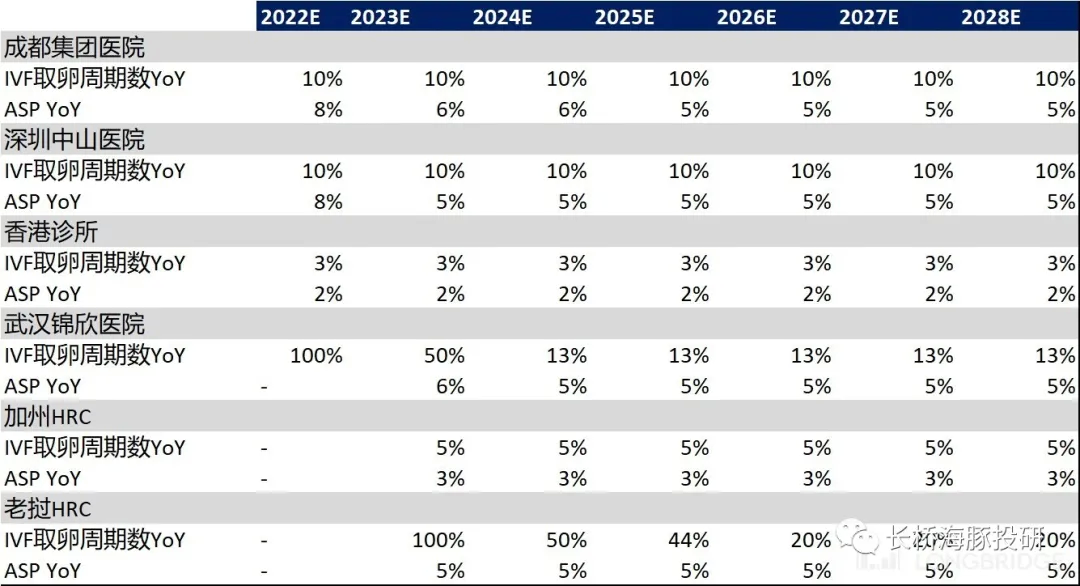

关键增速假设表

上表是各个医院的未来增速预测表,可以说是非常保守,潜在空间较大。因为中国预测行业的 IVF 周期数能有 13-15% 的未来数年增长,作为民企龙头且作为对比公院更具备接待能力的性质来说,大概率能做到高于行业的增速。单价方面的增速应该需要提高 VIP 服务占比来提升,我用的 5% 左右的增速是假设 VIP 服务 mix 占比不变,单价方面也是保守的。

当然,作为未来最可靠的成长动力之一:并购,我们无法预测。过往每两年左右就会有一笔显著产能的并购:2017 年初深圳,2018 年底加州 HRC,2020 年中武汉。按这个节奏 2022,2024,2026 都应该有个 3-5 千周期的产能并购。但是作为基本面分析咱们就不做这些臆测 Lee。所有预测期内的收入预测都是以现有牌照与医院为基。

如上表预测,预测期末 2028 年公司总收入 47.7 亿人民币,税后经营利润 16.2 亿。目前市值 180 亿人民币,相当于 2022 年税后经营利润 25 倍,23 年的 21.6 倍。按 2022 年周期数算,每个周期 60 万人民币,2023 年相当于 53 万人民币。

历史回购与股东情况

公司历史累计回购 1253 万股,均价 9.28 港元,涉资约 1.16 亿港元。如果把股票回购看成派息的一种,公司两年累计回购金额相当于两年净利润的 13.5%,每年 6.75%。

公司没有个人大股东,所有的内部股东均为集体持股,没有单人持股超 2%(至少明面上没有)。上市时期的机构主要基石股东如下(发行价 8.54 港元):

高瓴 7000 万美元投资 64.25m 股,OrbiMed3000 万美元投资 27.54m 股,汇桥资本 3000 万美元投 27.54m 股。另外主要股东 Warburg Pincus(华平)上市前后持股 4.47 亿股,占 18.77%(即 IPO 没卖老股),但截止到 2021 年 7 月已减仓逾半,剩余 8.81% 的股份。高瓴(整个高瓴旗下基金综合)则加仓至 1.87 亿股,变成公司主要股东,占比 7.7%。其余基石股东近期无披露,但是截止到去年 1 季度,持股数未变。另外早期的投资者还有红杉与药明康德。这些持股量小于 5% 也不需要持续披露了。

最后讲讲关于股价高位套现和关联收购交易的事情。解禁期后的确出现了大股东 15-16 港元套现的情况,而同样价格公司也做了新股配售。如果高价发新股发展公司是正面,则大股东卖老股比较打击信心(所谓吃相难看)。

另外公司的大量收购都是大股东先买,再卖给上市公司的。这些行为是否存在向大股东输送利益,掏空公司的风险?尤其是明面上无个人大股东的持股结构。长期投资中国股票的投资者非常忌讳这一点。那么最终还是要回归基本面,一笔收购一笔收购地审视。如果你还记得上文提到公司的大型显著收购均为 20 多万港币一个周期,而公司现在的估值还有超过 50 万人民币一个周期,以此判断并不存在利益输送的有利条件。

本文编选自“长桥海豚投研”微信公众号,作者:BigPicture;智通财经编辑:黄晓冬。