“站在风口,猪都能飞。”雷军的这句话,很好地诠释了2015年互联网的创业环境。同样,医药领域也受用。

2002年,获得吉林农业大学农业学位的黄祥彬,选择继续充实自己,攻读中国人民大学工商管理硕士。为达到“学以致用”目的,黄祥彬一边在担任广元市药品检验所的药剂师,一边涌入“创业”队伍,成立了一家名为“北京广通时代医药投资”的公司,占股50%。

可惜,天有不测风云,公司虽成立了,但与大多数创业者一样,在创业路上,黄祥彬曾遭遇融资难题。正由于无钱“过路”,导致相关业务迟迟未能开展起来,最终被撤销了营业执照。就这样,黄祥彬的第一次创业就这样被腰斩了。

失败一次不算什么,黄祥彬在2004年,再次出击医药行业,来到手中拥有“滔罗特”、“泰特”以及“爱赛福”等产品独家经销权的鹏盈,担任董事兼主席,负责该公司的战略规划及公司营运。发展到后期,鹏盈将相关产品经销权转让给了香港恒盛。于是乎,黄祥彬的第二次创业也就不了了之。

但“艺高人胆大”,在进入鹏盈的同时,黄祥彬看到国内“人血蛋白”亿万市场风口,又注册了另一家公司——兴科蓉医药(06833),专门做起了血液制品代理。明确战略路线后,黄祥彬主席、执行董事一把抓,全方位地把控着公司的的业务发展。

经过几年发展,凭借自己在医药领域的经验,黄祥彬终于让兴科蓉医药飞了起来。2015年,兴科蓉医药销售规模超过人民币10亿元(单位下同),总资产超过4亿。并在2016年3月10日成功登陆香港主板,募集资金约2.62亿港元。上市首日,该股首挂开报0.9港元,全日收0.8港元;成交1.49亿股,涉资1.31亿元。瞬间成为投资舆论的焦点。

三次创业终于取得成功,但也让黄祥彬深知资本的重要。于是,2017年6月25日晚,兴科蓉医药表态,拟向独立第三方发行4000万港元的可换股债券,及1.2亿港元的债券。一时间,市场有所质疑,“公司即将进入2017年中报静默期,是否完全是因为缺钱花而选择发债?”

发债筹钱,奈何打不动投资者?

智通财经获悉,兴科蓉医药发布公告称,于2017年6月24日,公司作为发行人,拟向独立第三方发行4000万港元的可换股债券,及1.2亿港元的债券,所得款项净额拟用作集团业务发展。

其中,4000万港元的可换股债券,利息须每季应付每年8.00%,期限24个月。换股价为每股0.506港元,较最后交易日的每股收市价0.475港元溢价约6.53%;可兑换最多约7905.14万股,占经扩大后公司已发行股份约4.67%。

从公告中,兴科蓉医药两部分的先决条件也没有设立任何有变动的“门槛”。也就是说,该公司发债一事,几乎是板上钉钉的事情。

按道理说,公司发行债券,且明确表态获得的资金将用作业务扩展,一般都会得到二级市场的“拥护”。可兴科蓉医药却出奇的安静,截止6月26日收盘,该股维持上一个交易的收盘价0.475港元,盘中“颗粒无收”。

政策高压之下,旗下产品销量皆下滑

一家号称“中国医药行业第三大营销、推广及渠道管理服务”的供货商真的需要用发债,去维持业务发展?

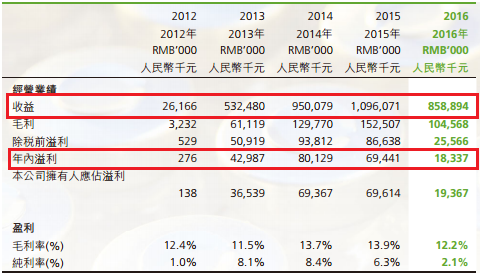

不妨先看下兴科蓉医药的财务,或许就能从中找到答案。2016年,该公司实现收益约8.59亿,同比减少21.6%;毛利减少31.4%至1.05亿;纯利减少73.6%至1833.7万;公司拥有人应占溢利减少72.1%至1936.7万元;每股基本盈利为0.013元,不派息。

可能会有投资者发出疑问,“净利润减少是受2016年上市成本的影响。”那就直接减掉这部分平摊支出,净利润对比2015年仍旧同比减少了48.4%,只有3580万。

排除上市成本,其实真正拖累该公司业绩的是其公司拳头产品——血白蛋白注射液。2016年,奥克特珐玛因生产线全面升级改造,导致无货供给兴科蓉医药,使得该产品供给量出现暂时性短缺。尽管供应于第四季度恢复正常,但多批订单仍处于进口过程中。最终导致,该产品销量下降27.5%,实现销售收益5.14亿,较去年减少23.0%。

拳头产品销量下降明显之余,其他引进来的如安可欣、麦道必、特福猛、滔罗特、爱赛福的销量也全部呈现倒退。

具体而言,因限抗令以及医保控费政策,期内,安可欣在招标过程中遭遇价格下降,销售收益2.44亿,较去年减少5.0%;麦道必销售收益2630万,较去年减少55%;特福猛实现销售收益90万;滔罗特实现销售6310万元,较去年减少28.4%;爱赛福销售收益940万,较去年减少13.8%。

另外,期内,兴科蓉医药因为未获得更新后的泰特进口药品注册证,导致该公司无法有效开展销售,影响到了独立第三方铨福的销售,最终赔偿给了铨福170万。减去该产品前期利润,最后共产生损失140万。

兴科蓉医药本来就是一个代理商,为何还把产品交给更小的第三方去做销售?其实,这十分符合国情,中国的药品流通分为两种模式,一种是企业自建营销队伍,另一种是代理商模式。代理商模式中,代理商的回报是佣金。但由于在市场实际运行中,代理商分为全国代理、省级代理、地区级代理。由于中国地域广阔,即使兴科蓉再厉害,也无法自建覆盖全国的销售队伍,因此出现了二级、三级、四级代理。

不过,随着“两票制”的执行,兴科蓉医药作为一级代理商未来或将面临“销售经营开支”上涨的问题。

智通财经举个例子,以前一个医院中标价30元的药品,药厂的出厂价会开到10元,药品代理商负责药品的招标、医院中标、药物使用的说明培训等等,当一切理顺后,代理商以25元左右的价格流通到配送商业公司,配送商一般还会加5到8个点的运行费用,最后配送到医院。但现在则必须是规定中标价与配送价一致,如一个药品医院中标价是30元,第一个环节中厂家开票25元(包括了代理商招标等一切佣金费用),通常配送商再加5到8个点,最终中标价为30元配送到医院。

三费走高,融资现金流却因“财技”向好

产品销售额全部下滑,兴科蓉医药的“三费”支出却在走高。

期内,为铺开销售渠道,该公司的销售及经销开支人民币1150万,较2015年增加580万。而这580万全部来自于2016年下半年;行政开支为6240万,较2015年增加2190万,主要来源6方面(一是专业咨询费830万、二是日常营运开支400万;三是上市费用330万、四是董事酬金及员工成本330万、五是研发支出200万、六是购股权摊销开支100万);财务成本较2015年的710万增加210万至920万,反映报告期内银行借款增加。

现金流方面,截至2016年,因为销量减少及支付有关原股份的上市开支3540万,使得经营活动所用现金流为-2990万,而2015年的经营活动所得现金净额则为4620万;收购林芝紫光、青岛瑞驰以及投资,该公司投资活动所用现金流为-2.06亿。

而融资活动所得现金净额则为正数,约3.22亿。主要靠的是发行股份所得款项总额2.77亿,以及银行货款所得款项净额8310万。

异曲同工,而这次的发债将筹集到得约1.6亿港元,或许同样对其2017年中报、年报的融资现金流指标产生利好。

结合医药政策与产品销量、以及现金流来看,兴科蓉医药2017年的业绩或仍旧不容乐观。依据该公司目前约7.67亿的市值、0.475港元的股价以及35.4倍的静态市盈率,对比A股的博雅生物、华兰生物、卫光生物等同业企业(平均约在50倍上下),价值实力的确有待提高。(田宇轩/文)