常言道,夜宵“三件宝”,啤酒烧烤小龙虾少不了。

可近期以来,随着啤酒行业高端化之势愈发明显,大众平凡生活的“调味剂”——“啤酒自由”恐怕也快没了。

去年上半年,华润啤酒推出了其超高端新品“醴”,定价999元/盒(2瓶)。那时候外界还没意识到华润啤酒董事长候孝海预言的“中国很快会有1000元一瓶的啤酒”的真实性,直到千元一瓶的啤酒推出,才知道高端啤酒真的“卷”起来了。

今年1月中旬左右,国内第一款价格过千的高端啤酒便出现了——日前,青岛啤酒发布了超高端新品“一世传奇”,在电商平台上售价达到2338元/1.5L*2瓶,一瓶也差不多要1200元。

随后,百威啤酒也紧随其后,加入千元级啤酒竞争中,在电商平台上线一款名为百威“大师传奇”的限量版啤酒,售价达到1588元/瓶,形象演绎了一则“没有最贵,只有更贵”的消费案例。

虽然国内啤酒行业向高端化演变的“号角”由来已久,但此前经历的高端化升级也不过是从3-4元/瓶跨到10-15元/瓶,像这样的一下子迈入千元级别的进阶还是刷新了消费者对啤酒商的发展高端化啤酒决心的认知。

可真是,要么不卷,卷起来要命。

寡头存量市场:必须要卷?

啤酒作为“舶来品”,自2002年以2400万产量超过美国后,中国便一直是“全球产量第一”大国。

不过,虽然全球产量第一,但由于人口红利消失以及老龄化加剧的原因,酒主力消费人群(25-40岁)数量增速放缓,我国啤酒产量于2013年达到约5000万千升的历史峰值后便开始走“下坡路”,至2020年我国啤酒产量已经下行至3411万千升。

(数据来源:民生证券)

与此同时,在啤酒行业区域扩张——整合并购——总量横盘这一整个发展阶段,国内啤酒市场的竞争格局也逐步形成了。

智通财经APP了解到,截至2020年,啤酒行业整合基本完成,华润、青岛、百威、重啤、燕京前5大企业占据全行业超90%产量,行业呈现“寡头”格局。

在这其中,这些行业在整合过程中也基本形成了自己的强势区域:华润雪花在贵州、四川,燕京啤酒在广西,青岛啤酒在陕西山东,重啤在重庆、宁夏,百威英博则在江西等区域。

基于上,可以看到,国内的啤酒行业基本上已经进入了“寡头存量市场”。

按理来说,一般走到这里,市场就会上演“强者恒强”的马太效应,可遗憾的是由于市场蛋糕已经被这些啤酒巨头瓜分完了,所以他们面临着的不是马太效应,而是增长瓶颈——结合青岛啤酒(00168)和华润啤酒(00291)2013年至2020年的缓慢增长或负增长的营收增长曲线来看,便能看出端倪。

(数据来源:wind)

在这个背景下,国内的啤酒巨头们要想开拓新的增量空间,必须要换个思路。

近几年来,国内啤酒企业们纷纷把目光瞄准到高端市场,华润啤酒联姻喜力丰富高端产品矩阵,青岛啤酒通过完善自身高端产品矩阵挖掘新增长点,而重庆啤酒则携手嘉士伯共同布局高端市场……直至如今,华润啤酒的superX、喜力,青岛啤酒的1903、重庆啤酒的大乌苏等高端产品已逐渐在市场积累了一定的消费群体。

具体来看,在这一场没有硝烟的高端化之战,国内啤酒企业们主要做了以下几大步骤:

一方面,通过产品结构升级讲高端化的故事。

近年来,随着行业高端升级趋势的日益明确,各公司相继调整品牌策略,丰富自身产品矩阵。比如,华润啤酒采用“4+4”品牌策略补齐高端产品短板;青岛啤酒持续提升青岛主品牌影响力;重庆啤酒通过“国际+国外品牌”富产品矩阵;百威亚太通过引入多个海外品牌布局高端领域。

另一方面,通过提价讲高端化的故事。

自2018年近年来啤酒企业已经对产品进行过多轮提价,最近的一轮便发生在2021年5月,由于啤酒原材料价格大幅上涨,导致啤酒成本增加明显,啤酒企业们纷纷开始提价。划重点的是,此轮提价开始触及8-12元核心价格带——重啤Q3开始提价,预计整体产品组合综合提价幅度为4-8%,百威亚太11月开始对核心+产品提价,预计幅度为3-10%。

(图片来源:光大证券)

结合市场规模来看,随着国内啤酒企业们纷纷向高端品牌进阶,高端啤酒市场规模的增势也愈发明显。

据Euromonitor数据显示,2015-2020年,中国高端啤酒消费量占比由2015年7.1%提高到2020年的11%,但仍远低于海外成熟市场美国的42.1%;高端啤酒市场规模占比从2015年的24.6%提升至2020年的35%。不考虑2020年疫情的影响,高端啤酒在2015-2019年销量实现CAGR约10%,市场规模实现CAGR约13.5%。

高端≠高价,大可不必这样“卷”

事实上,结合千元啤酒最新销售数据来看,笔者很难不得出一个结论:消费者心里跟明镜似的,高端≠高价。

据淘宝数据显示,目前华润啤酒“醴”的月销量仅为300+,而青岛啤酒的“一世传奇”自1月9日上线以来月销量则才100+。而在此前的“雪花500元一瓶的啤酒值得买吗”的热搜话题下,更有网友留下“泡沫太大了,喝不起”“我不配买醉”的言论。

有意思的是,华润啤酒推出“醴”的意义也并不在于销量。

其董事长侯孝海曾公开表示,推出醴酒的意义并不在于大量销售,一方面主要是希望传播中国啤酒文化,从而打破啤酒是舶来品的认知;另一方面,是希望从文化产品的角度,进入礼赠和高端消费市场,进而打破传统啤酒低端消费场景的天花板。

无独有偶,在青岛啤酒“一世传奇”的购买评论下,也留下了“送礼有面子”的言论。

由此可知,诸如诸如华润啤酒这类千元级别的高端啤酒产品,其更大的意义在于“进入礼赠和高端消费市场”。而这也意味着这类高端产品所拥有的市场空间还是比较狭窄的,注定很难通过“走量”的方式带动公司整体销量提升。

既然千元级别的高端啤酒产品意不在销量,那么相对低价的高端产品应该通过什么方式在市场建立消费基础呢?

结合相关券商给出的建议来看,主要有以下三大方法,如下:

一是,厂商需要通过丰富化的品牌矩阵来抓住消费者需求。

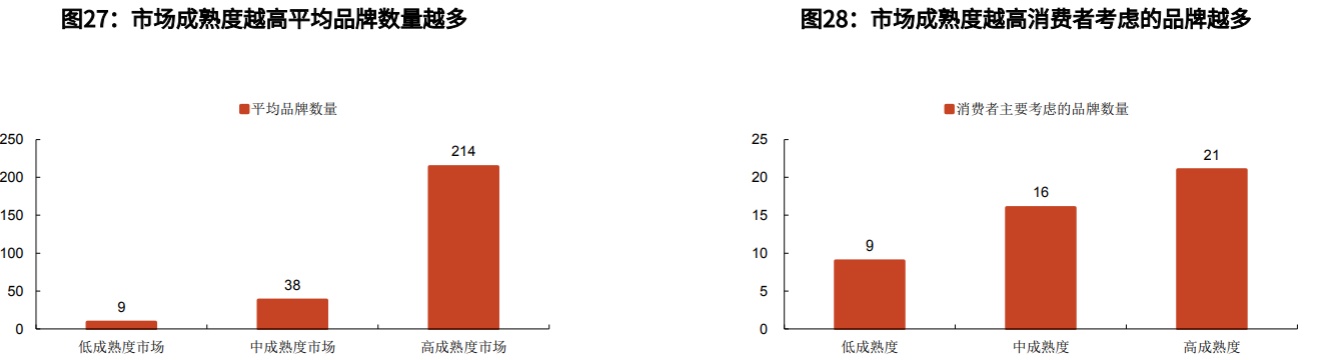

据百威英博统计,随着市场成熟度提升,消费者需要更多样的品牌以满足自身需求。在高成熟度市场,2018年平均品牌数量达214个,丰富度远高于中/低成熟度市场的38/9个。众多品牌中,2020年高/中/低成熟度市场中消费者主要考虑的品牌数量分别为21/16/9个。我国正处于高端化的起步阶段,消费者需求愈发多元化,对啤酒品牌的认知度日益提升。

(图片来源:光大证券)

二是,啤酒高端化“大势所趋”下,高端渠道搭建正当时。

随着产品结构的高端升级,啤酒饮用场景进一步丰富,各厂商对渠道的投放策略应该也随之变化——企业着重发力高端渠道同时将费投重心从经销商返利转向终端培育,提高消费者认可度。就拿华润啤酒来说,高端布局过程中,华润啤酒搭建大客户体系,通过对头部客户的持续赋能绑定优质经销商,培育高端运作能力。

最后则是,营销手段也可以更多元化一点。伴随着消费者需求的个性化发展,大众愈发重视消费体验,啤酒品牌内涵的重要性日益提升。各啤酒企业可根据品牌特性,逐步明确营销方向,将产品与相对应的消费场景绑定,通过精准化营销增强品牌的记忆点。此外,营销形式愈发多样化,线下体验式营销逐渐成为新趋势。各公司的线下营销主要聚焦于中高端品牌,通过沉浸式场景体验的方式,塑造高端品牌形象,构建品牌文化。

啤酒高端化,为企业带来哪些利好?

不可否认,啤酒企业向高端化进阶也为公司自身发展带来一些实在的利好——打开新增量空间的同时,营收和净利增速也一举扭转之前放缓的发展态势,迎来真正的量价齐升。

据安信证券研报显示,2021年前三季度,啤酒板块合计实现营收874.59亿元,同比增加12.82%,规模净利113.32亿元,同比增加37.79%。

单季度来看,即便第三季度出现了销量微跌的现象,但净利润仍稳步增长,原因在于高端化呈现加速趋势,核心啤酒企业吨价的增幅逐季增加。据悉,2021年第三季度,啤酒板块实现营业收入同比减少0.91%,而归母净利润则同比增加9.11%。

(图片来源:安信证券)

就拿重庆啤酒来说,2021年前三季度,该公司实现啤酒销量241.68万千升,比上年同期增长18.29%。实现营业收入为111.87亿元,比上年同期增长23.89%。拆分产品结构来看,重庆啤酒同期高档、主流、经济类产品分别实现营业收入39.64亿元、55.39亿元、14.7亿元,同比提升53.9%、13.06%、10.59%。

基于上来看,由此可见,在啤酒高端化趋势下,酒企不仅销售有量的增长,亦有质的升级。

反映到股价层面,近期以来,随着啤酒行业高端化的呼声越来越大,啤酒板块也开始震荡拉升:2021年9月中旬以来港股啤酒板块已累计上涨近13%,而近三日啤酒板块就录得了超8%的涨幅。

(行情来源:富途)

鉴于啤酒高端化趋势已定,下面附几只啤酒龙头在高端化产品上的布局,以供读者参考:

华润啤酒(00291):华润目前是唯一一家国内啤酒销量过千万吨的企业,目前“决战高端、质量发展”仍是该公司的工作重心。从产品结构来看,以SuperX和喜力为代表的次高及以上大单品增长出色,原有大单品纯生的活力重新被激活,再次进入快速增长阶段,公司预计2021年次高端及以上销量增速超30%。

百威亚太(01876):该公司立足于亚洲这一全球最大且增速最快的啤酒市场,通过率先进军高端啤酒领域,凭借着高端和超高端价格带的系列产品,在高端和超高端市场上占据领先地位,2020年公司高端啤酒销量市占率达41.9%,远超其他厂商,百威主品牌零售额市占率第一,达30.4%。

重庆啤酒(600132.SH):目前该公司已形成“6+6”的本地强势品牌+国际高端品牌的多品牌矩阵。第一大单品乌苏是行业近年来仅有的爆品,且仍处于快速成长期,是公司业绩增长的重要来源。另外,目前该公司逐步丰富疆外乌苏产品矩阵,提升乌苏产品势能,并在华南华东地区提升产能,保障产品后续供应。由于乌苏在消费端有强购买意愿、渠道端有 足够推力、生产端同样加速布局助力全国化,这一产品有较大潜力成长为全国性大单品。