文章来自“招商宏观研究”,作者谢亚轩,闫玲。

核心观点:

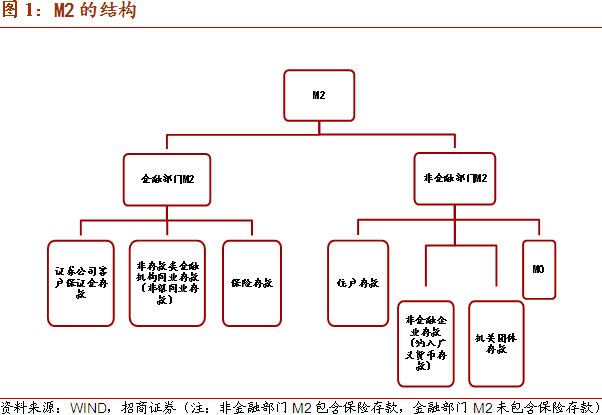

1、M2分为两部分:金融部门持有的M2和非金融部门持有的M2。

其中,金融部门持有的M2=证券公司客户保证金存款+非银同业存款+保险存款;

非金融部门持有的M2=M0+住户存款+机关团体存款+非金融企业存款(纳入广义货币的存款)-保险存款。

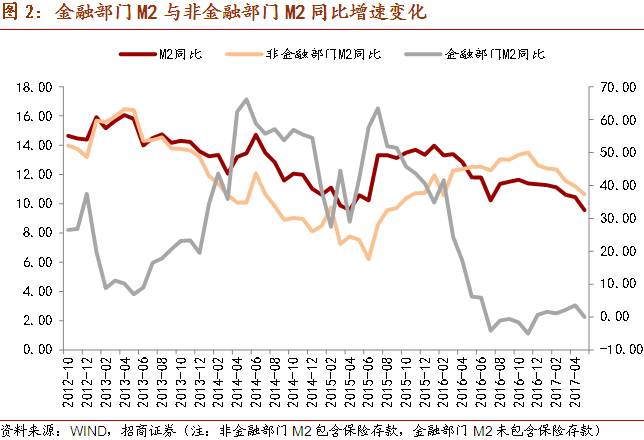

除去未公布的保险存款, 根据我们测算,5月末非金融部门持有的M2的同比增速为10.64%,金融部门持有的M2的同比增速为0 %。在这里金融部门,主要是银行持有的其他金融部门(即非银部门)持有的存款,银行同业往来、同业存单并不属于存款,因此也不在M2的口径中。

2、5月金融部门M2同比增速出现更快程度的回落,主要是非银同业存款增幅显著低于历史同期。其次,是非金融部门的企业部门和机关团体存款同比增速也在回落,而住户部门的存款一直保持稳定。随着企业债发行规模的显著下降,监管清理整顿部分融资渠道,存款派生能力下降,这导致企业存款同比增速下行。今年地方债务置换规模的下滑,拖累机关团体存款增速放缓。

3、金融部门M2同比增速快速的回落始于央行引入宏观审慎管理体系MPA考核,这是主因,其次才是4月之后的强监管政策。

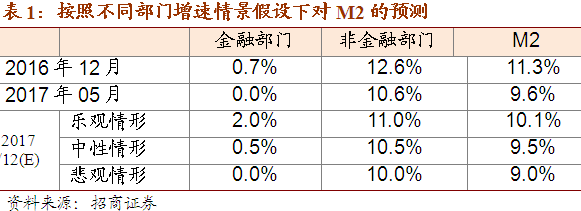

4、我们采用两种路径来预测年内M2的走势,一种是从商业银行资产负债表出发,估算负债端的金融和非金融部门同比增速变化,另一种是从金融机构信贷收支表出发,估算资产端的分项同比增速变化。 在中性预期下,M2同比增速短期内触底,下半年震荡走平,年末至9.5-9.7%;在悲观预期下,M2同比增速仍将回落至9.0%。

5月M2快速回落至9.6%。央行答记者问提及5月末金融体系持有的M2仅增长0.7%,比整体M2增速低8.9个百分点;与此同时,非金融部门持有的M2增长10.5%,比整体M2增速高0.9个百分点。央行认为该变化反映出“金融体系控制内部杠杆对于降低系统性风险、缩短资金链条有积极作用,对金融支持实体经济也没有造成大的影响。”

我们将在本文探讨M2的结构变化和趋势,再次剖析M2快速回落的原因,探究推动M2回落中各个监管政策的贡献?这些分析将是我们预判M2年内走势的基础。

一、M2的结构

我们将M2分为两部分:金融部门持有的M2和非金融部门持有的M2。

其中,金融部门持有的M2=证券公司客户保证金存款+非存款类金融机构同业存款(不含保险存款、保证金存款、客户保证金存款)+保险存款(计入企业存款科目);

非金融部门持有的M2=M0+住户存款+机关团体存款+(非金融企业存款-不纳入广义货币的存款)-保险存款

一般而言,金融机构信贷收支表和商业银行资产负债表均可以估算M2,区别在于后者的误差率低于前者,但是前者的分类更详细。我们本次使用商业银行资产负债表,估算M2的误差率低于0.05%。

除去未公布的保险存款,基于商业银行资产负债表,我们将上式可化简:

金融部门持有的M2=对其他金融性公司负债:计入广义货币的存款科目;

非金融部门持有的M2=M0+对非金融机构及住户负债:计入广义货币的存款科目。

根据我们测算,5月末非金融部门持有的M2的同比增速为10.64%,金融部门持有的M2的同比增速为-0.004%。在这里金融部门,主要是银行持有的其他金融部门(即非银)持有的存款,银行同业往来、同业存单并不属于存款,因此也不在M2的口径中。

央行与我们测算的差异在于保险存款的归属。央行答记者问提及5月末金融体系持有的M2仅增长0.7%,非金融部门持有M2同比增速10.5%。考虑到非金融部门持有的M2的同比增速小于1,将我们测算如果扣除保险存款,那非金融部门持有的M2的同比增速将小于10.64%。如果将保险存款测算纳入金融部门持有的M2的同比,我们测算将会大于-0.004%,与央行公布的方向一致。

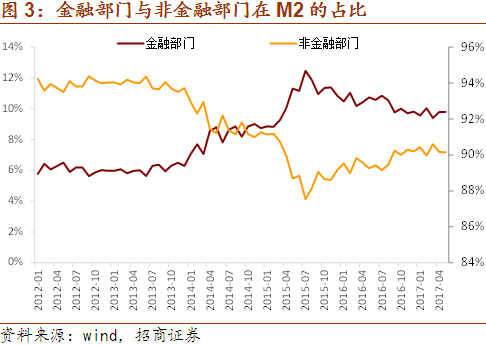

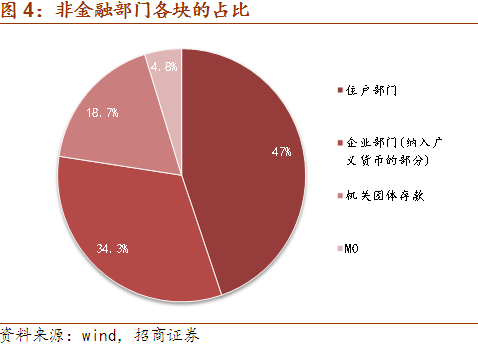

从结构来看,5月金融部门持有的存款在M2中占比为9.8%,非金融部门的占比是90.2%。非金融部门中,住户、企业和机关团体占比分别为47%,34%和19%。金融部门占比的高点出现在2015年11月占比为11.4%,至2016年11月的占比已经回落至9.7%,此后呈现震荡。

二、M2快速回落的原因分析

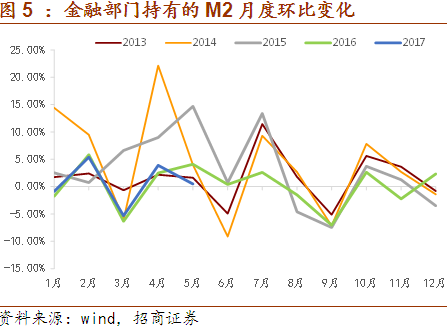

从图1同比增速来看,5月金融部门M2同比增速出现更快程度的回落,主要是非银同业存款增幅收窄。从环比增速来看,金融部门持有的M2前4个月的波动基本与去年同期一致,只有5月环比增长较弱。此前5个月小幅增长,至4月升至3.6%,5月回落至0附近,非金融部门同比增速从上月的11.2%回落至10.6%,延续第6个月回落。

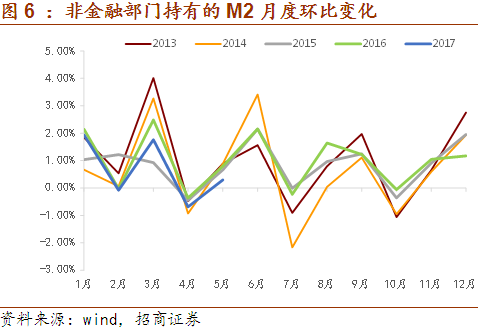

其次,是非金融部门的企业部门和机关团体存款同比增速都在回落,特别是企业部门,而住户部门的存款一直保持稳定。从环比增速来看,非金融部门持有的M2月度环比增幅弱于历史同期。随着企业债发行规模的显著下降,监管清理整顿部分融资渠道,存款派生能力下降,这导致企业存款同比增速下行,从2月的15.7%回落至5月的10.3%。2017年地方债务置换规模显著放缓,这是机关团体存款增速放缓的重要原因之一。

三、推动M2回落中各个监管政策的贡献

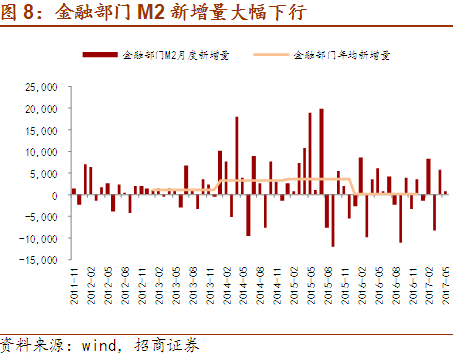

如果从更长期的角度来看,金融部门M2同比增速快速的回落始于央行引入宏观审慎管理体系MPA考核是主因,其次才是4月之后的强监管政策。金融部门M2同比增速的顶点是2015年7月,为57.6%,股灾后央行给证金公司的贷款大幅的增加了非银同业部门的存款。而规律性的回落始于2016年初,央行引入MPA考核,限制广义信贷的增速。由于银行的资产端主要是信贷、同业资产和债券资产,其中同业资产是灵活度最高,收益率又最低,因此是优先被抛售的资产。大型商业银行压缩同业资产,会降低融出意愿,那么小行和非银机构的拆借和存款就会受到影响,同时流动性冲击又会导致货币基金被赎回,导致银行对非银的负债下降。金融部门的同比增速从2016年2月41.6%,至2016年7月已降至负值。

2017年初,表外理财纳入MPA考核,季末考核更为严格,银行在一季度持续收缩银行同业往来,但金融部门持有的M2,即银行对非银存款只是一季度末出现收缩,其他月份微增。一季末收缩幅度低于2016年同期,造成同比微升。从环比增速来看,金融部门持有的M2前4个月的波动基本与去年同期一致,也说明MPA监管政策的持续发酵。

4月,银监会出台一系列针对银行同业、理财等业务的监管。银行同业往来继续收缩,银对非银的规模也在5月出现收缩,同比增速显著回落。

四、M2年内走势预测

我们采用两种路径来预测年内M2的走势,一种是从资产负债表出发,估算负债端的金融和非金融部门同比增速变化,另一种是从信贷收支表出发,估算资产端的分项同比增速变化。 在中性预期下,M2同比增速短期内触底,下半年震荡走平,年末至9.5-9.7%;在悲观预期下,M2同比增速仍将回落至9.0%。

1)从资产负债表来估算负债端的不同部门的增速变化

5月末非金融部门持有的M2同比增速为10.6%,金融部门持有的M2同比增速为0%。如果今年内剩余月份,金融部门与非金融部门的增量与去年持平,这两个部门持有的M2同比增速将分别降至0%、9.9%。

前5个月这两个部门的增量都低于去年同期值,下半年即便监管力度没有加强,但仍然延续严监管的思路的话,根据我们在第二部分的分析,企业表内贷款额度受年初制定总贷款规模的限制,同时存款派生能力减弱,地方债务置换规模下滑导致机关团体存款增速也出现放缓,预计这两个部门很难显著超过去年同期。

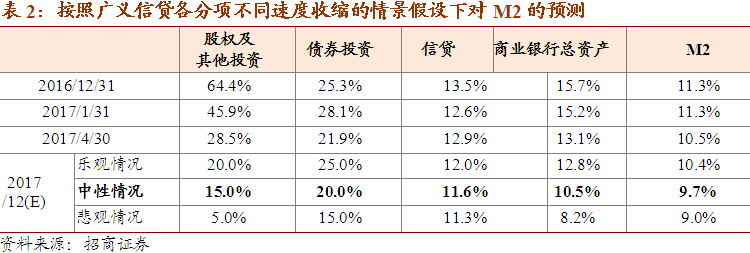

2)从信贷收支表中资产端的分项同比增速变化

我们在《下半年宏观经济展望-疾风知劲草》中预判,在表外理财纳入MPA考核以及本轮强监管的背景下,预计2017年M2同比增速将震荡下行至10%以下。受地方政府债券发行规模放缓的影响,商业银行总资产同比增速向下调整的幅度大于M2。在中性预期下,M2同比增速短期内触底,下半年震荡走平,年末至9.7%;在悲观预期下,M2同比增速仍将回落至9.0%。

(编辑:何鹏程)