智通提示:

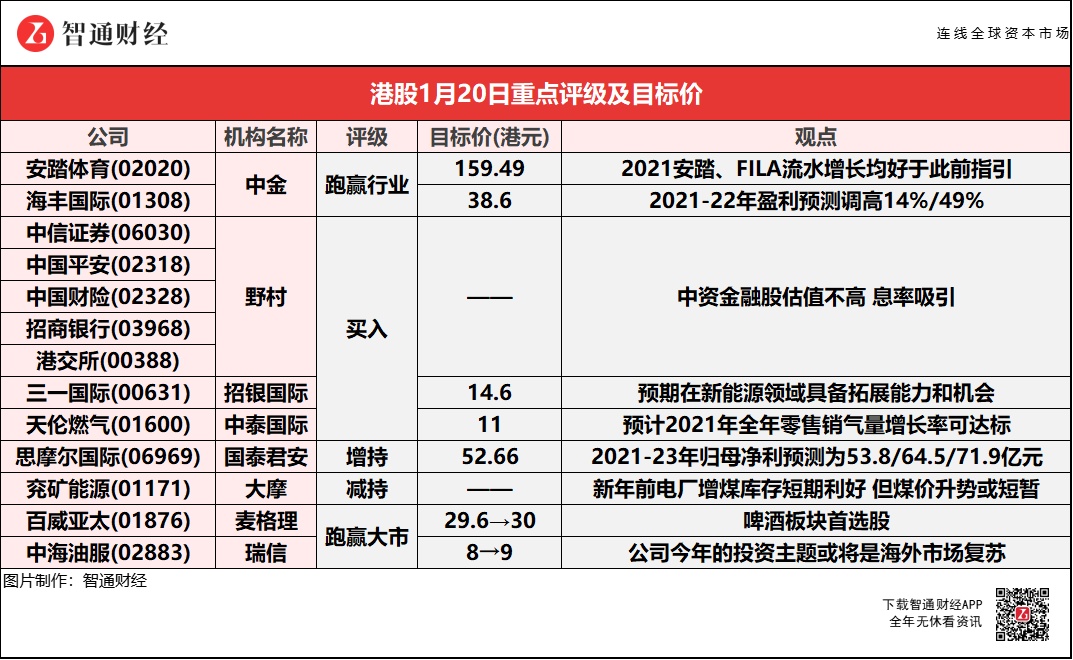

中金将海丰国际(01308)2021-22年盈利预测调高14%/49%至11.5/13.3亿美元,主要考虑运价上涨,目标价调高15%至38.6港元。

野村指整体看好中资金融股,因估值不高,息率吸引;首选中信证券(06030)、中国平安(02318)、中国财险(02328)、招商银行(03968)及港交所(00388)。

大摩预计,农历新年前电厂急于建立库存,将为兖矿能源(01171)的股价提供短期支持,但认为煤价升势只会是短暂,评级“减持”。

麦格理指百威亚太(01876)为啤酒板块的首选股,预计去年第四季收入增长9.6%,标准化EBITDA利润增长8.4%,较同业表现强,目标价微升至30港元。

瑞信预期,中海油服(02883)在今年的经营环境会有所改善,将推动今年盈利增长,并对股价上升趋势有强劲支持,而不仅是追踪油价走势。

中金:维持安踏体育(02020)“跑赢行业”评级 目标价159.49港元

中金研报中称,安踏体育(02020)预告2021年归母净利润同比增长超过45%。受益于疫情后销售增长好转以及各品牌持续的品牌、产品、渠道升级,集团2021年收入同比增长超过35%。同时由于:1)2021年由净融资成本转为净融资收入;2)分占合营公司亏损收窄(该行预计2021年亏损不超过3亿元vs.2020年亏损6亿元),带动归母净利润同比增长超过45%,撇除分占合营公司亏损影响后的归母净利润同比增长超35%。

该行提到,由于春节较上年同期提前,1月份以来终端销售增长良好。展望2022年,管理层暂时维持安踏品牌流水增长18%-25%、FILA品牌流水增长15%-20%的指引。安踏品牌计划以赢领计划为本,借助冬奥会加大营销宣传,推出更多高价位的优质产品上新,从而提升店效。FILA品牌虽面临短期增长放缓,但长期发展策略不改,计划持续进行品牌推广,加强与线上平台的合作,完善线下私域销售能力、持续进行大店改造,并提升功能性服装和鞋产品销售占比。

中金:维持海丰国际(01308)“跑赢行业”评级 目标价上调15%至38.6港元

中金将海丰国际(01308)目标价上调15%至38.6港元,对应10倍2022年市盈率和13倍2023年市盈率,较当前股价具备25%上行空间。另将2021-22年盈利预测调高14%/49%至11.5/13.3亿美元,主要考虑运价上涨;该行引入2023年盈利预测10.4亿美元,主要因为保守假设运价同比下滑15%。

报告中称,公司在手现金充足,股东回报丰厚,该行认为有望支撑海丰国际的长期价值:假设公司维持常规分红比例70%,预计2021-22年股息收益率将分别达到10.1%(考虑已公布的特别股息)和8.7%;在市场相对恢复正常的2023年,该行预计股息收益率也将达到6.8%。目前,海丰国际交易于8倍/10倍2022/23年市盈率。

野村:看好中资金融股 首选中信证券(06030)、招商银行(03968)等

野村称,整体看好中资金融股,首选中信证券(06030)、中国平安(02318)、中国财险(02328)、招商银行(03968)及港交所(00388),评级均为“买入”。中资金融股估值不高,息率吸引,券商、寿险、财险及银行的股息率分别为4.7%、4.8%、6.7%及6.4%,对其2022财年的盈利增长预测分别为10%、19%、-4%及8%。

该行认为,上述股份受惠于供给侧改革并具有市场领导地位,财富管理业务具结构性增长机会,以及实践优良的公司监管。当中以招行和中信证券于财富管理/资产管理业务收入占比于同业中最高,分别为12%及15%。而港交所及平安被视为增加家庭资产转移至长期金融资产的受惠者,当中包括股票和养老年金保险。

招银国际:维持三一国际(00631)“买入”评级 目标价微升至14.6港元

招银国际将三一国际(00631)2021/22年盈利预测分别微调-4%/+2%,展望未来预期三一国际在新能源领域具备拓展能力和机会。报告提到,本周该行邀请了三一国际管理层与投资者分享了公司的最新发展。正面因素包括:1)公司所有细分业务板块的需求强劲,订单已经覆盖了未来5-6个月的产能;2)新产品及严格控本措施下,各细分业务板块的毛利率有所提升;3)智能化、电动化产品快速推出。

中泰国际:予天伦燃气(01600)“买入”评级 目标价上调至11港元

中泰国际报告中称,销气方面预计天伦燃气(01600)2021年全年零售销气量增长率可达标,同比增长约25%,同时按照公司就2022-24年的发展于去年12月公布的“新发展战略纲要”,相信未来总零售销气量年度复合增长率可达到不低于25%。新能源业务方面,预计公司2022年陆续投入开发新能源业务。天伦燃气与其战略性股东珠海港合作发展的分布式光伏发电项目以及与国家电投集团河南电力公司的绿色低碳业务合作,均有望在今年内落地实现。除此之外,中泰国际认为天伦燃气积极加强ESG管理,例如完善安全管理、加强反腐倡廉、提升独立董事占比、改善员工奖励制度、推动节能减排管理等,这将有利企业持续健康发展。

国泰君安:维持思摩尔国际(06969)“增持”评级 目标价52.66港元

国泰君安预测,思摩尔国际(06969)2021-23年归母净利为53.8/64.5/71.9亿元人民币,其中,海外业务归母净利为33.8/40.8/44.8亿元,国内业务归母净利为20/23.7/27亿元。在分部PE估值法下,维持2022年海外业务40倍PE,考虑到公司技术引领行业的地位,且国内业务不确定性显著下降,市场预期将走向乐观,予2022年国内业务40倍PE,对应公司估值2580亿元人民币。

报告提到,FEELMAir在7个方面实现体验的升级。除了减害性、雾化效率与口感还原度的提升,FEELMAir还在防漏液技术、人机交互震感、充电速度与续航能力、制控灵敏性等方面取得提高。FEELMAir进一步解决了漏液、续航、误触等行业痛点,并遵循雾化电子烟作为减害化替烟产品的初衷,在减害性、解瘾性上向前迈进。雾化效率的提升也确保了公司的产品在20mg/g的电子烟国标尼古丁浓度下能有足够的解瘾性。FEELMAir的发布更进一步巩固了公司技术引领行业的地位,在产业链规范化发展阶段,有望受益小厂商退出带来的市占率提升。

大摩:予兖矿能源(01171)“减持”评级

大摩称,虽然内地煤炭行业供需平衡有所放松,但现货和期货煤炭价格再次上升,预计农历新年前电厂急于建立库存,将为兖矿能源(01171)的股价提供短期支持,但认为煤价升势只会是短暂,评级“减持”。目前秦皇岛5500大卡煤价按周上升5%至每吨779元人民币,中国煤炭价格指数(CCI)5500大卡更按周升13%至每吨960元人民币,为两指数在上个月趋同后,价差再次扩大。

麦格理:重申百威亚太(01876)“跑赢大市”评级 目标价微升至30港元

麦格理上调百威亚太(01876)2021-23财年的标准化EBITDA利润增长预测1.6%/0.9%/0.9%,并指该股为啤酒板块中的首选股。公司于疫情爆发地区的接触很少,另受惠于韩国放宽社交距离限制,相信该股将跑赢其他啤酒股,预计公司于去年第四季的收入增长9.6%,标准化EBITDA利润增长8.4%,较同业表现强。

瑞信:维持中海油服(02883)“跑赢大市”评级 目标价上调12.5%至9港元

瑞信称,油价自去年11月底起已上升30%,并迅速逼近每桶90美元,为自2014年以来最高水平。预期中海油服在今年的经营环境会有所改善,将推动今年的盈利增长,并对其股价的上升趋势有强劲支持,而不仅是追踪油价走势。另一方面,在中海油(00883)今年资本支出预算为900亿至1000亿元人民币下,市场前景趋稳,但瑞信认为中海油服今年的投资主题将是海外市场复苏。