第一、大类资产配置的经典美林时钟缺失了对金融资产定价的行为因素的探讨

经典的美林时钟隐含了一个前提假设:大类资产配置是“宏观周期”所处阶段的映射。

实践中会经常发现美林时钟的阶段不适用,关键在于其缺失了对“风险偏好周期”等行为因素的分析。

对比美林时钟和资产定价的DDM模型,后者可以精炼为EPS×PE,其中PE包含无风险收益率(I)、预期增长率(g)、风险偏好(ERP)。EPS、I是客观世界发生的东西,背后是宏观周期的轮动,而风险偏好ERP则是投资者内心世界的变化。

大类资产轮动以及某资产内部的风格轮转,都是“宏观周期”和“风险偏好周期”二者的叠加,缺一都有失偏颇。

第二、基于“宏观周期”的风格选择双因子、四象限模型及其拓展

从DDM模型出发,构建“经济、政策”的双因子风格模型。

价值股的定价来自其稳健的EPS;成长股则由PE占主导(对未来爆发式的增长率g的预期)。

因此,可推出基于“经济、政策”双因子的风格选择模型:

象限Ⅰ:经济下行、政策趋松:结构性行情,PE主导定价,成长风格占优;

象限Ⅱ:经济向好,政策保持宽松:市场趋牛,EPS、PE共同驱动定价,价值、成长均有表现;

象限Ⅲ:经济好、政策收紧:结构性行情,EPS主导定价,价值表现更好;

象限Ⅳ:经济下行、政策维持收紧:市场走熊,EPS、PE定价均承压,价值、成长表现都欠佳。

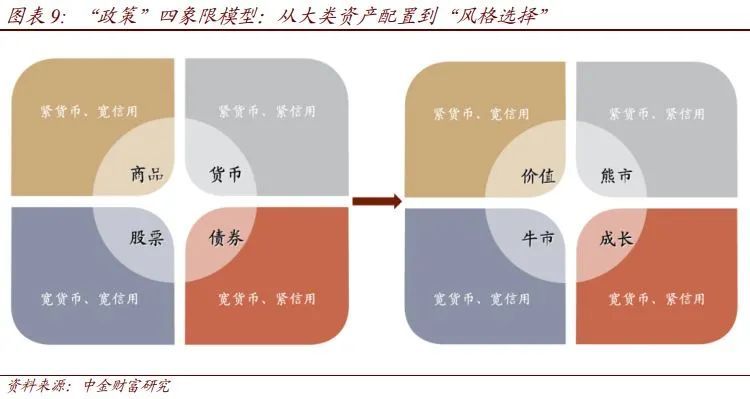

“经济、政策”双因子风格模型的拓展。宏观因子多样,但还是从最基本的双因子模型进行拓展。

例如,政策的松紧程度用“信用”、“货币”两个因子替代,可得“政策”四象限风格选择模型:

象限Ⅰ:紧信用、宽货币:结构性行情,经济走弱EPS劣位,同时释放流动性而压降利率,而PE走强,成长相对占优;

象限Ⅱ:宽货币、宽信用:整体趋牛,价值股、成长股齐涨;

象限Ⅲ:紧货币、宽信用:结构性行情,EPS相对占优,通胀上涨而推高利率,而PE走弱,成长相对位劣;

象限Ⅳ:紧货币、紧信用:整体向熊,价值股、成长股齐跌。

对宏观因子的拓展,要回到DDM里的经济、利率的双因子上,看其和经济、利率两个最内核的因子的对应关系。信用如此,汇率、通胀亦如是。

第三、在“宏观周期的基础上,进一步引入“风险偏好”的行为因素,可以给我们更多洞见:

价值股的定价当下(盈利)占主导,即当众人变得更谨慎时,更着眼把握更实在的现在,EPS所主导的价值股更容易聚守;

成长股的定价未来(预期)占主导,即当众人变得更乐观时,会倾向更多地展望未来,PE所推动的成长股弹性更大。

推而广之,市场的风险偏好抬升,更利于小盘股的表现;风险偏好回落,更利于大盘股的行情。其背后的内核是一致的。

第四、 “宏观周期”和“风险偏好周期”二者相互影响,风格演绎呈现四阶段

“宏观周期”触发风格的产生,“风险偏好”加速这种变化。早期阶段的赢家和输家表现出回报的惯性(动量交易),晚期阶段的赢家和输家往往表现出回报的逆转(逆向策略)。具体来说(具体见正文):

第一阶段:原有风格强化,采取动量交易;

第二阶段:关注风格扭转,逆向策略更优;

第三阶段:原有风格强化,采取动量交易;

第四阶段:关注风格扭转,逆向策略更优。

第五、风格轮动策略可以避免陷入单一风格的陷阱,使收益增厚

通过宏观因子提出强势风格,并基于中观因子提供择时信号,轮动模拟组合大幅度超越基准,夏普比率、最大回撤等参数比长期持有单一风格指数优化显著;需要注意的是,风格存在阶段快速轮动现象,会造成风格因子敞口暴露的风险。

本文选编自微信公众号“中金财富”;作者:张捷;智通财经编辑:谢雨霞。