1月18日,微软公布将以美股95美金的价格收购动视暴雪,交易总价值687亿美金。动视暴雪是微软历史上最大的一笔收购(于动视暴雪1月14日收盘价溢价45%),收购完成后微软将成为世界第三大游戏公司(按收入排名),仅次于腾讯和索尼。

自企业元宇宙之后,微软通向元宇宙的又一张船票 – Consumer Metaverse(游戏元宇宙)。

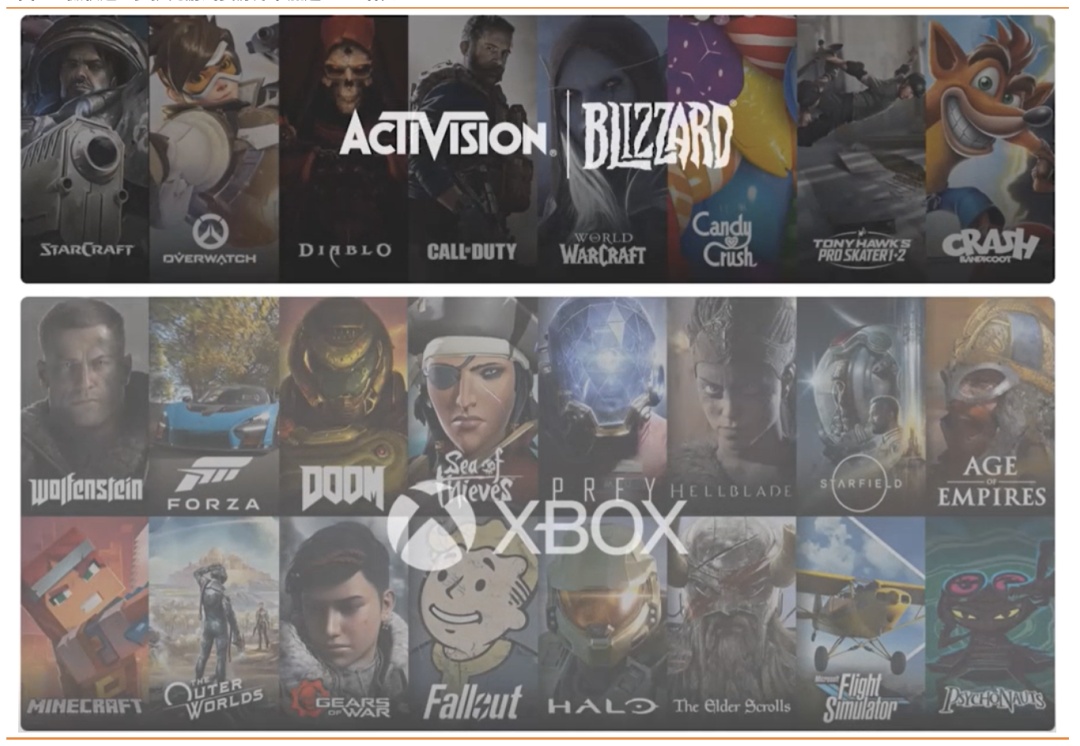

1)收购的表面:收购包括动视暴雪和子公司King的知名IP及作品,如《魔兽》系列、《暗黑破坏神》、《守望先锋》、《使命召唤》等。这是自20年末收购Zenimax工作室后,又一次大幅扩充微软的游戏资产库。通过将暴雪的游戏阵容和月活用户融入XGP(Xbox Game Pass),进一步加速XGP用户和收入的双增长。

图1:微软进一步扩充游戏资源库,加速XGP增长

资料来源:微软电话会议,天风证券研究所

2)收购的核心:

一、加速微软在多平台,包括移动端和云端的游戏业务增长,促进微软To C游戏元宇宙成型,成为其元宇宙布局中首个能展露强商业化能力的重要一环。暴雪收购是对微软移动端弱项的补足,而云端则是以Azure作为核心基础设施,为开发者、玩家、社区提供算力、内容、应用和服务。

二、构筑平台生态,将内容、商务、应用围绕着玩家和社区整合。如果说游戏的早期核心是硬件,过去十年的核心是内容,微软则认为现在游戏元宇宙的核心是玩家和社区。通过整合暴雪的4亿MAU和自身XGP的活跃用户转动开发者/开发商的内容和变现飞轮。

三、相互赋能,提升游戏元宇宙的核心竞争力。微软在云计算,AI/深度学习,数据分析,用户体验优化方面的积累 + 暴雪的游戏生产力平台才是其构筑To C元宇宙的核心基石。

图2:内容+社区+云,微软游戏业务发展方向

资料来源:微软电话会议,天风证券研究所

图3:玩家和社区为核心,多平台+云端赋能

资料来源:微软电话会议,天风证券研究所

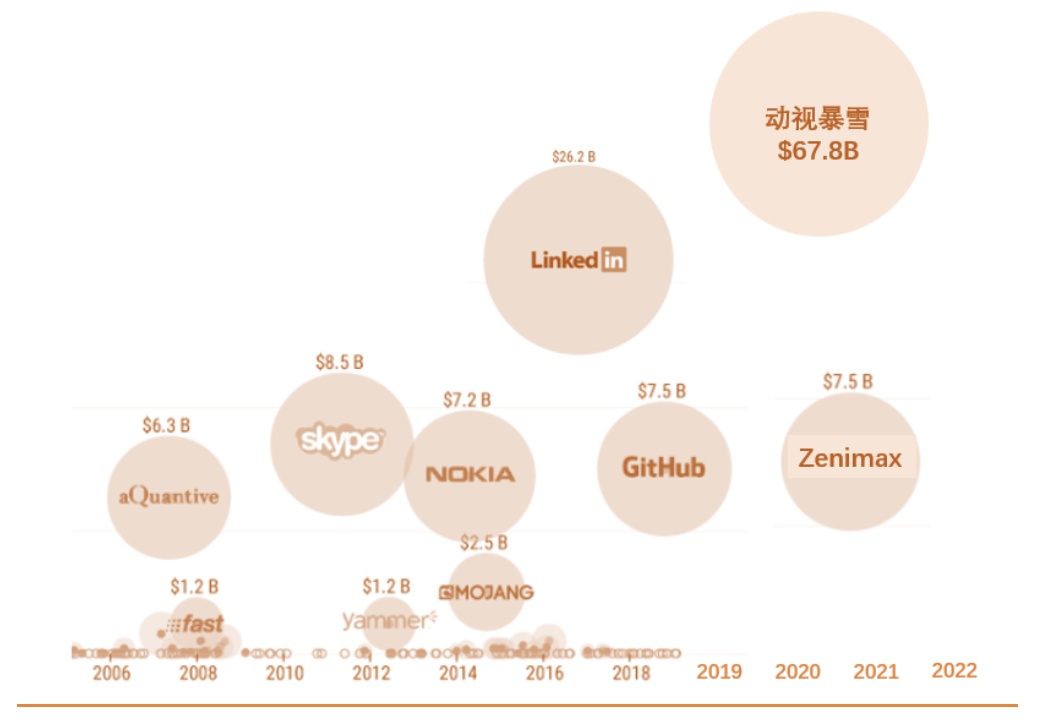

3)收购的底层逻辑:持续围绕着云、AI、生产力、平台生态收购布局,即微软元宇宙的核心组件。微软一直定位自己为生产力和生产力平台公司,早在14年公司层面就制定了“移动优先,云优先”的核心战略。暴雪的加入不仅提供了更强劲的游戏生产力平台,同时也是对微软移动端弱项的一大补足,和给云游戏业务打下基础。回顾历史收购和研发投入,Skype、诺基亚、领英、Github、Nuance(语音AI识别)、Zenimax,到如今的动视暴雪,我们总结其目前核心战略为“移动、云、AI优先”。回到收购会议中微软CEO萨提亚开场就提到的企业终点:“赋能地球上每个人和组织做的更好”,而微软的道便是云计算、AI、生产力平台。

图4:微软历史收购

资料来源:cbinsights,天风证券研究所

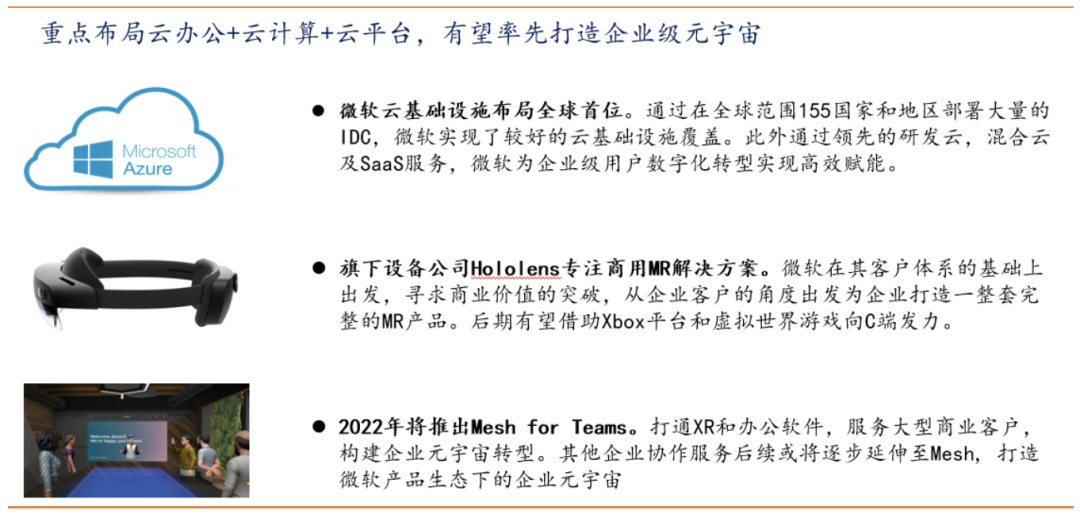

4)为什么要做C端元宇宙?微软此前的重心一直是面向企业,从办公软件到企业级云服务。在元宇宙方面,微软则是通过Azure、Hololens和Mesh for Teams平台构筑企业元宇宙。我们认为,C端市场对微软意味着更多的内容和用户数据,未来具备更强的云计算需求。发展C端市场在拓宽更大市场空间的同时,也赋能/加速其云、AI、生产力平台的发展。

图5:微软企业元宇宙

资料来源:微软官网,天风证券研究所

投资建议:继续持有公司Azure平台在云计算市场的高增长的观点,整体模型预测较Q3点评不变。2022-2024财年收入预测为1892/2169/2458亿美元,2022-2024财年归母净利润预测690/758/857亿美元,我们认为微软在Mega Cap公司中的收益和风险回报比依然最为吸引,且中长期逻辑具备元宇宙赛道加持,展露出较强元宇宙平台生态的竞争力,继续给予“买入”评级。

风险提示:公有云市场竞争,宏观经济通胀风险,反垄断及其它政策风险,硬件销售不及预期

本文选编自微信公众号“风研海外”;作者:孔蓉;智通财经编辑:谢雨霞。