本文来自于“雪球网”,作者雪球号“geoself”,原标题《港股中信银行(00998)简分析—一张表格做价投系列之三》。

由于本人已少量持有中信银行H股,有可能屁股决定脑袋,更有王婆卖瓜之嫌,各位投资者需谨慎思考,自主决策。

中信银行,H股,代码为00998,目前股价4.78港币,PB为0.532,PE为4.579,2016年ROE为12.58%(未摊薄),2017年一季度ROE3.31%(未摊薄)。

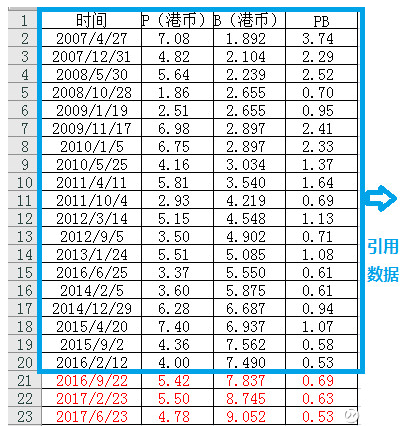

先上一张图表,图1为中信银行H股历年最高最低股价及PB变化情况。

上图中蓝色框内的数据为@凌云兄2016年5月4日发表的文章数据,红色字体的数据是中信银行之后的历史数据,由于2017年的最高最低股价目前无法预测,故数据的有效期到2017年6月23日为止。将上述的数据以时间为轴画成折线图,得到图2。

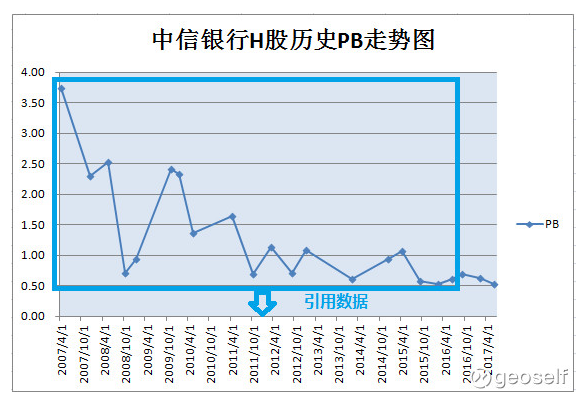

图2为中信银行H股历史PB走势图。 观察图1,图2,可以很明显看出,中信银行自从H股上市后(A股H股当时同时上市),历史PB逐渐走低,目前估值为0.53PB,平了2016年2月(去年股灾时期)创下的历史最低PB,接下来,短期内有可能估值会继续下行,由于估值已为历史低点,估计再次下行的空间不大。

关注了中信银行H股历史估值后,我们开始进行假设,那就是中信银行H股的股价横盘或者继续下跌,估值由目前0.54PB短期内下降到0.50PB,0.46PB,0.42PB,0.38PB,0.34PB,0.30PB,0.26PB(这里的估值采用股价除以2016年年末的净资产,所以略有差别,本文以0.04 PB步长进行数据分析),然后股价降到底部后继续长期横盘,对投资者带来多大的损失。

具体的计算过程不详述了,直接上结果。

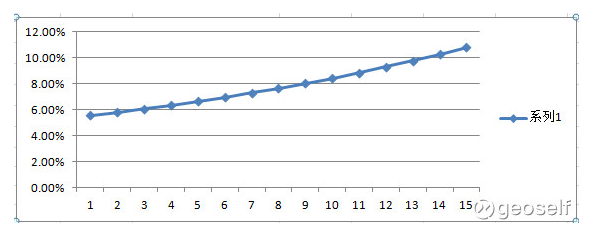

图3为股价横盘给投资者带来的年化收益率曲线图(0.54PB)。

由图3可知,如果中信银行H股股价一直保持4.78港元,目前公司ROE=12%,分红比例为25%,假设这些条件不变,投资者每年采用分红再投资策略,第1年后会获得5.56%的年化收益率,第10年后会获得8.42%的年化收益率,第15年后会获得10.80%的年化收益率。

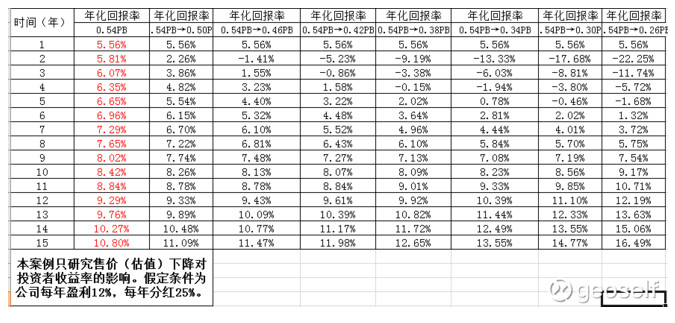

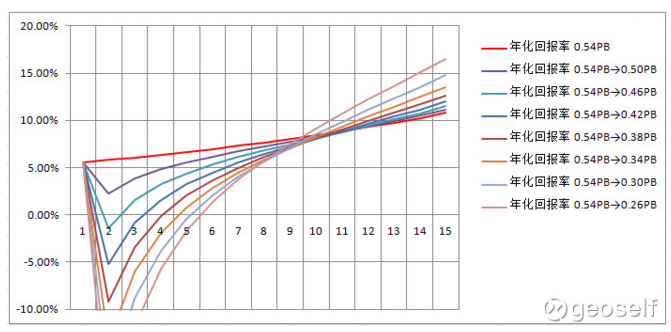

图4为股价下跌给投资者带来的年化收益率数据(0.54PB)。

图5为股价下跌给投资者带来的年化收益率曲线图(0.54PB)。

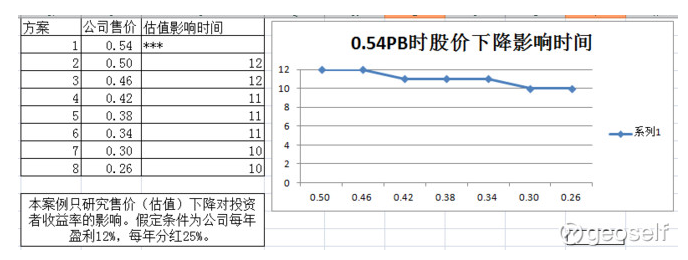

图6为股价下跌对投资者年化收益率时间影响结果(0.54PB)。

图4,图5,图6均为一个系列的图形,这里面有个共同的假设条件,就是股价由目前的0.54PB一年内下降到0.50PB→0.26PB,然后股价长期横盘(够悲催吧),企业经营状况和分红政策不变。 既然要悲催,我们干脆让股价一年内由0.54PB降为0.26PB好了,投资者市值损失51.9%,我们只看图4中的最后一列数据,可以发现,经过时间的发酵,第2年后,投资者虽然损失了51.9%的市值,但是由于获得了中信银行的分红,将分红继续投资买入股票,这时候的投资者年化收益率为损失22.25%,第3年后投资者年化收益率为亏损11.74%,第4年后年化收益率为亏损5.72%,第5年后年化收益率为亏损1.68%,第6年投资者开始盈利,年化收益率1.32%,……,第15年后,投资者年化收益率将达到16.49%。

图5中的红色线段为股价一直保持4.78港元,中信银行H股给投资者带来的年化收益率曲线,与图3是一样的。其他颜色的曲线为股价由0.54PB降为0.50PB,0.46PB,0.42PB,0.38PB,0.34PB,0.30PB,0.26PB的投资者年化收益率曲线,曲线形态大致差不多,主要是先陡降后陡升,最后缓升,在10~12年后,超过红色曲线,也就是说投资者最终收益率会好于股价横盘不涨的情况。

图6为股价下降与横盘两者条件对投资者收益率的时间影响结果,注意,这并不表明,在这个影响时间之前,投资者都是亏损的,只是说收益率即使为正,但比股价横盘时会低一些。

由于投资者的投资过程并不是一次性投入100%,比如我,一般都是先30%,再30%,最后40%的比例,当然,也可以不同的投资资金比例,所以在实际投资的过程中,如果中信银行H股真的下降了,且一直下降,那我们就需要再分析一下股价从0.54PB跌到0.50PB,我在0.50 PB再投入一笔资金,这笔资金在0.50 PB下降到0.46 PB→0.26PB时投资者收益率变化情况,甚至在0.46PB或者0.42PB时,投资者第3次或第4次投资,这时股价继续下跌对投资者收益率的影响情况。由于本文图已经较多了,故我在这里仅列出了股价在0.42PB时,投资者再投入一笔资金,这笔资金在股价继续下跌时,投资者的收益率变化情况,详见图7,图8。

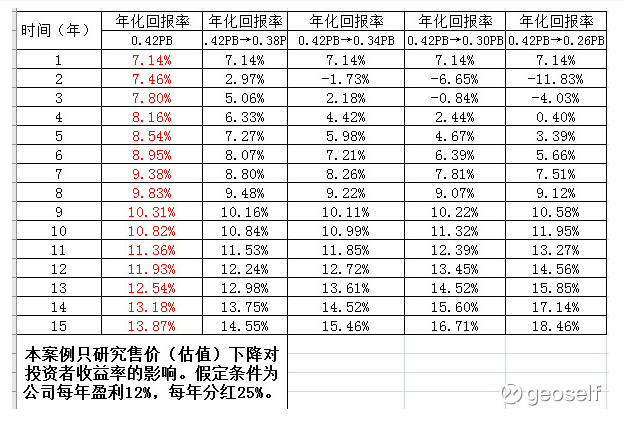

图7为股价下跌给投资者带来的年化收益率数据(0.42PB)。

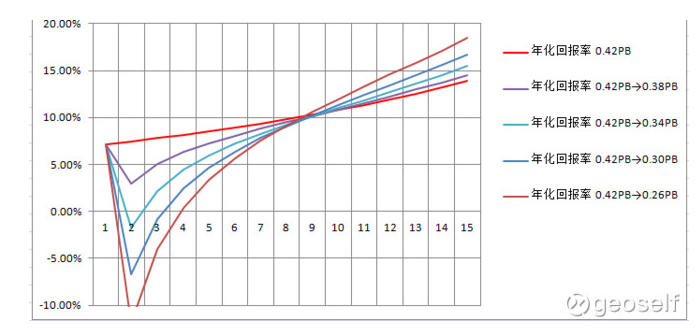

图8为股价下跌给投资者带来的年化收益率曲线图(0.42PB)。

观察图7和图8,可以得出:股价下跌,对投资者产生亏损,影响时间最大只有3年,3年后,投资者收益率转为正数,且时间越长,投资者的年化收益率会越高。

当然,有兴趣的投资者还可以假设其他条件,然后各种条件进行综合,计算所有资金的年化收益率,也是可以的,只不过计算过程稍微复杂一点。

总结全文,可以得出三个结论:

1,由图1和图2我们可以得出,中信银行股价继续下跌可能性较小,如果股价横盘,投资者初期年化收益率约为5.56%,第15年后会年化收益率增大到10.80%;

2,由图3-图8可以得出,中信银行即使继续下跌,对投资者产生亏损的时间较短,时长分别为3-5年;

3,超过3-5年后,投资者收益率将转为正数,且时间越长,股价越不涨,投资者将来的年化收益率越高,最大的可以达到15年年化收益率为18.46%。 同样,我也得提醒风险,那就是假设条件不能忘了:中信银行每年的净资产收益率ROE得保持为12%,分红比例得维持在25%。

后注:本文有部分数据来源于@凌云的文献,篇名为“2016-5-4 中信银行H股历史估值统计”,网页链接为https://xueqiu.com/3098924638/68332132?page=1。

(编辑:文文)