港股市场,医药板块中的百年老字号药企犹如凤毛麟角。数来数去,除了同仁堂科技(01666)也就只有位元堂(00897)了。

尽管一同贵为中医药老字号,但对比二者发展,可谓南辕北辙。前者市值158.56亿港元(单位下同),在同业排名中,仅次于中国中药(00570),位列前十;后者则在香港“街市大王”、财技大师邓清河的治理下,营业额不过8亿上下,市值区区4.93亿。用业界的话描述,“当前仅5亿的市值,完全凭的‘位元堂’这块有120年历史的招牌支撑着。”

涉嫌吃“招牌”老本同时,位元堂还多次因合股的“财技”被扣上了有A股“ST”之称的“仙股”金箍。

市值不行、名声不好……位元堂的股价也自然好不到哪里去。智通财经通过前复权计算,位元堂自1997年10月至今,区间跌幅高达99.97%,涉及成交量1070.85亿股,涉及金额210.2亿,每股“退水”1329.509港元。股价跌的令人吃惊。

不过,6月23日,位元堂股价却呈现回升,让人好奇。智通财经查询后分析认为,或是其由盈转亏的业绩带来的关注量所致。

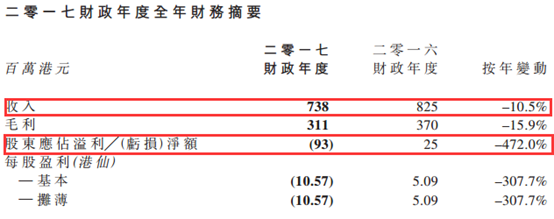

净利润亏损达9300万

6月21日晚间,当人们快进入梦乡之际,位元堂公布了自己2016财年业绩。截至2017年3月31日止年度,公司实现收入约7.38亿,同比减少10.5%;股东应占亏损约9300万,同比由盈转亏;每股基本亏损0.1057港元,不派息。

细究其营收、净利润双双跳水,按邓清河的说法,主要是由于按公平值经损益表入账的未变现股权投资的公平值亏损、营业额下跌,以及分占联营公司易易壹金融(00221)的业绩重大下跌所致。

期内,位元堂因买卖证券股票,录得亏损净额约4750万(2016年:收益净额约310万);而因持有易易壹1.32418625亿股股份,占其已发行股份约28.51%,受易易壹业绩影响,该公司亏损约4770万(2016年:分占溢利约7790万)。

除了上述业务亏损外,智通财经还发现,位元堂的主营药品业务也未能独善其身。

期内,本港零售市场受到国内旅客减少影响,中药及保健食品产品的营业额较去年度减少约10.93%至约5.783亿;西药及保健食品产品的营业额则因“佩夫人”止咳露销量下滑也较去年同期减少了约8.26%至约1.499亿。

无论是主营业务,还是证券投资业绩,位元堂似乎没有一项能取得好的发展,这也难怪全年净利润下滑的如此明显。

不过,让人奇怪的是,该股并未受到业绩不利影响,反而因带来的曝光量,让股价得到正面上扬。突然来的幸福,恐怕连管理层都未曾想到。经过一天时间发酵,截止6月23日收盘,该股低开高走,收0.395港元,涨了近6个点。成交量创今年新高,达到1267.49万股,成交额约495.59万。

副业也不给力

按一般企业经营套路,主营业务发展受阻,公司就可能另辟蹊径,寻求新的爆发点。位元堂这个百年老字号显然明白这一点,所以近几年,该公司也开始倒卖物业、出租,搞农产品投资等生意。

据智通财经发现,在2015年11月,该公司订立临时买卖协议,以代价8800万出售位于香港上水的物业。已于2016年5月完成,产生出售收益约6570万。同时,剩余的12项物业则部分已出租作商业用途,部分作其零售商铺。

能卖就卖,能租就租,可位元堂的运气似乎并不好,因香港楼市、商业等宏观问题影响,其物业投资年亏损了3180万。

当然,亏损并未阻碍位元堂发展“物业”的野心,并从长远认为这些物业组合能够稳定、巩固公司收入基础。于是,该公司在2015年7月与宝龙塑料厂有限公司订立临时协议,以总代价约8130万收购了位于深圳市坪山、建筑面积约为1.94万平方米的一幢工业厂房及两幢宿舍楼。

与此同时,位元堂还认购中国农产品(00149)的债券。2014年11月,该公司认购了中国农产品发行未偿还本金额为7.2亿将于2019年11月到期的10厘年票息非上市五年期债券。此外,根据日期为2016年7月的买卖协议,位元堂还向自己的控股股东宏安集团(01222)的子公司倍利投资收购了本金额为2亿的中国农产品债券。

化繁为简,加上接盘控股股东的持券,位元堂一共持有中国农产品债券9.2亿。按年报透露,该公司持有中国农产品债券的公平值为约9.121亿,也就是说,也亏了790万。

运营资金靠供股解决

业绩亏损,还拿这么多钱去做副业,位元堂的资金从何而来?智通财经查询发现,主要依靠“供股”。

2016年7月,位元堂与宏安集团发布联合公告,公司拟按“一供三”比例,以每股供股价0.43港元,较前收市价折让48.81%,发行不超过9.49亿股供股股份,筹集了约4.007亿的资金。“供股”的发行,也让宏安集团(原先约22.08%的股权变增加到51.32%)成为了位元堂完全意义上的第一大股东。

其中,这笔资金将分四个用途:一是5000万用于支付中国厂房安装设施及设备的款项;二是2亿用于根据债券协议收购债券;三是5000万用于偿还银行贷款利息;四是9980万或约9990万用作一般营运资金。

既然口袋富裕,那自然会将如银行结余、现金,现金流等指标带到一个较好的状态。期内,该公司银行结余及现金方面约为3.23亿(2016年:约2.05亿);现金流方面,年终现金及现金等价物2.05亿。

资产流动比率与负债比率也得到了改善。资产流动比率(即总流动资产对总流动负债之比率)约4.1(2016年:约2.6)。从这方面说明位元堂偿还债务的能力在提升;负债比率(即借贷总额(扣除银行结余及现金)对母公司拥有人应占权益之比率)约16.4%(2016年:约23.0%),侧面则表现出该企业财务实力增强。

纵然位元堂通过供股获得了大量运营资金,增强了财务,但作为一家百年老字号药企,若只注重副业投资而不是主营业务,显然也就失去了投资价值。从当前0.395港元的股价以及一年亏掉近1/5市值来看,想扭转亏损,并不容易。