智通提示:

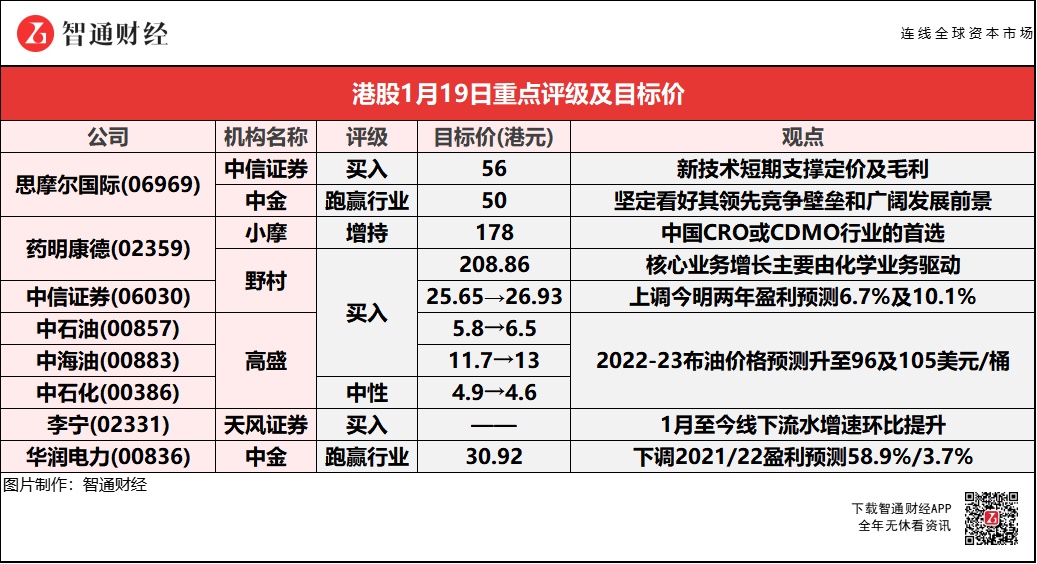

中信证券预期,随着思摩尔国际(06969)新技术在新产品上的逐步应用,有望支撑产品定价及毛利空间,而技术创新迭代、品牌矩阵完善、雾化场景多元化有望共筑中长期竞争壁垒。

小摩重申药明康德(02359)“增持”评级,上调2021-23年盈利预测23%/9%/8%,目标价升至178港元,并认为其为中国CRO或CDMO行业的首选。

高盛将2022及2023年布伦特期油价格预测上调至96及105美元/桶,并预期今明年油价上升将带动亚洲油企产生显著的自由现金流,主要看好中石油(00857)、中海油(00883)。

思摩尔国际(06969)发布新一代超薄电子雾化解决方案 获机构一致唱好

中信证券:维持思摩尔国际(06969)“买入”评级 目标价56港元

中信证券称,看好思摩尔国际(06969)持续巩固雾化技术及品牌领先地位,最具确定性分享新型烟草行业中长期渗透成长红利,目标价56港元。公司于海外发布FEELMAir新技术,三大创新&七大突破致力于体积更薄、性能更强、减害性提升,进一步巩固陶瓷雾化技术全球领先地位。该行预期,随新技术在新产品上的逐步应用,有望支撑产品定价及毛利空间,而技术创新迭代、品牌矩阵完善、雾化场景多元化有望共筑中长期竞争壁垒。短期政策扰动下海内外需求的走弱不改公司中长期经营趋势,静待PMTA催化。

中金:维持思摩尔国际(06969)“跑赢行业”评级 目标价50港元

中金坚定看好思摩尔国际(06969)的领先竞争壁垒和广阔发展前景,科技创新、技术迭代助力全球雾化龙头强者愈强。该行认为,公司已在专利体系、产能规模、产品品质、客户优势等建立强大综合竞争优势,有望通过持续的研发投入、科技创新、技术迭代维持全球领先地位与利润水平。该行预计公司未来将不断研发布局差异化雾化解决方案,满足不同领域与价格带的细分需求并打造“极致的感官体验”,完善多品类协同发展的综合布局。看好公司持续受益于雾化赛道快速成长与份额向其头部客户集中的双重红利,重申强者愈强趋势。

药明康德(02359)发盈喜 小摩、野村纷纷上调目标价

小摩:重申药明康德(02359)“增持”评级 目标价升至178港元

小摩上调药明康德(02359)2021-23年盈利预测23%/9%/8%,并认为其为中国CRO或CDMO行业的首选。发盈喜的药明康德预计2021年年度营业收入介于228.19元至229.02亿人民币(下同),同比增加38%至38.5%;纯利介于49.73亿至50.32亿元,增长68%至70%;扣除非经常性损益,预计净利润介于40.07亿至40.55亿元,增长68%至70%,纯利预测高于市场预期。

野村:维持药明康德(02359)“买入”评级 目标价208.86港元;

野村称,药明康德(02359)发盈喜,去年收入同比增长38%-38.5%至228.2亿元(人民币.下同)至229亿元,符合该行预期,略胜市场预期;纯利同比升68%-70%至49.7亿-50.3亿元,胜于预期。核心业务增长主要由化学业务驱动,认为这份业绩反映公司作为合同研究机构(CRO)行业领导者的强劲增长。

野村:维持中信证券(06030)“买入”评级 目标价升至26.93港元

野村上调中信证券(06030)今明两年盈利预测6.7%及10.1%,目标价相应由25.65港元升至26.93港元。公司公布去年盈利预告,利润同比增长54.2%,其中经营收入及经营利润分别同比增长40.8%及56.6%,意味去年第四季经营利润同比大增130.6%,相信主要是由贷款拨备减少,及资产管理/孖展融资收入增长势头推动。

高盛:上调今明两年油价预测 看好中石油(00857)、中海油(00883)

高盛将2022及2023年布伦特期油价格预测由原先81及85美元/桶,上调至96及105美元/桶,指出疫情下全球库存低企,估计经合组织的库存至今年夏季将降至2000年以来的最低点,OPEC的备用产能也降至2004年以来最低水平,因此预期油价将提升以推动库存上升。若市场供需要达到平衡,预期长期油价将上涨至每桶90美元,布伦特期油现货价格至2023年或达到每桶105美元。亚洲油企缺乏积极的对冲计划,现货石油价格敞口为同业中最大,预期今明年油价上升将带动亚洲油企产生显著的自由现金流,并上调2022/23年平均EBITDA预测18%/19%,主要看好中石油(00857)、中海油(00883),同予“买入”评级。

天风证券:维持李宁(02331)“买入”评级

天风证券预计,李宁(02331)2022-23年净利为49/62亿,PE为32/25x,继续看好公司在品牌向上带动下产品运营及扩张红利释放,持续领跑国牌,建议积极关注。经渠道调研,预计李宁1月至今线下流水增速环比提速,前半月线下规模同增或在40%以上,流水高增部分因素或系22年春节提前,带动销售旺季提前等原因所致。

一方面,产品研发、设计及IP等系列化产品矩阵完善。䨻弜等核心科技已跻身国际一流,巩固专业运动品牌形象;设计深度融合中国文化与先锋艺术,与年轻群体互动制造话题性,城市限定及故事IP市场反响强烈;部分产品逐步享受一二级溢价体现品牌重塑成功。另一方面,2019年以来渠道及商品改革持续深化,效率有望持续增长。1)渠道层面继续关闭亏损低效店,开设大店,流水带动有望加倍兑现; 2)标准化单店及订货模型从直营门店逐步覆盖批发门店,精细化管理效果显现,提升店效人效坪效; 3)SKU和库存管理、倍增款加单以及线上商品资源投入多维保障带动规模增长。

中金:维持华润电力(00836)“跑赢行业”评级 目标价30.92港元

中金称,维持华润电力(00836)“跑赢行业”评级,考虑到电价走高及火电改造拓宽增长空间+新能源稳健发展,给予目标价30.92港元(2022/23年市盈率12.9/11.3倍),上行空间46%。另考虑到煤价高企导致火电亏损以及2021年新能源投产规模不及预期,下调2021/22年盈利预测58.9%/3.7%至37.4/115.4亿港元,引入2023年132亿港元。当前股价交易于2022/23年8.9/7.7倍市盈率。

大摩:医药股首选信达生物(09996)及药明生物(02269)

大摩称,医药行业经历了波动的2021年之后,相信行业今年有所重整,该行今年继续偏好具创新药产品线的药企,由于生物科技板块情绪好转,预期CDMO(委托开发及生产)相关股有潜力反弹。国内竞争加剧,加上药品发展的监管标准提高,以及海外审批途径的能见度下降,预期已拥有全球渠道及持续研发计划的创新及生物科技股,短期内将最受欢迎,例如信达生物(09996)。

该行提到,由于内地制药或生物技术行业龙头,寻求转型走向全球舞台,海外或会加强对内地药物试验临床数据的要求,故大摩看好研发服务的龙头,如药明生物(02269),预期其全球发展足迹及国际性研发专长将成为其跑赢大市的潜力。