隔夜美债利率再度快速攀升,10年美债利率超过1.88%,创2020年初疫情以来新高。在这一背景下,美股市场特别是成长风格的纳斯达克明显回调2.6%,标普500指数跌幅较小,但也下跌1.8%左右。此外,美元指数走强,黄金偏弱。

针对市场特别是美债利率的最新变化,我们快评如下,供投资者参考。

首先,美债利率的上行依然是市场波动的主因,而美债利率快速上行完全是由实际利率驱动,背后依然是对美联储货币政策过快收紧的担忧。

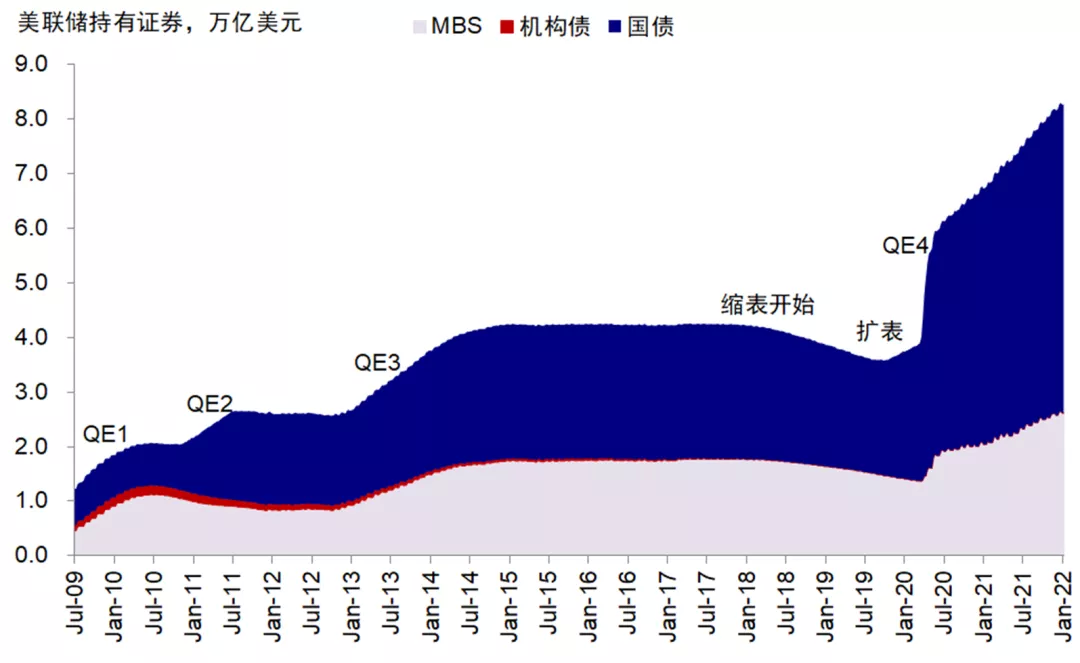

从美债利率上行的贡献拆解来看,实际利率贡献了绝大部分涨幅,通胀预期基本持平。而如果从12月底底部以来,美债利率36bp的涨幅中,实际利率贡献了50bp,通胀预期反而下降13bp。尽管中期来看,我们一直认为持续处于低位的实际利率不可持续(《实际利率持续为负之“谜”》),但要知道在近期油价整体走高甚至创新高的背景下,通胀预期反而回落,只能是由于投资者以更大的力度在抛售TIPS,进而导致实际利率快速走高,而这背后则更多是美联储政策收紧的预期再计入所致。

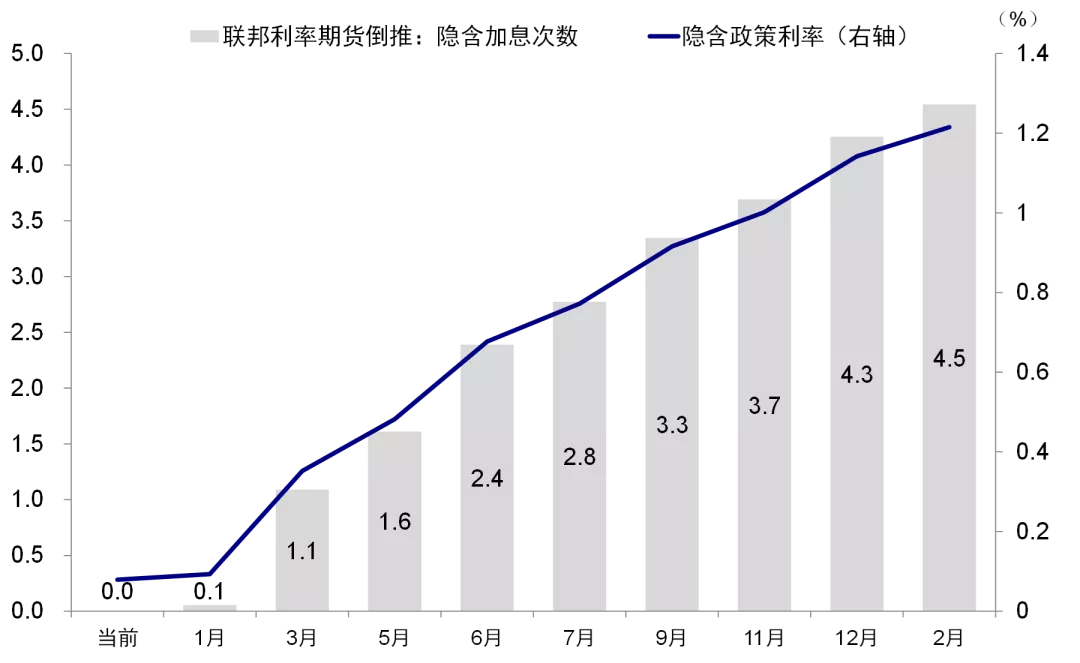

随着1月FOMC会议的临近,市场加息预期持续升温,目前对于3月加息的预期已经升至1.1次。

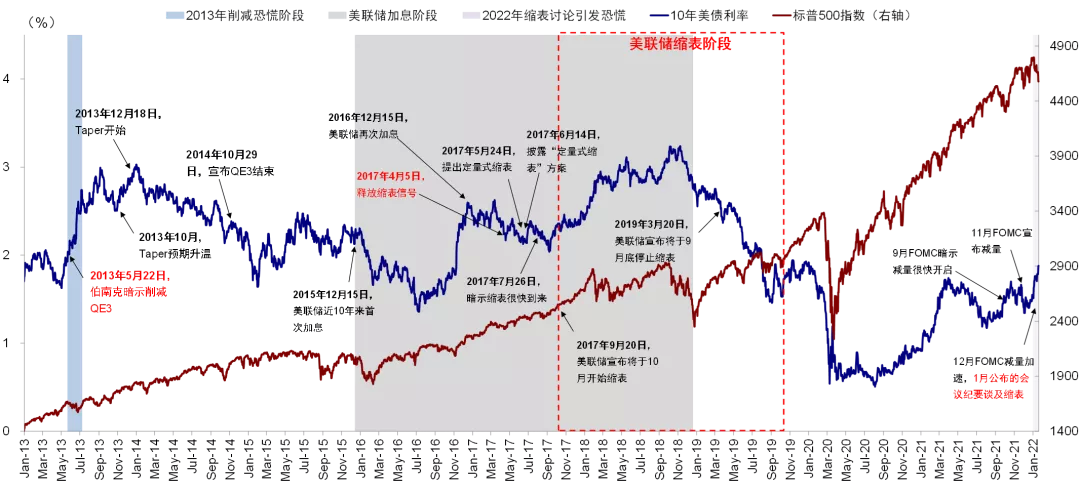

这一表现特征,如我们在《“缩表恐慌”的前因、后果与历史经验》中分析,非常类似2013年5月因为伯南克意外暗示减量所导致的“减量恐慌”(TaperTantrum),同样也是对于未来货币政策突然收紧加快的意外,同样也是完全由实际利率主导。因为在我们看来,在预期酝酿阶段,重点在于预期未充分计入的“恐慌”,而不完全在于由何引起。

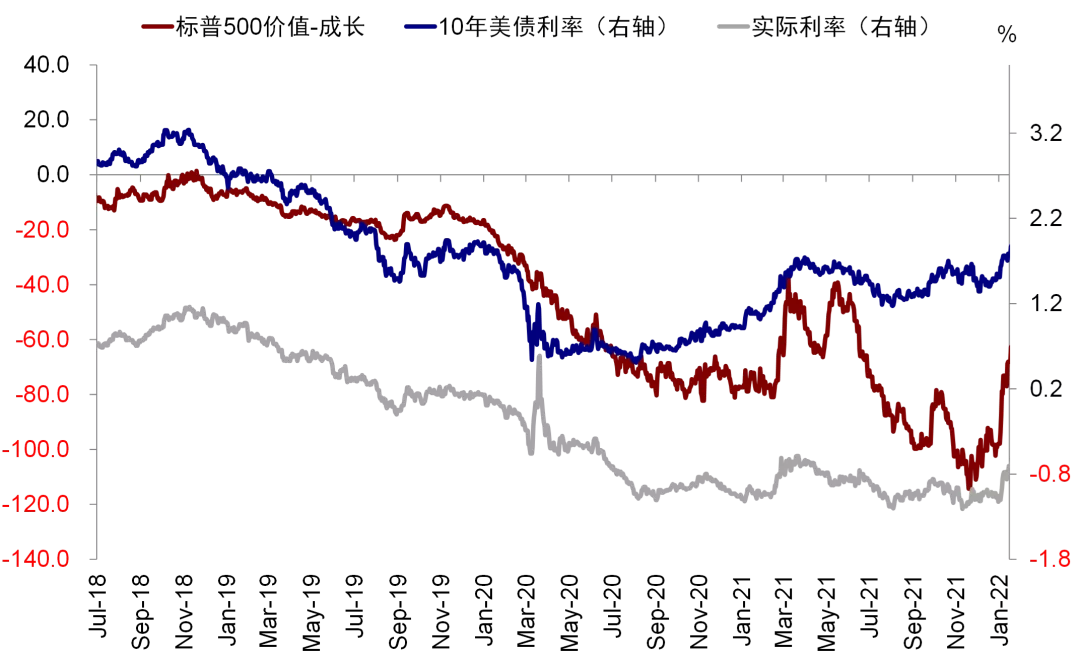

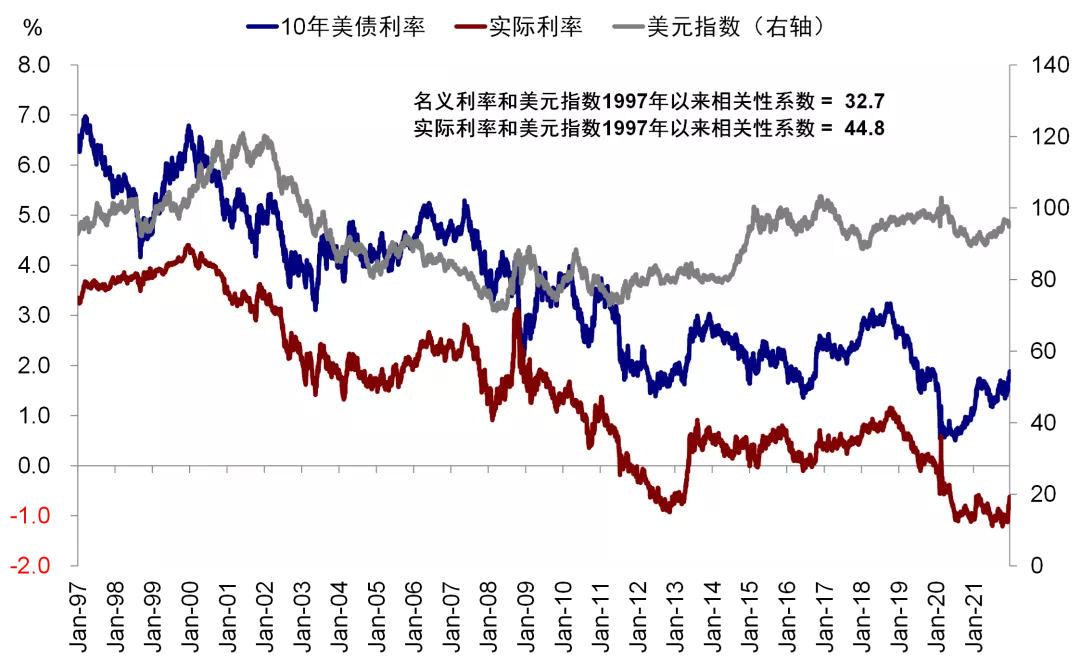

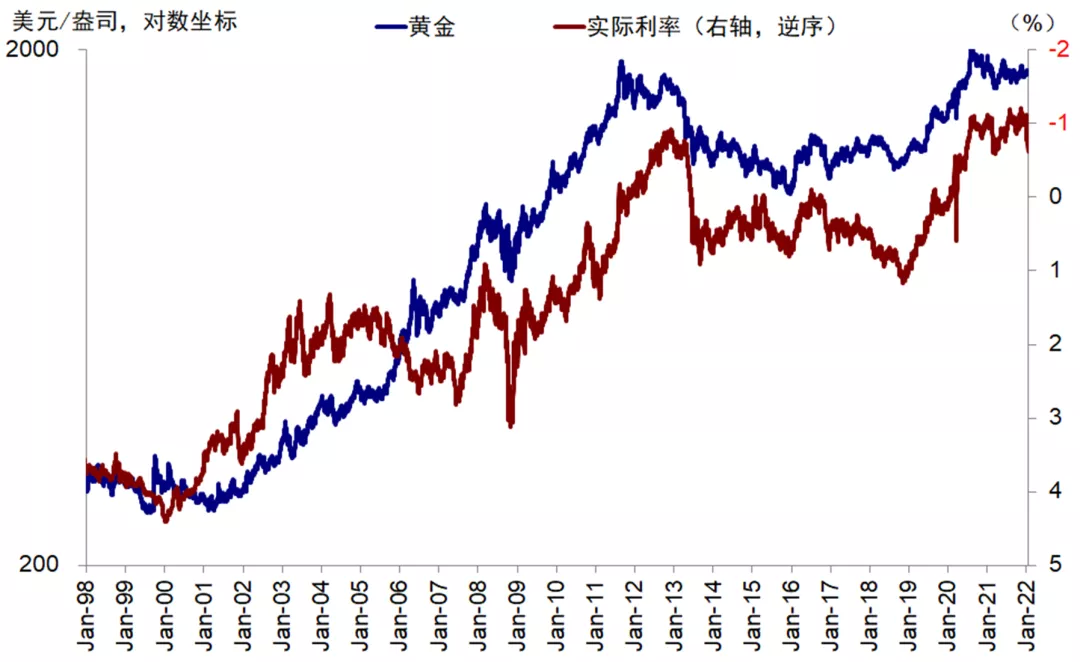

那么,实际利率的大幅上涨,必然会造成对市场特别是成长风格的扰动,同时,对黄金不利,对美元有支撑,主要是因为实际融资成本的抬升,从历史规律上来看也往往如此。。对此,我们在《实际利率持续为负之“谜”》有详细分析。

其次,利率上行过快导致长端美债利率时隔一年后再度发出波动信号。

除了利率上行本身,我们一直强调,速度也很关键,利率缓慢走高和快速上行对于市场的扰动截然不同,因为利率上行过快意味着债券资金出现剧烈波动,必然也会导致跨资产的波动传导,这在历史上屡试不爽,例如2018年初、2018年10月、2021年初等等(《美债利率上行过快的挑战》)。

近期,我们自有的债券利率上行指标已经再度发出信号,利率的波动率再度突破1.5倍标准差,而往往对应着市场的波动。

因此,我们也是提示关注在这一背景下的利率的走势和继续扰动,进而因为交易和情绪因素触发的波动。

第三,后续的利率和市场可能演变路径与验证点。

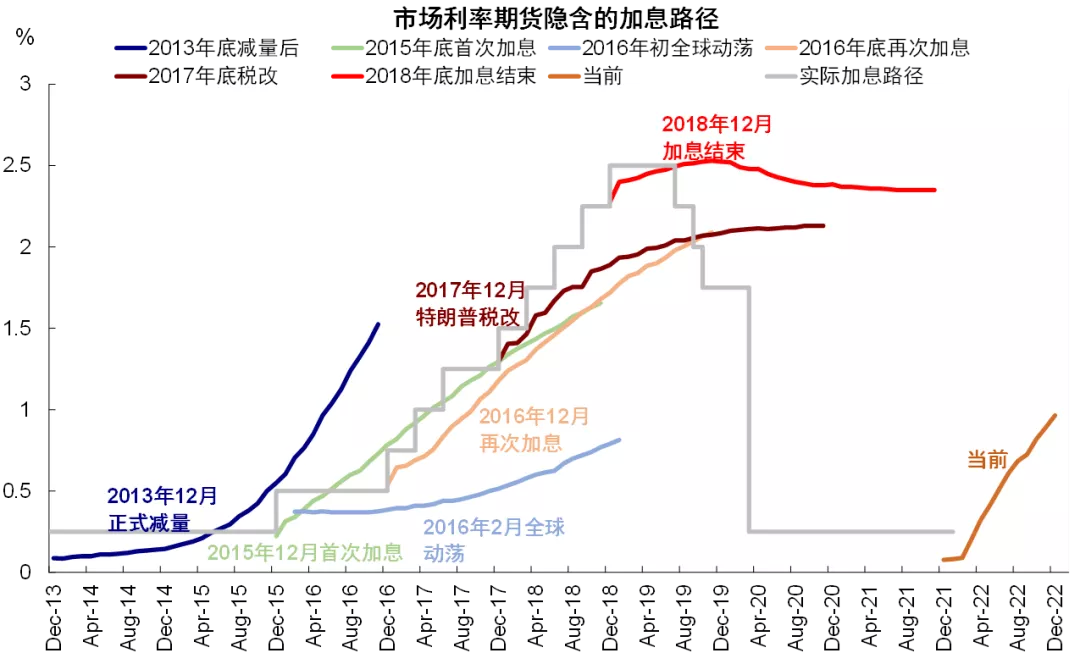

如我们在上文中所说,当前的利率与市场反应更为类似于2013年减量恐慌是的响应模式,因此还有一个预期计入和消化的过程。2013年5月时,市场在一开始意外恐慌时也是出现利率急剧的上行,但是待预期充分计入后,则逐步企稳。

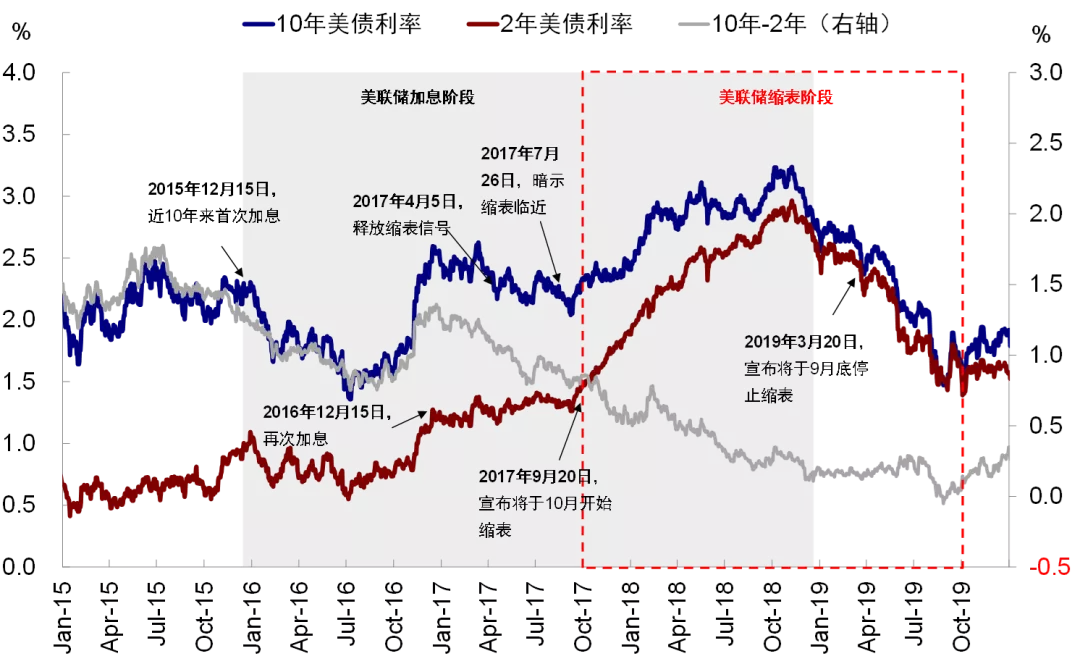

往前看,接下来重要的验证点主要看1月27日FOMC会议对于未来政策路径的信号。由于目前市场对于美联储3月加息的预期已经非常充分(1.1次),而3月之前没有其他会议,因此如果3月加息的话,意味着美联储需要在这次会议上给出一定暗示。如果如期暗示的话,市场也会相应的将减量预期前置(根据2017年经验,从4月暗示到10月正式缩表中间间隔6个月左右),因此市场不排除仍会有一定反应。而如果没有暗示的话,那么明显好于当前市场预期,是的加息预期再度推后至5~6月。从目前的情形来看,我们认为前者的风险不能排除。

但是,预期一旦充分计入后,特别是政策实际执行后,货币政策对于利率、股市甚至汇率的影响就回让位于基本面,而并非一个绝对的主导(《再论美联储缩表及其影响》)。因此,我们认为也不宜直接线性外推货币政策在之后的影响,尤其是在一开始实施的阶段,更何况未来实际的加息和紧缩路径也不排除存在变化,从历史经验来看也出现过。

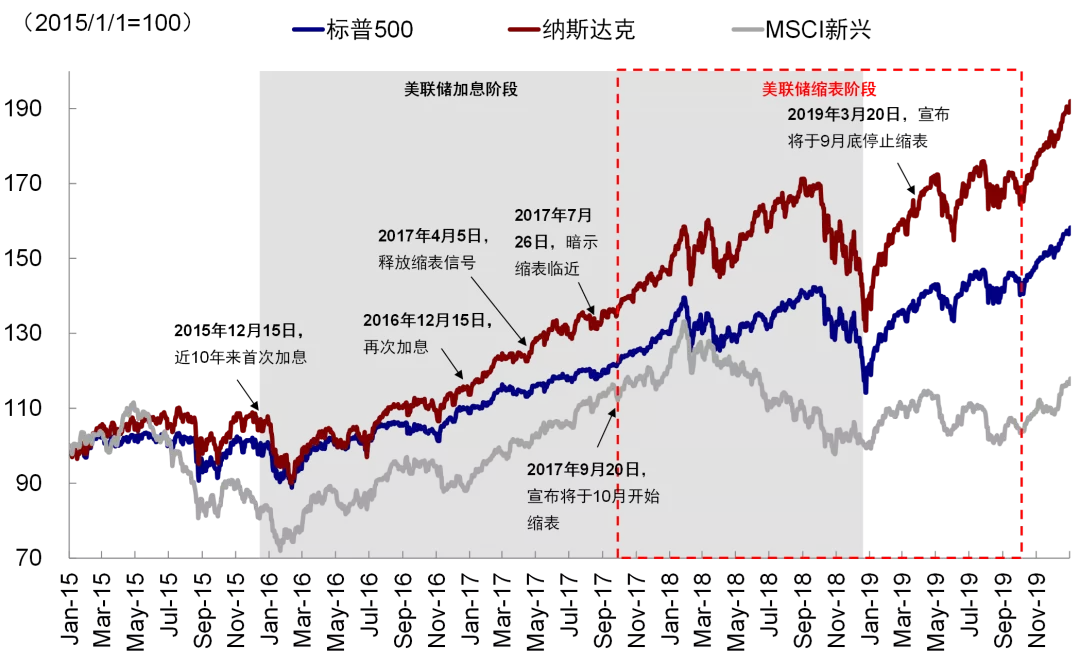

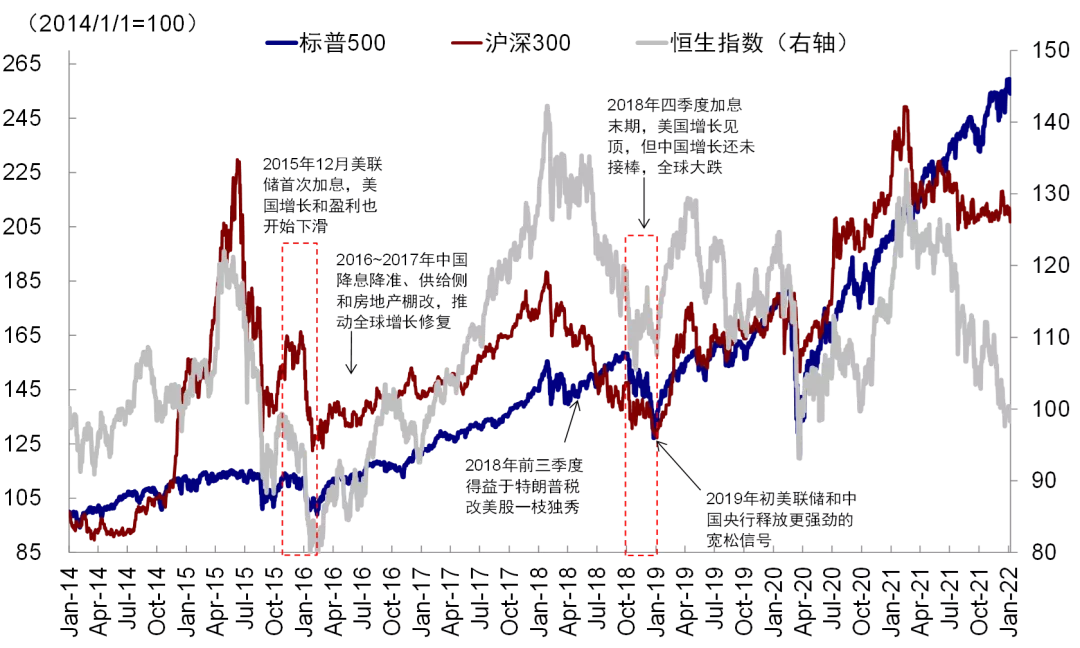

除此之外,在判断美联储政策走向对于其他市场的影响时,基本面的相对强弱也非常关键,例如2017年美联储加息和缩表时,资金照样回流包括中国在内的新兴市场、进而导致美元走弱、黄金走强;反之2019年美联储开启降息和扩表,美元照样可以走弱,这背后就是我们在《上一次中美政策周期反向时发生了什么?》中提到的中国和美国相对增长差的强弱,而这背后又是增长力度的差异所决定的。

本文来源于微信公众号“Kevin策略研究”,作者为中金海外策略分析师KevinLiu(刘刚);智通财经编辑:文文。