在去年11月份,Omicron突然出现令欧美股市大跌,然而市场高估了Omicron毒性,高传播率意味着低毒性,轻症化支撑市场信心,美股旅游服务板块于12月下旬开始持续得到反弹,市场仍看好未来旅游业的复苏。

2022年以来,欧洲及美国的Omicron新增病例已经取代了德尔塔,尽管新增病例数量不断走高,但普遍轻症化,而且欧洲各国并未对旅游进行严格限制,大部分国家以提供疫苗接种及48H阴性证明为准。旅行禁令是旅游行业最大的风险,在欧洲,Omicron轻症化表现使得部分国家放宽限制,如德国对英国的封锁陆续解除,这也是为何旅游服务板块对新增病例“钝化”的原因。

智通财经APP了解到,综合旅游龙头复星旅游文化(01992)12月份召开2021 年投资者开放日,对旅游行业表示乐观,而在近日前也公布了2022年元旦运营数据。即使疫情干扰,Club Med元旦期间营业额较疫情前的2020年元旦增长超50%,三亚亚特兰蒂斯的营业额同比增长12%。

复星旅游文化股价在低位盘整了近五个月,短期在疫情利空干扰下缺乏驱动因素,长期来看,行业复苏趋势未变,2022年开年,复星旅游文化超预期的运营表现,为其估值带来向上的修正机会。

欧美旅游市场加速复苏,行业酝酿新格局

从全球旅游行业来看,在2015-2019年,全球旅游行业收入复合增长率4.3%,而中国增速要高很多,达到13.75%,2020年疫情使得行业大幅度衰退,但2021年持续复苏,2022年预计将保持强势。全球旅游市场核心为中国、欧洲及美洲市场,2021年上下半年三大市场表现具有一定差异。

上半年中国市场表现较为强劲,但第三季度后受局部疫情影响复苏有所放缓,根据文旅部数据,2021年首三季旅游总人次及旅游收入分别同比增长39.1%和63.5%。2022年元旦假期,虽然仍受局部疫情影响,但四川省、湖南及北京等多地接待游客数量和旅游收入双增长,其中北京旅游收入翻倍,整体呈现快速复苏态势。

欧洲及美洲市场于2020年Q2才开始疫情,2021年上半年欧洲旅游行业影响较为显著,不过美洲复苏情况却很乐观,第三季度后整体和国内表现相反,行业强劲的复苏使得大部分海外旅游企业都录得不错的业绩增长。以美国市场为例,根据Morgan Stanley研究,第四季度美国RevPAR较2019 年仅下降 4%,远高于预期的下降16%,并预测2022年/2023 年美国 RevPAR 将增长14%及7%。

实际上,疫情正在重塑三大市场的旅游产业结构,2020年大部分旅游公司都是亏损的,部分参与者被淘汰出局,2021年行业复苏,叠加特效药推出预期下,龙头带领增长,市场份额进一步集中。对于旅游产业,中产阶级、富裕人群以及年轻一代消费观正在发生变化,行业新格局正在酝酿。

在产业结构调整下,旅游行业或将形成两个趋势:一是好的产品及服务供不应求;二是差的产品及服务基本上无人问津。复星旅游文化作为行业龙头,不管是在过去的2020年,还是行业复苏的2021年,业绩抗跌及恢复能力均脱颖而出,有能力持续输出创新产品,或将成为这场产业结构调整中最大受益者。

龙头强者恒强,业务复苏超预期

复星旅游文化业绩复苏领先于同行,2021年Q3,该公司Club Med运营营业额大幅度增长91%,容纳能力恢复到了2019年的72%,利润水平已超过了2019 年同期,下半年公司整体订单已经恢复到了2019 年同期的83.8%。虽然Q3度假村容纳能力恢复了七二成,但边际仍在持续改善,预计Q4保持较高的容纳能力,2022年元旦,Club Med营业额表现抢眼,大幅超过疫情前水平,其中中国度假村入住率部分达到90%。

Club Med业绩强劲复苏主要得益于四化战略,及即高端化、数字化、生态化和全球化。该公司高星级酒店占比逐年提升,已超过90%;在科技辅助下数字化转型持续赋能业务开展,成本持续下降;以家庭用户为中心打造FOLIDAY生态,同时通过收购也不断完善生态;资产优势全球化布局,目前超过40多个国家及地区。

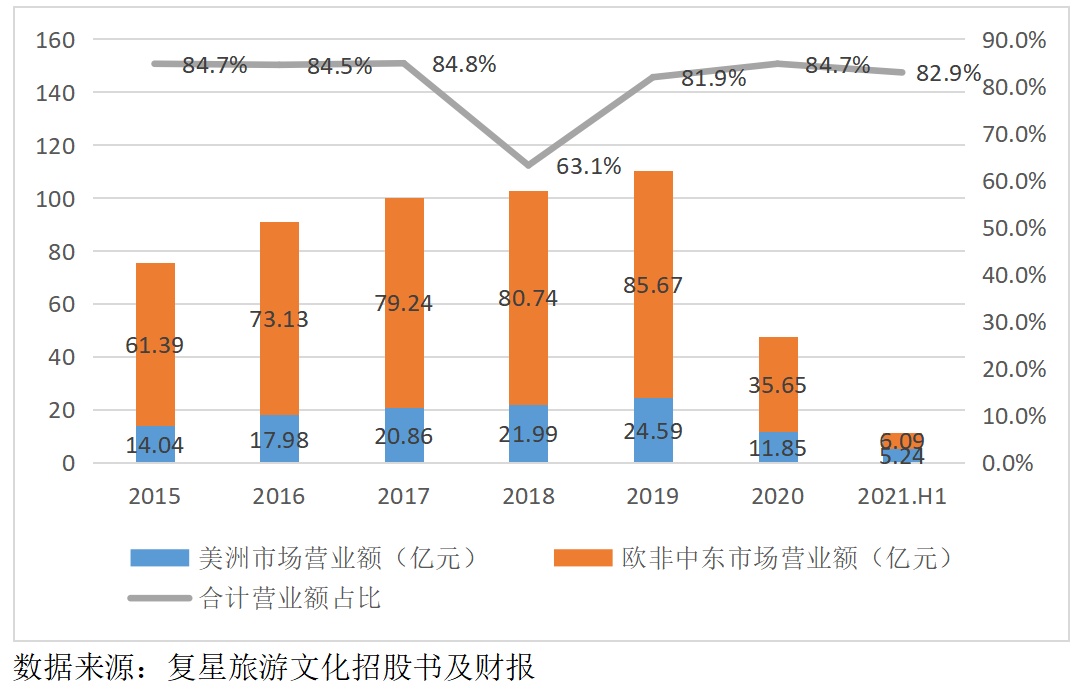

该公司欧美市场营业额占Club Med比重常年在80%以上。实际上,Club Med为复星2015年收购,之后各大市场业绩不断创新高,2015-2019年,欧洲中东、美洲及亚太区收入复合增长率分别为9%、15%及16%,2021年下半年,美洲及欧洲市场强劲复苏,公司Club Med于Q3大幅增长,Q4预计将保持强劲增长态势。

在“四化”战略下,该公司牢固的生态体系不断创造出比同行更具竞争力的产品及服务,吸引更多的游客,扩张市场份额。

FOLIDAY生态框架,持续完善及增加Club Med及旅游目的地项目矩阵,比如相继运营三亚亚特兰蒂斯,收购Thomas Cook品牌以及在国内打造复游城品牌等。同时完善周边配套服务,增加一站式服务定价吸引力,包括娱乐项目,泛秀、迷你营以及爱必浓等,一方面为赋能运营业务的创收,另一方面也可以新增新的收入来源。

三亚亚特兰蒂斯作为国内旅游目的地第一站,2018年运营以来保持强劲增长水平,2021年Q1及Q2保持三位数的强劲增长,Q3受国内局部疫情影响有所下滑,不过整体表现出色,2020年6月-2021年6月年营业额达到17.3亿元,较2019 年还增长了32%。从2022年元旦假期数据看,营业额双位数增长,三亚度假村也接近90%入住率。

值得注意的是,复游城或将成为业绩新亮点,丽江复游城2021年第四季度开始运营,而太仓复游城物业部分已预售,项目有Club Med、Casa Cook,还将打造华东地区首屈一指的室内滑雪场。阿尔卑斯雪世界,雪世界和Club Med现在已经进入了全面施工,预计Club Med Joyview会在2023年底进行试营业。

扩张稳步推进,或迎右侧布局机会

智通财经APP了解到,疫情期间该公司并没有停止发展的步伐,2021年初,制定了到2023年年底前新开16家度假村的计划,其中八个度假村位于中国,并计划到2024年6月,全球12家现有度假村计划完成翻新。去年9月,丽江成功开村,之后该公司在加拿大的魁北克开出了一家新的滑雪度假村,这是于北美市场首次布局。

冰雪旅游正在酝酿万亿市场,去年2月,文旅部及发改委等多个部门联合印发《冰雪旅游发展行动计划(2021—2023年)》,10月份文旅部《滑雪旅游度假地等级划分》,北京冬奥会临近,各省将全力推动实现“带动三亿人参与冰雪运动”目标。从今年元旦数据看,多地冰雪旅游掀起高潮,成为旅游项目的热点。

该公司是欧洲最大的滑雪场地提供商,积极迎合冰雪旅游的发展趋势,到2023年,预计东北亚区域布局Club Med冰雪度假村达到6-8家,在中国境内,Club Med长白山度假村将于今年1月底开业,坐落于长白山国际生态旅游度假示范区,而阿尔卑斯雪世界目前也正在稳步推进中,预计将于2023年迎来全面开业。

综上,尽管外部环境仍面临较大的挑战,但轻症化逐步削弱了新冠对旅游行业的影响,长期而言复苏趋势未变。而行业正在酝酿新的格局,复星旅游文化具有规模优势,产品竞争优势以及市场布局优势等,业务复苏能力领先于同行,预计在新的格局中保持龙头地位并不断占领更大的市场份额。

对于2022年,Club Med持续复苏,三亚亚特兰蒂斯保持强劲增长,而复游城太仓及丽江项目或成为新增长亮点,而旅游+文化融合趋势也使得公司周边服务产品带来更多创收,未来两年制定的新开16家度假村的计划也稳步推动,长期看业绩具有增长持续性。公司估值底部盘整,以月线看或迎来右侧布局机会。