核心观点

第一,2021年四季度实际GDP同比为4.0%,年度GDP同比为8.1%,基本符合市场预期。两年平均增长的5.1%整体尚可,2019年实际GDP增速为6.0%,这两年和疫情前的差距大体代表着疫情及部分结构调整(如隐性债务化解、地产三道红线等)所带来的影响量级。当然,这两年出口部门的强势提供了一定缓冲。在经济持续增长和人民币升值的背景下,2021年中国人均GDP达到1.25万美元。

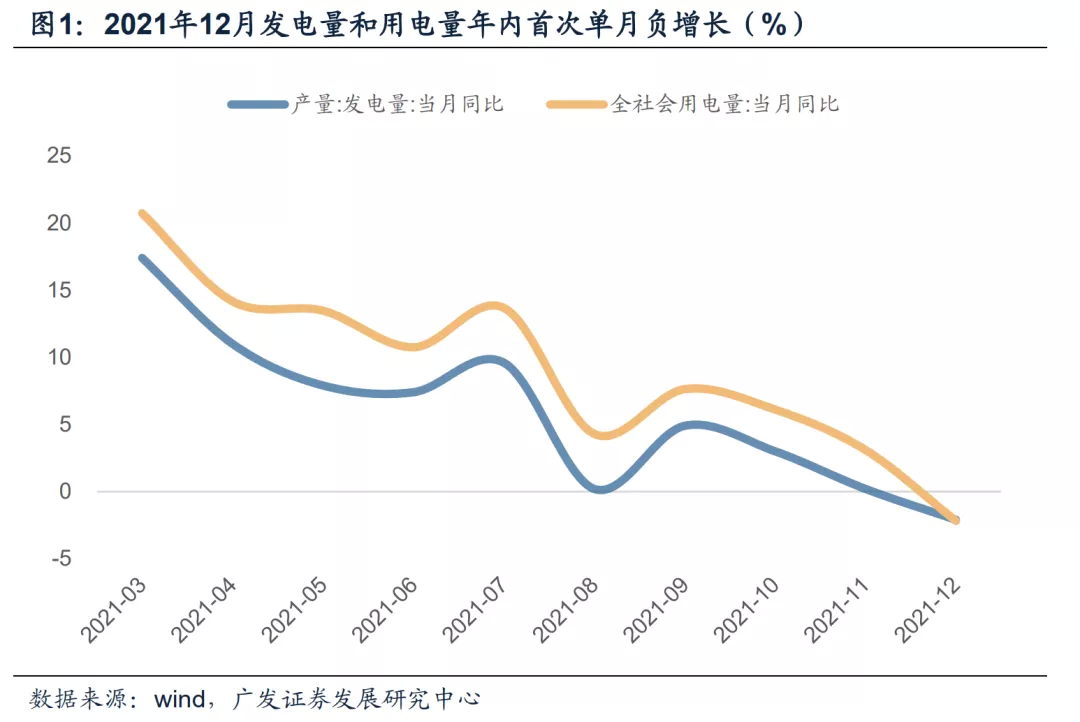

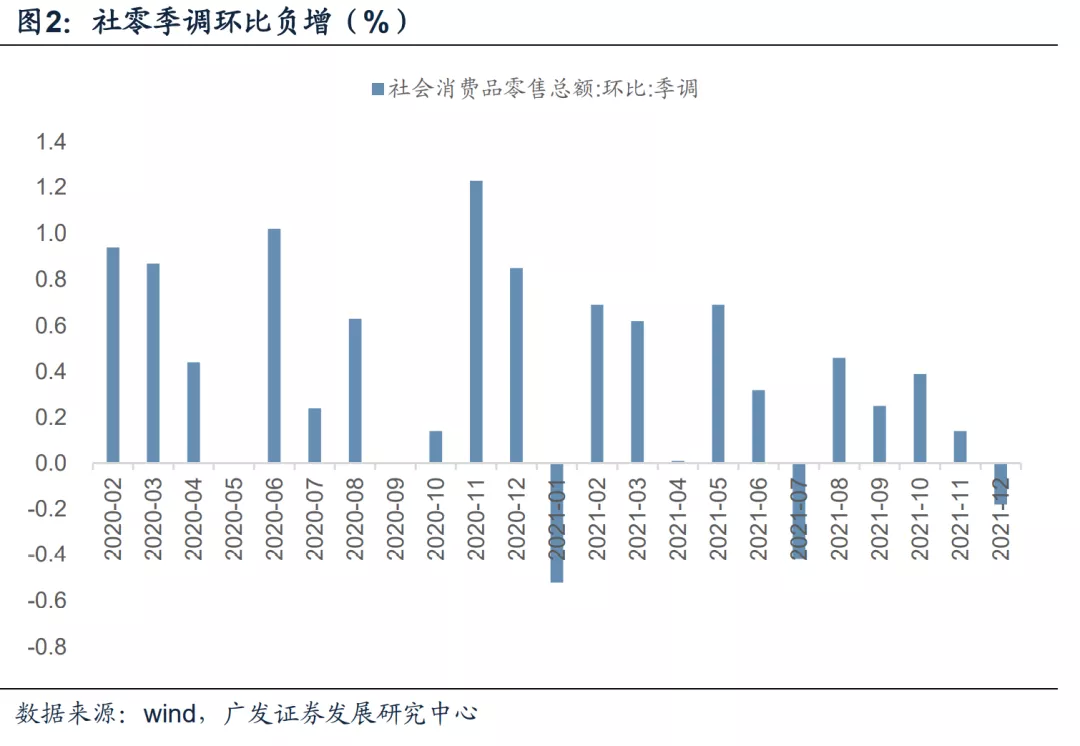

第二,但从2021年12月单月数据来看,边际变化速度偏快,经济还是呈显著承压特征:1)社零单月增长只有1.7%,属2021年内最低,环比负增长;2)发电量和用电量年内首次单月负增长;3)固定资产投资年累计增速进一步跌破5%,房地产投资跌幅大幅加深,单月同比-13.9%;4)12月城镇新增就业人数只有62万,环比第三个月双位数负增,同比只有-28.7%。

第三,工业增加值是12月所有宏观指标中表现相对最好的,同比、环比均高于前值。这一表现应主要受益于强劲的出口,同期出口交货值同比亦创四季度以来最高。简单来说,工业增加值=工业总产值(包含出口交货值贡献)-工业中间投入+本期应交增值税;此外,汽车增加值增速回升也形成一定贡献。这也可以解释为什么发电量、用电量、第二产业用电量均同比负增长,且低于前值,其他工业部门整体应景气度不高。

第四,消费偏弱和疫情有一定关系,餐饮消费已是连续第二个月同比负增长;从限额以上商品来看,增速明显走低的也包括与居民生活半径相关的服装、化妆品等;地产销售和开工低迷是另一个影响因素,家电、家具、建筑装潢均下行明显。

第五,固定资产投资(FAI)领域应还是有一定边际上的积极变化的,比如制造业投资依然不低,基建投资单月回升明显,我们推算FAI单月增速已转正;但地产投资下行实在太快,单月的小幅变化不足以抬升年度值,FAI累计增速进一步下行。

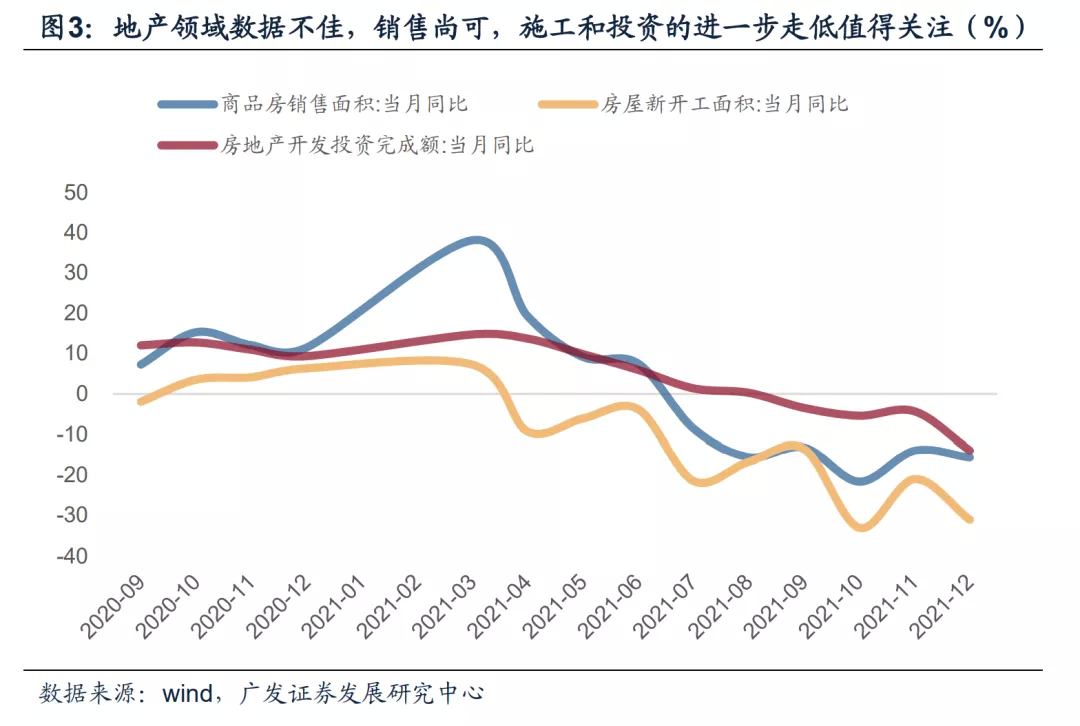

第六,地产领域数据不佳。销售、拿地、新开工、施工、竣工、投资六大口径同比均低于上月。其中销售尚可,低于11月但好于10月,属于低位徘徊;施工和投资的进一步走低值得关注。

第七,年度城镇新增就业人数1269万,仍低于疫情之前(2017-2019年均1350万左右)。如把2020-2021视为一个整体,则年均新增就业人数1227万,5.1%的年均复合GDP增速之下,每个点的GDP创造就业岗位240万左右,要略高于2019年的225万,这一则与劳动力吸纳能力更强的出口偏景气有关;二则也是政策积极稳就业所取得的成效。

第八,不过就业的边际变化并不乐观。12月城镇调查失业率进一步上行至5.1%;城镇新增就业人数10-12月环比分别为-17.8%、-15.9%、-16.2%,12月同比至-28.7%,属疫情高峰过后2020年3月以来的新低。这意味着当前经济景气度能够创造的就业岗位在边际下降。

第九,从最新的经济数据来看,内需的有效需求不足是一个典型的现象。一则消费的环比季调均值已经连续两个季度0.1%左右,而疫情之前是0.7-0.8%;二则固定资产投资增速显著低于GDP增速。全年实际GDP增速8.1%,固定资产投资增速只有4.9%。终端消费、资本形成、出口三个需求动能中有两个明显偏弱。所以方向一是稳消费,发改委1月17日下发《关于做好近期促进消费工作的通知》可见政策重视。不过区域疫情阶段性出现、防控常态化背景下消费总归存在天花板效应;方向二是稳定投资率,即同时去稳定基建、地产、传统制造业、新经济四块投资。我们倾向于认为这会是2022年比较清晰的政策方向之一。

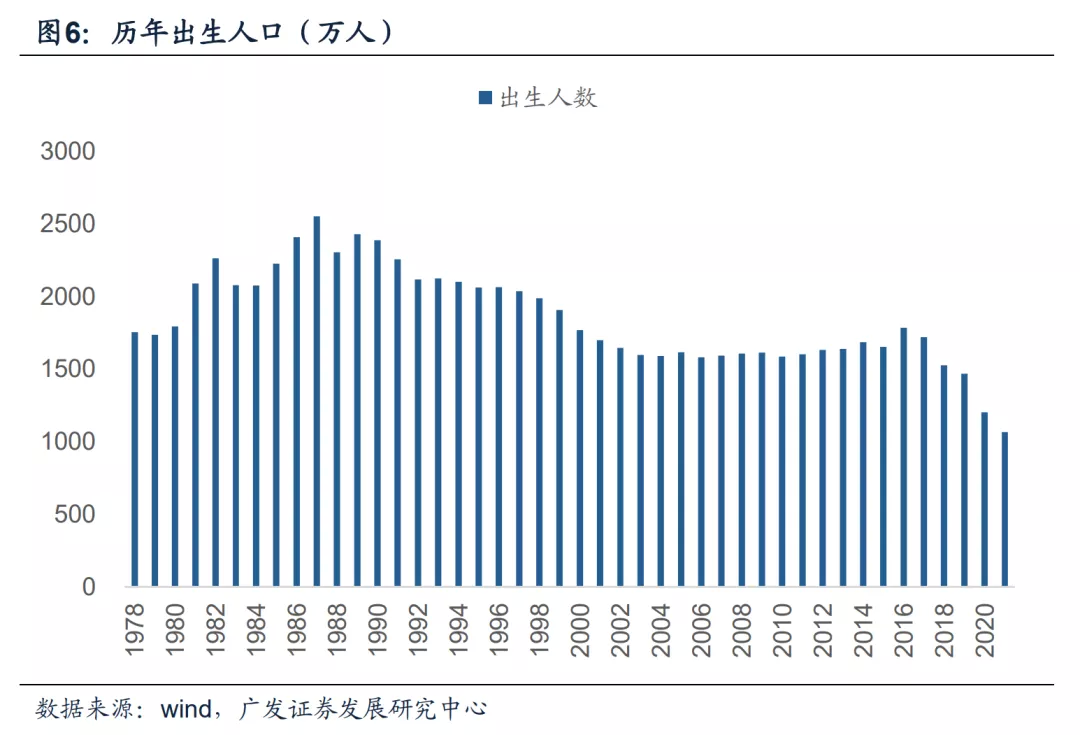

第十,2021年出生人数1062万(前值1200万),出生率进一步回落至7.52‰人口自然增长率回落至0.34‰。2020-2021年的新出生人口连续下降来自于三个原因,一是“工业化-生育率”悖论,即随经济发展生育率会逐步下行,它几乎是所有工业化国家面临的一个共同现象;二是中国人口曲线的变化,1987和1990年之后出生人数明显下行,这对应2017年后育龄女性人数的下台阶;三是疫情影响,全球都存在这个问题,产检医疗条件的变化、收入预期的变化和未来不确定性的上升导致推迟生育计划。其中逻辑三的影响是一时的,但逻辑一和二是比较严峻的、内生的问题,它需积极的生育政策来应对。

正文

2021年四季度实际GDP同比为4.0%,年度GDP同比为8.1%,基本符合市场预期。两年平均增长的5.1%整体尚可,和疫情前的差距大体代表着疫情,以及部分结构调整(如隐性债务化解、地产三道红线等)所带来的影响量级;2019年实际GDP增速为6.0%。当然,这两年出口部门的强势提供了一定缓冲。在经济持续增长和人民币升值的背景下,2021年中国人均GDP达到1.25万美元。

2021年四季度实际GDP增速为4.0%,四个季度实际GDP增速分别为18.3%、7.9%、4.9%、4.0%。

2021年年度名义GDP增长为12.6%,实际GDP增长为8.1%,两年平均增长为5.1%。

[1]统计局指出,2021年我国已经超过了世界人均GDP水平,现在初步测算,2021年世界人均GDP是1.21万美元左右,我们是1.25万美元。

但从2021年12月单月数据来看,边际变化速度偏快,经济还是呈显著承压特征:(1)社零单月增长只有1.7%,属2021年内最低,环比负增长;(2)发电量和用电量年内首次单月负增长;(3)固定资产投资年累计增速进一步跌破5%,房地产投资跌幅大幅加深,单月同比-13.9%;(4)12月城镇新增就业人数只有62万,环比第三个月双位数负增,同比只有-28.7%。

2021年12月社会消费品零售总额同比为1.7%,进一步低于前值的3.9%;环比季调为-0.18%。

12月发电量同比为-2.1%,全社会用电量同比为-2.2%,第二产业用电量同比为-4.9%。

12月固定资产投资增速累计同比为4.9%,进一步低于前值的5.2%,其中房地产投资单月同比为-13.9%。

12月城镇新增就业人数为62万,环比-16.2%,同比-28.7%。

工业增加值是12月所有宏观指标中表现相对最好的,同比、环比均高于前值。这一表现应主要受益于强劲的出口,同期出口交货值同比亦创四季度以来最高。简单来说,工业增加值=工业总产值(包含出口交货值贡献)-工业中间投入+本期应交增值税;此外,汽车增加值增速回升也形成一定贡献。这也可以解释为什么发电量、用电量、第二产业用电量均同比负增长,且低于前值,其他工业部门整体应景气度不高。

12月工业增加值同比为4.3%,高于前值的3.8%,属9月以来最高。其中采矿业、制造业、公用事业同比分别为7.3%(前值6.2%)、3.8%(前值2.9%)、7.2%(前值11.1%)。

12月工业增加值环比季调为0.42%,属7月以来最高。12月出口交货值同比为15.5%,高于10-11月的11.6%、12.6%。

12月汽车业增加值同比为2.8%,显著高于前值的-4.7%。

消费偏弱和疫情有一定关系,餐饮消费已是连续第二个月同比负增长;从限额以上商品来看,增速明显走低的也包括与居民生活半径相关的服装、化妆品等;地产销售和开工低迷是另一个影响因素,家电、家具、建筑装潢均下行明显。

12月社会消费品零售总额同比增长1.7%,其中餐饮收入同比增长-2.2%,属连续第二个月负增长。

12月服装鞋帽同比增长-2.3%(前值-0.5%);化妆品同比增长2.5%(前值8.2%)。12月家电零售同比增长-6.0%(前值6.6%);家具同比增长-3.1%(前值6.1%);建筑装潢同比增长7.5%(前值14.1%)。

12月汽车零售同比增长-7.4%,略高于前值的-9.0%。

固定资产投资(FAI)领域应还是有一定边际上的积极变化的,比如制造业投资依然不低,基建投资单月回升明显,我们推算FAI单月增速已转正;但地产投资下行实在太快,单月的小幅变化不足以抬升年度值,FAI累计增速进一步下行。

12月固定资产投资增速累计同比增长4.9%,低于前值的5.2%;累计两年平均增长3.9%。

以同比倒推历史绝对值,2021年12月固定资产投资当月同比2.0%,前值-2.2%;两年复合3.9%,前值3.6%。这意味着12月单月边际变化是正向的。其中12月制造业投资当月同比11.8%,前值10%;两年复合增速11%,前值11.2%;12月地产投资当月同比-13.9%,前值-4.3%;两年复合增速-3%,前值3%;12月基建投资当月同比3.8%,前值-7.3%;两年复合增速4.0%,前值-0.9%。

地产领域数据不佳。销售、拿地、新开工、施工、竣工、投资六大口径同比均低于上月。其中销售尚可,低于11月但好于10月,属于低位徘徊;施工和投资的进一步走低值得关注。

12月地产销售单月同比-15.6%,低于前值的-14.0%。新开工单月同比-31.2%,低于前值的-21.0%。施工单月同比-35.4%,低于前值的-24.7%;竣工单月同比1.9%,低于前值的15.4%。拿地单月同比-33.2%,低于前值的-12.5%。投资单月同比-13.9%,低于前值的-4.3%。

年度新增就业人数1269万,仍低于疫情前(2017-2019年均1350万左右)。如把2020-2021视为一个整体,则年均新增就业人数1227万,5.1%的年均复合GDP增速之下,每个点的GDP创造就业岗位240万左右,要略高于2019年的225万,这一则与劳动力吸纳能力更强的出口偏景气有关;二则也是政策积极稳就业所取得的成效。

在2020年3月《就业目标与GDP目标是什么样的关系》我们曾指出,政策在制定GDP目标的时候,就业目标是一个重要考量,比如2017年“GDP增长一个百分点可带动190万到200万人的就业”。从历史规律看,单位GDP带动的就业人口在逐步上升,这应与第三产业就业比重逐步增加有关。

如我们把2020-2021年视为一个整体,1186万、1269万的新增就业对应两年年均新增就业人数1227万,5.1%的年均复合GDP增速之下,每个点的GDP创造就业岗位240万左右,要略高于2019年的225万。

不过就业的边际变化并不乐观。12月城镇调查失业率进一步上行至5.1%;更值得关注的一个指标是城镇新增就业人数,10-12月环比分别为-17.8%、-15.9%、-16.2%,12月同比至-28.7%,属疫情高峰过后2020年3月以来的新低。这意味着当前经济景气度能够创造的就业岗位在边际下降。

2021年7-12月城镇新增就业人数分别为124万、116万、107万、88万、74万、62万,10月起环比速度下降明显,连续在双位数环比负增长。

从最新的经济数据来看,内需的有效需求不足是一个典型的现象。一则消费的环比季调均值已经连续两个季度0.1%左右,而疫情之前是0.7-0.8%;二则固定资产投资增速显著低于GDP增速。全年实际GDP增速8.1%,固定资产投资增速只有4.9%。终端消费、资本形成、出口三个需求动能中有两个明显偏弱。所以方向一是稳消费,[2]发改委1月17日下发《关于做好近期促进消费工作的通知》可见政策重视。不过区域疫情阶段性出现、防控常态化背景下消费总归存在天花板效应;方向二是稳定投资率,即同时去稳定基建、地产、传统制造业、新经济四块投资。我们倾向于认为这会是2022年比较清晰的政策方向之一。

2021年四个季度社会消费品零售总额的环比季调的季度均值分别为0.26%、0.34%、0.10%、0.12%。

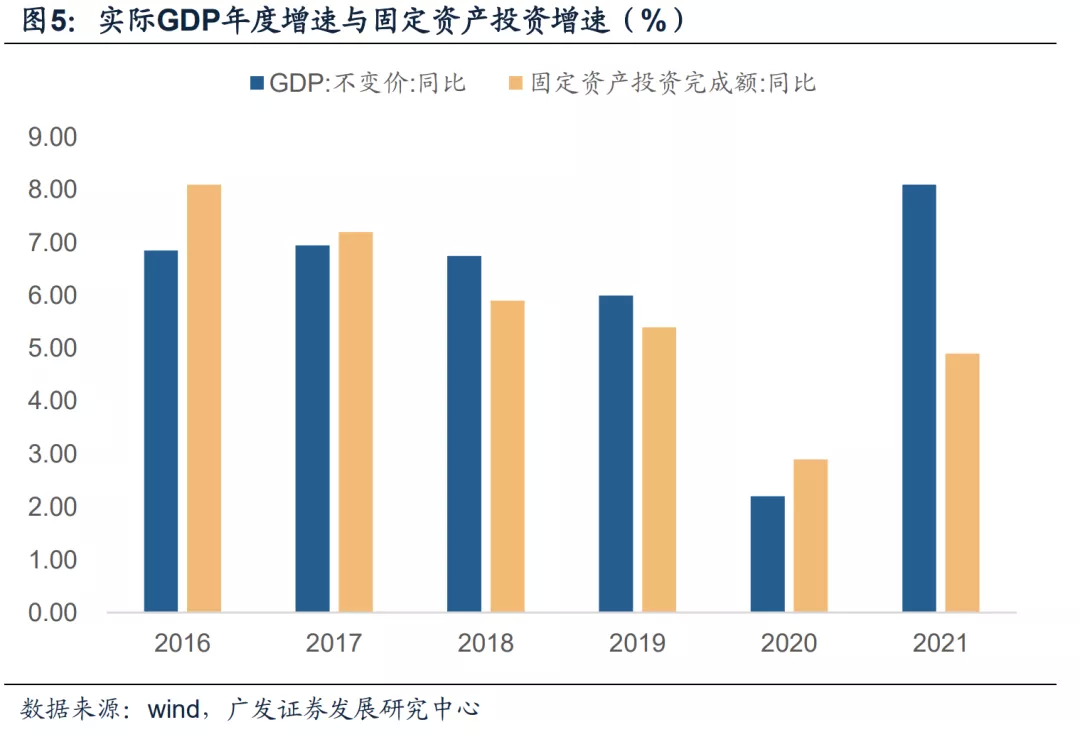

2021年全年固定资产投资增速为4.9%,显著低于实际GDP的8.0%。在年度报告《固本,培元》中,我们曾指出,凡是固定资产投资增速低于实际GDP增速的年份,经济一般都会有明显失衡特征。

2021年出生人数1062万(前值1200万),出生率进一步回落至7.52‰,人口自然增长率回落至0.34‰。2020-2021年的新出生人口连续下降来自于三个原因,一是“工业化-生育率”悖论,即随经济发展生育率会逐步下行,它几乎是所有工业化国家面临的一个共同现象;二是中国人口曲线的变化,1987和1990年之后出生人数明显下行,这对应2017年后育龄女性人数的下台阶;三是疫情影响,全球都存在这个问题,产检医疗条件的变化、收入预期的变化和未来不确定性的上升导致推迟生育计划。其中逻辑三的影响是一时的,但逻辑一和二是比较严峻的、内生的问题,它需积极的生育政策来应对。

在2021年2月报告《人口趋势及疫情影响》、5月11日报告《七普人口数据简评》中,我们有过更详细的分析。

核心假设风险:宏观经济变化超预期;外部环境变化超预期

本文来源于广发香港微信公众号,作者:戴康、郑恺,智通财经编辑:杨万林