近期,高盛高华证券发布关于百济神州的最新研报,首次给予百济神州A股(688235.SH)买入评级。研报给出12个月目标价为276.1元/股,较1月17日收盘价约106%的上行空间。

2021年12月15日,百济神州于上海证券交易所科创板上市,发行价格192.6元/股。募集资金为216亿元(约33.8亿美元)。该研报预测此次科创板IPO后,2021年百济神州的现金头寸可达到69亿美元。

研报指出,百济神州稳健的现金状况,对于推动公司广泛的研发计划、规模扩张(研发中心、生产基地和全球化营销网络的建设)至关重要。尤其近期生物技术行业面临潜在的融资放缓趋势,手握丰厚现金流也可能成为百济神州未来发展的关键优势之一。

除了充裕的现金流,高盛分析认为,百济神州成为全球性玩家的路径越发清晰。

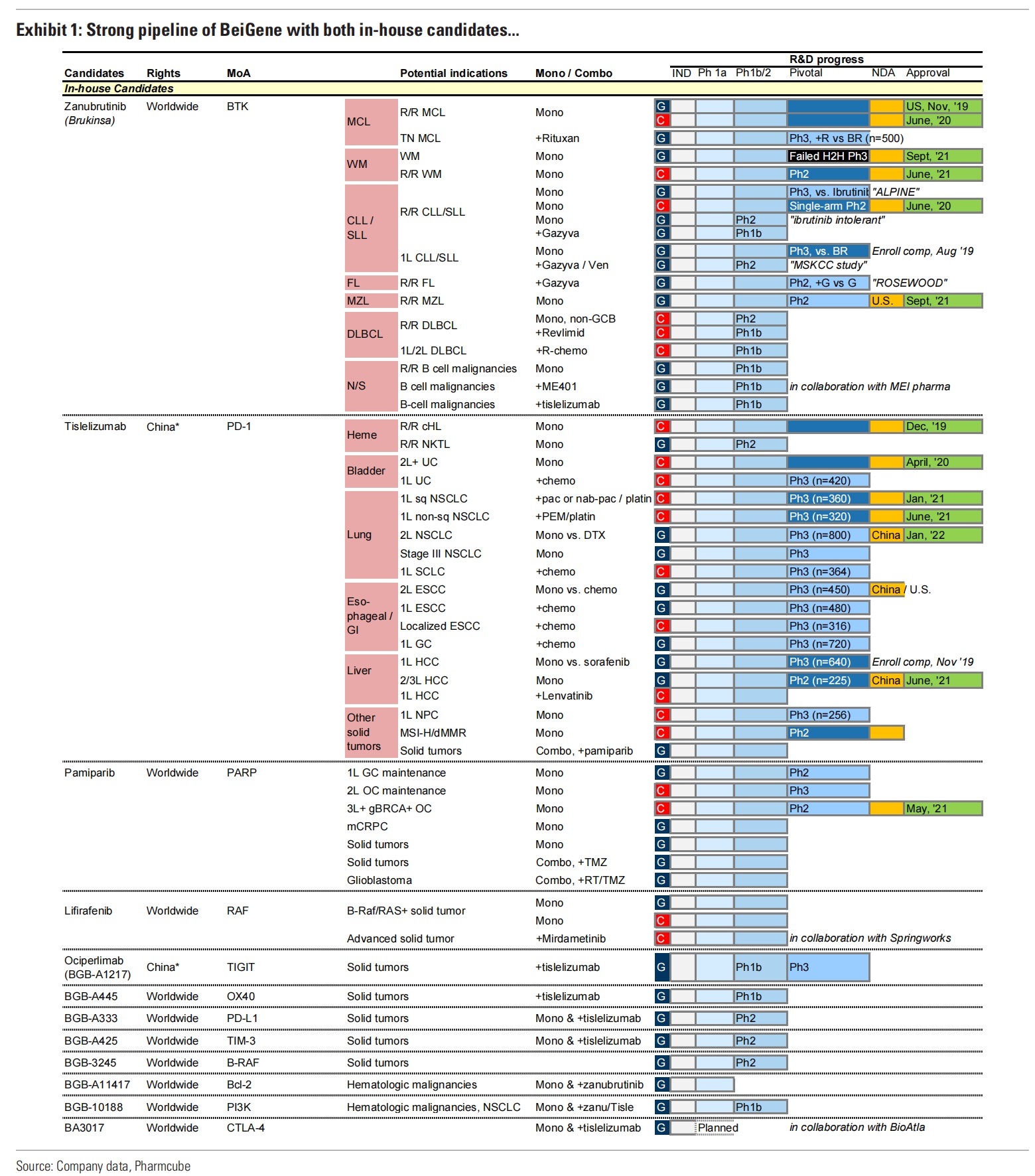

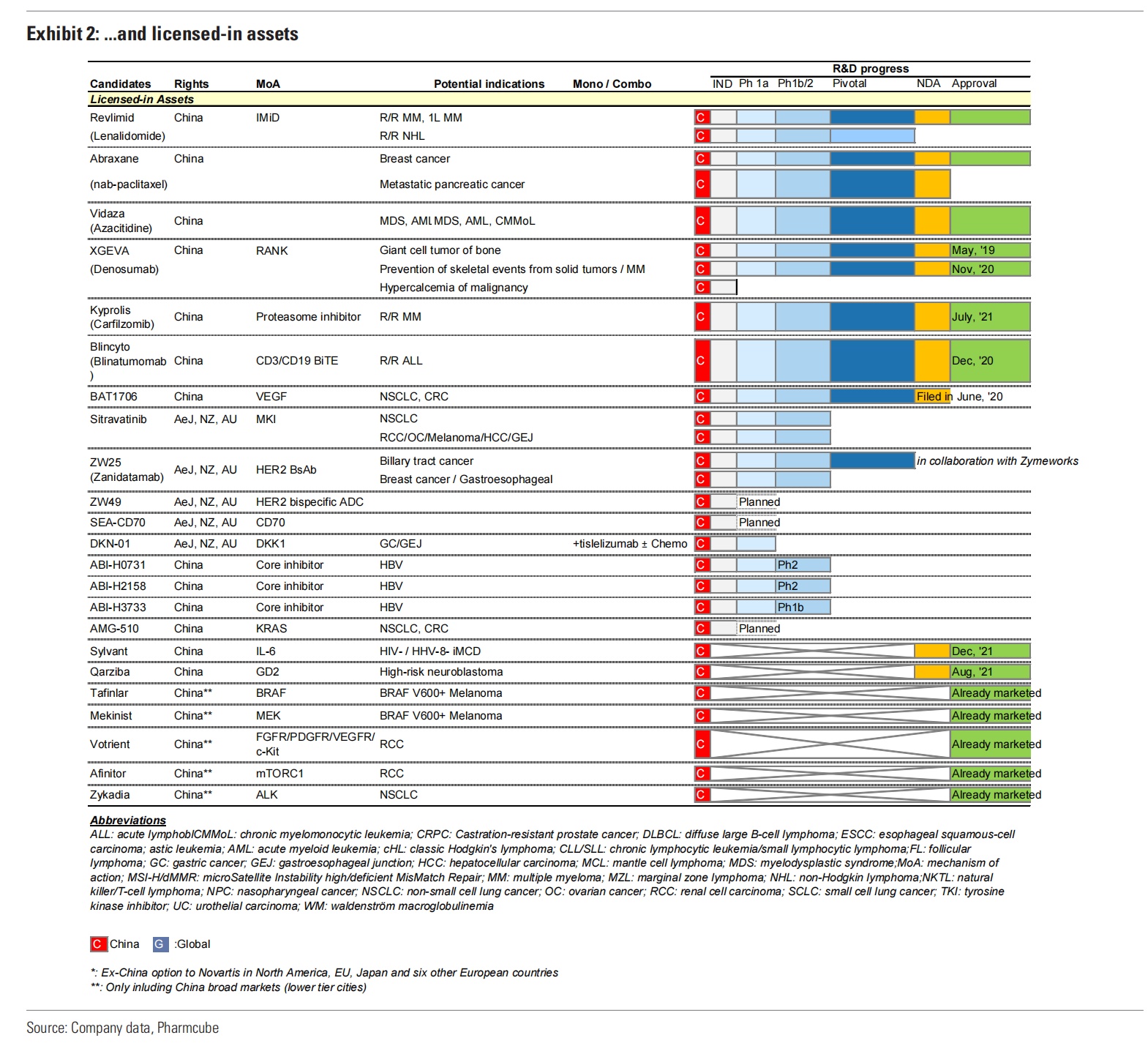

研报分析指出,百济神州拥有全球最大的肿瘤研发团队之一,包括650多名科学家和2100多名内部临床开发人员。目前公司在全球超过45个地区进行临床试验,近一半的临床试验入组患者来自海外。比如其PD-1药物替雷利珠单抗已在美国递交上市申请,关键研究中约 65% 的患者是来自中国以外地区。与此同时,公司与安进(Amgen)和诺华(Novartis)等全球生物制药领军企业达成重磅合作。

值得一提的是,百济神州早期在北美和欧洲的商业布局取得了令人鼓舞的成果——泽布替尼(Brukinsa)在美国上市后的第八个季度销售额达到3400万美元,实现111%的季度环比增长,力追其竞品阿卡替尼(Calquence)第八季度4400万美元的销售额及26%的季度环比增长速度。同时,泽布替尼通过两项大型全球性3期试验取得在一线或二线慢性淋巴细胞白血病(CLL)或小淋巴细胞淋巴瘤(SLL)的适应症的临床数据,包括一项全球性头对头3期研究取得优效性数据,或将进一步加速释放泽布替尼全球的销售增长潜力。目前,泽布替尼已经在全球43个国家或地区获批。

高盛研报预测,2022年百济神州将持续发力,公司自主研发的三款药物将在公司发展中起到催化作用。首先是BTK抑制剂泽布替尼预计将于2022年在针对R/R CLL/SLL 患者的 3 期 ALPINE 全球头对头试验中获得进一步数据。其次,PD-1产品替雷利珠单抗有望在中国获批更多的适应症,其中替雷利珠单抗用于治疗接受铂类化疗后出现疾病进展的二或三线局部晚期或转移性非小细胞肺癌(NSCLC)适应症已于2022年1月6日获批。此外,PARP抑制剂帕米帕利二线及以上化疗、伴有胚系BRCA(gBRCA)突变的复发性晚期卵巢癌、输卵管癌或原发性腹膜癌(OC)三期临床数据值得关注,帕米帕利在该适应症的三线疗法已于2021年批准并纳入国家医保目录。