近年来,数字技术与实体经济深度融合,科技赋能传统产业转型升级,成为政策助推的重点方向之一,也是在全球经济下行压力背景下得以逆势发展的稳定器。

其中,自人工智能于2020年与5G基站、大数据中心、工业互联网等一起被列入新基建范围以来,人工智能对于实体经济的推动愈加重要。我国AI企业的上市进程也不断加快。

而行至2022年,AI企业的上市潮仍在继续。近日,由李开复等投资建立的青岛创新奇智科技集团(下称“创新奇智”)正式通过港交所聆讯,向“AI+制造”第一股发起冲击。

据悉,创新奇智(02121)拟发行4474.44万股H股,于2022年1月17日至1月20日招股,其中香港发售占10%,国际发售占90%,另有超额配股权15%。每股发售价26.3-27.3港元,每手100股,预期将于1月27日开始于联交所主板交易。从招股首日的表现看,创新奇智已超额认购逾1.4倍,已获得足额认购。

聚焦企业级AI解决方案 于应用层赛道位居前列

智通财经APP了解到,创新奇智主要面向企业级人工智能解决方案市场提供全栈式 AI 产品和解决方案,包括 AI 平台、算法、软件、AI

赋能设备及相关服务。

围绕制造智能、边缘视频、智能数据中心、智能数据治理四个主题,公司基于计算机视觉和机器学习技术,完成了对ManuVision机器视觉智能平台、MatrixVision边缘视频智能平台、Orion分布式机器学习平台等三大专有AI平台的独立开发,成为国内少数几家具备专有的深度学习平台的企业之一。

发展至今,根据弗若斯特沙利文数据,以2020年收入计,创新奇智于中国企业级人工智能解决方案市场AI技术驱动型解决方案提供商中排名第三,同时也是中国制造业AI解决方案市场中最大的AI技术驱动型解决方案供应商。

在我国,AI领域曾于2014-2018期间出现过一次初创潮,投融资事件数在2018年达到顶峰。若追溯创新奇智发展历程,其历史最早可追溯至2018年2月,处在AI企业初创潮的后期阶段。

而公司在短短3年多时间便已于企业级人工智能解决方案市场中位居前列,大有后来居上之势。这背后,则与其专注于行业场景的战略性布局不无关系。

据智通财经APP了解,当前的人工智能产业链主要分为基础层(提供数据及算力支撑)、技术层(构建面向不同领域的技术路径)、应用层(面向特定场景需求形成软硬件产品或解决方案)三个层面。

其中,应用层作为人工智能产业的延伸,其伴随着“AI+”的智能化发展进程现已渗透到汽车、医疗、先进制造、金融、教育等诸多垂直领域,实现技术的商业化落地。因此,应用层也成为国内AI企业规模和数量占比最大的环节。

在这场人工智能技术针对传统产业的横向渗透中,创新奇智作为应用层的代表企业之一,其给出的方案则是“1+N”合作与“1*N”扩张模式,并与国家级大型制造龙头企业战略融合,实现AI商业化落地。

过程中,一旦公司从某一应用场景切入,与灯塔客户建立AI产品及解决方案组合,其便可随即透过在相同垂直行业提供服务接洽类似公司,在相同的行业扩张业务。

以制造业为例,创新奇智分别与中国中铁四局集团及中冶赛迪集团合资成立两家制造业子公司,专攻工程建筑和钢铁冶金领域,开发工程雷达检测解决方案及全球首创智慧铁水运输解决方案,以此积累更深的行业 know-how并在细分领域中强化其市场领导地位。

在该拓展模式下,公司在过去三年间已累计为400余家客户提供基于AI的产品及解决方案。其中,优质客户达到23个,以金额计算的复购率为112.7%,为公司贡献收入占比于2020年达到82.5%。

252.5%营收增速、亏损率逐年收窄 公司基本面持续向好

如上文所述,通过聚焦行业场景洞察与AI技术相结合,创新奇智以1+N / 1*N

模式实现市场快速拓展。目前,公司则形成了聚焦制造和金融服务业两大核心赛道,并在“AI+制造”蓝海市场进行重点深耕的收入格局。

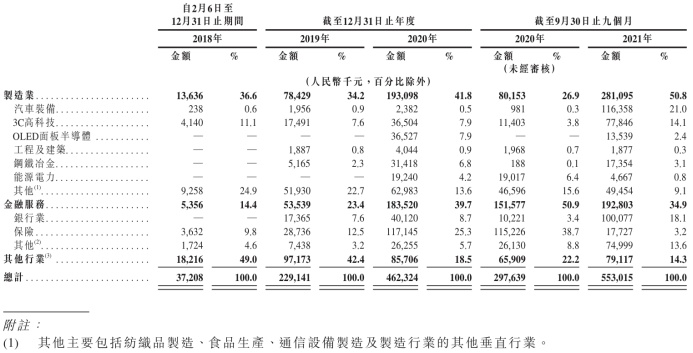

从更新的财务数据看,2018-2020年度及2021前三季度,创新奇智分别实现营业收入3720万元、2.29亿、4.62亿、5.53亿,2018-2020营收复合年均增长率252.5%,2021前三季度同比增长85.8%,增长动能强劲。

其中,作为“AI+”领域的蓝海市场之一,“AI+制造”现成为公司第一大收入行业,公司于2021前三季度占收比提高至50.8%,来自制造业的营收同比增幅达250.7%。

在收入结构上,创新奇智当前整体聚焦于制造和金融服务业两大垂直领域,2021年前三季度来自AI+制造、AI+金融的收入占比超过80%。

具体而言,在公司聚焦于上述领域的过程中,来自制造业每名客户的平均收入于2018-2020年度及2021前三季度分别达90万元、130万元、210万元及400万元;来自金融服务业每名客户平均收入分别达270万元、330万元、1020万元及1610万元。这一客户单价的快速增长,则为公司实现盈利能力提升奠定了基础。

据智通财经APP了解到,2018-2020年度及2021前三季度,创新奇智分别实现毛利2340万、7160万、1.35亿及1.71亿元人民币,2018-2020复合年均增长率为139.8%,2021前三季度同比增速达100.4%。

同期,公司经调整亏损净额分别为4540万元、1.6亿元、1.44亿元以及8100万元,经调整净亏损率由122%逐年下降至69.8%、31.3%、14.6%,亏损率持续收窄,盈利能力持续改善。

资金储备方面,截至2021年9月30日,公司流动资产净值达18.3 亿元人民币,其中现金及现金等价物16.5亿,为公司未来的业务扩张预留了充沛的流动性准备。

值得一提的是,由于创新奇智目前聚焦于制造业赛道,以向客户提供全栈式软硬一体化产品及解决方案为主。这一软硬一体化的模式不可避免地提高了营业成本。而随着公司规模经济和经营效率的进一步优化,毛利率水平将有望实现跃升。目前,这一趋势在公司的最新财务数据中已有所显现。

企业级AI赛道,市场规模有多大?

从市场格局来看,目前,全球的人工智能产业主要由中美两国领跑。其中,中国相对侧重应用层的产业布局,由此也使得该领域成为发展潜力最大的产业链环节之一。

据中国电子学会统计,2019年,全球应用层产业规模将达到360.5亿元,约为技术层的1.67倍,基础层的2.53倍,为目前人工智能产业链中市场规模最大的层级。

基于广阔的市场空间及庞大用户规模,应用层也成为国内人工智能企业分布最多的领域。据艾瑞咨询统计,我国人工智能企业分布在应用层占比于2019年达77%。

目前,人工智能解决方案根据其目标群体大致可分为两类:1.公共服务类(to G);2.企业服务类(to B)。其中,企业级人工智能解决方案相较公共服务类更以市场为导向,需求更加多样化,有望在中国有很高的增长潜力。

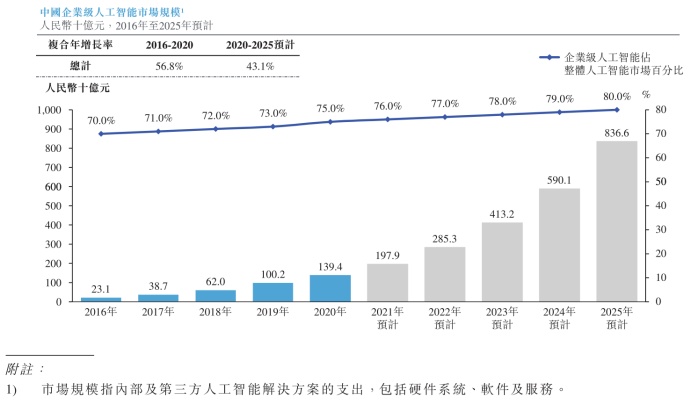

据弗若斯特沙利文的预计,2020年中国企业级AI市场的市场规模达约人民币1394亿元,预计到2025年将达到约人民币8366亿元,复合年增长率为43.1%。与此同时,2020年中国企业级AI市场约占整个AI市场的75.0%,预计到2025年将增至约80.0%。

具体细分而言,由于人工智能解决方案在制造企业的“产品质量控制一致性、流程管理效率、人工成本、安全管控、一体化管理能力”等方面均有助益和渗入,其在该细分领域的市场规模于过去几年间经历了显著增长,并仍具备广阔的增长前景。

据弗若斯特沙利文预计,中国制造业人工智能解决方案的市场规模将于2025年达约人民币649亿元,2020年至2025年的复合年增长率为48.3%。这一过程中,AI数字科技对于传统经济实现升级改造的技术红利远未见顶。

而在西南证券看来,由于AI应用场景碎片化,科技巨头的通用型技术难以覆盖大量定制化/长尾的场景要求,AI新秀、ISV、集成商等开始大规模涌入,行业整体正处于跑马圈地阶段。

对于AI企业而言,其估值更多由“人才+数据+工程能力”组成的综合参考而决定,公司布局的广度和深度、数据的获取、处理及落地能力将成为现阶段决定成败的关键。

从这一角度来看,创新奇智作为国内少数具备专有深度学习平台的企业之一,其通过1+N / 1*N的拓展模式在制造、金融两大领域展现出较强的落地能力,及日益向好的盈利表现,则有望成为AI解决方案赛道中极具成长潜力的标的之一。