本文来自“雪球”,作者:高勇CIIA

一、分拆业务真实性及竞争力

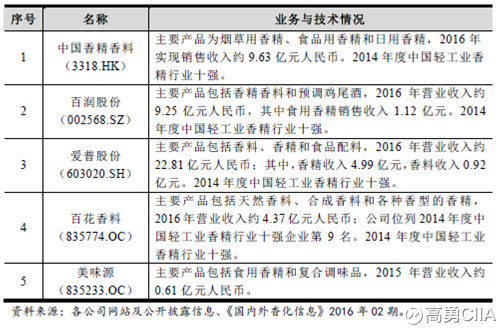

香精属于个性化订制的产品,香精生产企业的产品也各有侧重。目前与公司香精产品存在竞争的主要企业有:

可比上市公司毛利率如下所示:

由上表可知,同行业的毛利率水平均不尽相同,爱普股份和中国香精香料主要从事食用及日用香精,百润股份主要从事的食用香精,公司的主要产品为食用香精。综合来看,公司毛利率要高于同行业平均水平,主要系业务发展阶段、产品种类结构、产品应用领域等因素决定:

(1)爱普股份的香精包含了食用香精及日用香精,其主要客户为食品企业,而公司食用香精的下游客户以烟草企业为主,故导致了爱普股份的香精毛利率低于本公司水平。

公司食品用配料的毛利率高于爱普股份的原因主要系产品品种及应用领域不同所致。公司的食品配料应用于膨化食品类、饼炒货类、烘焙类、肉制品、调味面制食品、方便食品、休闲小食品、调味品、调味料等。而爱普股份的自产食品配料目前主要应用于工业巧克力。因此造成了两者毛利率的差异。

(2)公司对烟草企业的销售收入占比相对较高,而销售给烟草企业的毛利率高于销售给食品企业的毛利率,因此公司的食用香精毛利率高于百润股份的食用香精毛利率。

(3)中国香精香料披露的毛利率为综合毛利率,包含了香味增强剂、香精、香料、保健品等,产品种类的差异导致了综合毛利率水平的不同。

无论从业务规模、技术服务,还是研发成果等多角度分析,公司的香精业务均已进入了较为成熟的发展阶段,公司一直坚持重研发、轻资产的产业结构,以研发为核心先导,以产品、技术、服务为载体创造利润;结合香精行业产品技术含量较高、进入行业门槛较高的特点,行业内生产厂商数量较为稳定,公司作为国内香精业务的领先企业,已取得行业内下游客户的充分认可,且香精产品配方的独特性,也进一步决定了公司与客户之间的产品供求关系较为稳定,从而导致了公司毛利率水平波动较小。

公司较高的毛利率水平是由公司产品的高技术含量、高附加值决定的。具体来说,公司的业务以较高毛利率的食用香精为主,公司在食用香精行业地位突出、竞争优势明显,技术研发能力强;同时公司下游客户,尤其是烟草企业,对香精的品质要求很高,需同步提供高附加值的增值服务,公司能为其产品量身定制不同配方的香精,因此公司的食用香精产品比其他标准化、规模化生产的产品有较高的毛利率。

(通过查阅招股说明书申报稿,投资人可确认公司业务的真实性,打消公司财务作假的疑虑;同时由于香精业务原属于toB 类业务,港股上市公司披露的财报相关细节资料极为有限,投资人难以进行直观的调研,实际上通过招股说明书的详尽描述,可以明确展示华宝食用香精领域竞争的护城河)

二、分拆业务及估值

1、募资估值

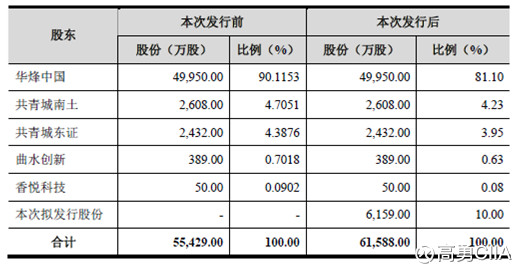

本次发行前后股本及股东持股情况发行人本次发行前总股本为 55,429 万股,本次拟发行6,159 万股,占发行后总股本的10%。假设最终发行数量为6,159 万股,发行前后公司股本变化情况如下:

(根据此次申报稿,募集资金投资额28.24亿元计算,公司估值282.4亿元,其中华宝国际占比81.18%,价值229.25亿元;港股总市值只有130亿港币左右,约为A股子公司估值一半)

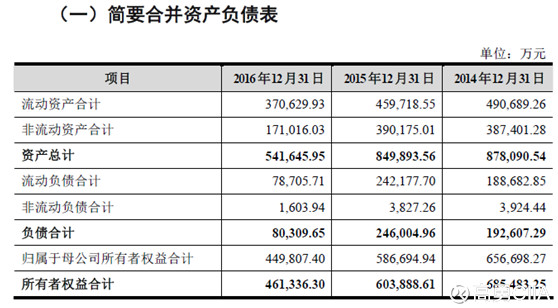

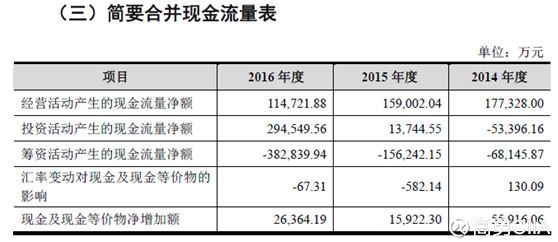

2、分拆业务财务报表

(由于A股子公司按照自然年作为会计周期,华宝控股按照4.1-3.31作为会计周期,只能粗略对比母公司与子公司的财务差异,同时不考虑两地财务准则的差异。

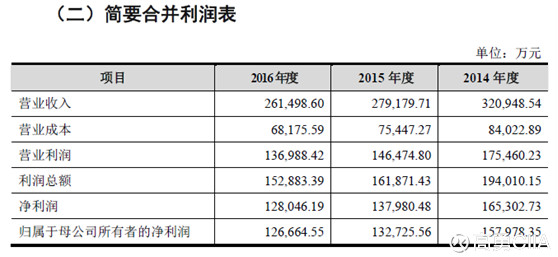

在收益方面,2016年华宝香精净利润12.67亿元,超过了母公司华宝国际控股的10.65亿元,主要是亏损严重的VMR等盈利不佳业务在母公司华宝国际控股下面。分拆公司华宝香精营收26.15亿元,占华宝控股营收的75%。

在资产方面,分拆公司流动资产37.06亿元,占比为51.96%,主要是华宝控股母公司账面有超过41亿的现金,子公司仅为20亿;非流动资产为17.1亿元,占比为39.2%,主要是华宝控股账面有26.6亿的无形资产,分拆公司仅有13亿;总资产占比为54.16%,总负债占比为90%,权益占比为45.8%。

由此可见,分拆业务华宝香精的业务是公司盈利能力最佳的业务,子公司盈利与母公司相比甚至高于母公司,也就是说华宝国际控股除华宝香精外的业务2016年小有亏损,把盈利最佳的业务整合上市这样有利于该公司获得理想的估值,但同时我们需要注意现在的亏损业务VMR,未来如果禁烟政策更加严峻,电子烟业务将充满潜力;但同时在权益方面,华宝控股的规模是华宝香精的2倍,主要归因于在流动资产项下母公司除分拆公司外还有21亿的现金;在非流动资产项下,主要归因于多出13亿的无形资产,近7亿的固定资产,近4亿的共同控制实体投资,同时基本无负债,实际上极低的负债率正是公司通过并购实现同心多元化扩展的必要财务基础。)

3、报告期内股利分配情况

(1)、2014 年度股利分配情况

2014 年度,华宝有限没有进行利润分配。

(2)、2015 年度股利分配情况

2015 年3 月31 日,华宝有限董事会做出关于分配公司2009 年度税后净利润的决议,经华宝有限股东华烽国际审议通过,根据《公司法》和《公司章程》的规定,华宝有限向股东分配股利1,000 万元。

2015 年12 月30 日,华宝有限董事会做出关于分配公司2009 年度税后净利润的决议,经华宝有限股东华烽中国审议通过,根据《公司法》和《公司章程》的规定,华宝有限向股东分配股利3,296.01 万元。

(3)、2016 年度股利分配情况

2016 年4 月29 日,华宝有限董事会做出关于分配公司截至2015 年末公司未分配利润的决议,经华宝有限股东华烽中国和香悦科技审议通过,根据《公司法》和《公司章程》的规定,华宝有限按持股比例向全体股东分配股利160,434.54万元。

2016 年12 月8 日,公司第一届董事会第五次会议通过了关于公司进行利润分配的议案,经2016 年第四次临时股东大会审议通过,公司以截至2016 年9月30 日经审计的未分配利润为基础,以55,249 万股为基数,每股派发现金红利人民币3.25 元,总计派发180,144.25 万元。

(2015年华宝有限分配股利超过4000万元;2016年,两次派发股利,华宝控股获得了超过32亿元的现金,还有1.8亿被曲水和共青城东证等3个小股东拿走了)

小结

通过上述分析,首先,对于华宝业务的真实性及护城河不应有所顾虑。其二假设A股公司估值合理的情况下,AH不存在估值差异,不计母公司其他资产的情况,华宝国际(00336)价值约230亿。母公司在剔除华宝香精外的权益为53.28亿元,剔除13亿的无形资产也还有40亿元,其中现金高达21亿元,且几乎无负债。如果华宝国际剔除华宝香精的业务的按照净资产估值,那么这一块也价值40亿元,这样计算华宝国际的合理估值也在270亿元人民币,也就是300亿港币左右。其三,华宝更远的估值提升的看点在于公司当前如VMR新业务能否培育成新的利润增长点;公司极其稳健的低负债财务结构与健康的现金流能否助力公司并购扩张,实现同心多元化运营。

(编辑:肖顺兰)