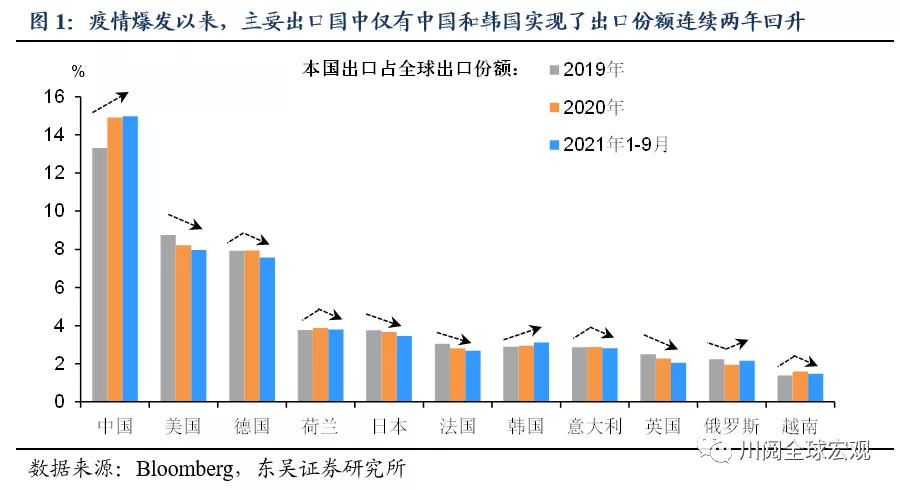

2021年对于中国出口又是惊喜的一年,全年出口增长29.9%,继续在全球主要出口国家中领跑。如此亮眼的出口增速一方面得益于全球贸易的复苏,比如2021年前三季度全球商品出口增速达到了28.6%;另一方面也得益于中国出口商在全球继续抢占市场份额,比如从最新的数据来看,2021年1-9月中国在全球商品出口的份额为15.0%,较2020年的14.9%进一步回升。

从全球主要出口国的市场份额来看,如图1所示,疫情爆发以来其出口份额的变化可以分为四类:一是持续回升,仅有中国和韩国;二是持续下降,如美国、日本、法国、英国;三是先升后降,如德国、荷兰、意大利、越南;四是先降后升,仅有俄罗斯。

由于疫情反复下的供应链恢复受阻,主要发达国家出口国市场份额的持续下降可以理解,而在油价上涨背景下俄罗斯出口份额的回升也在情理之中,但令人意外的是,为何此前一度认为可能在疫情后抢走中国外贸订单的越南,为何在2021年出口的市场份额反而回落了?

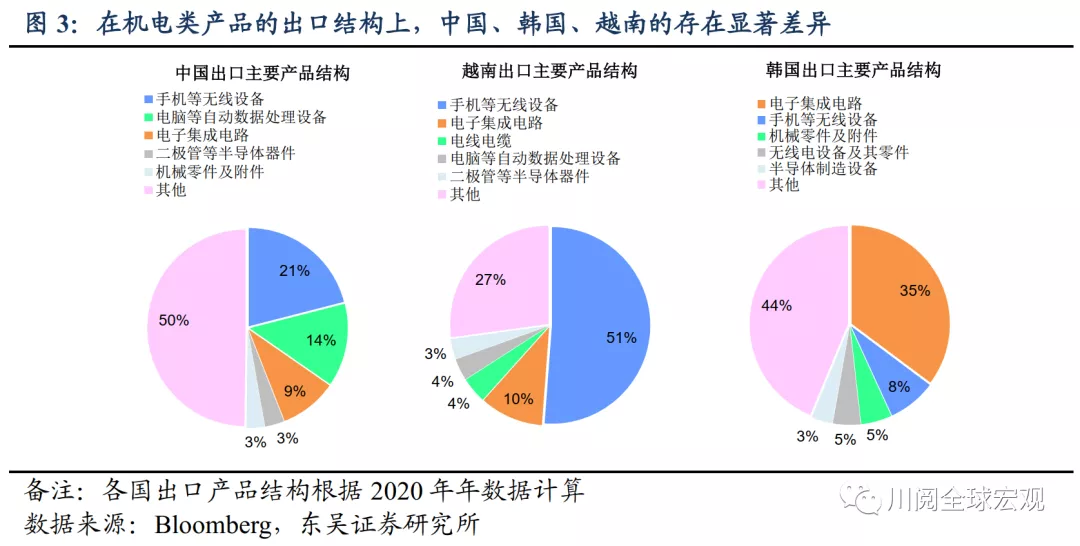

从主要产品的结构来看,中国和越南较为相似,都以机电类和纺织类出口为主。其中机电类产品占据了近半壁江山(2020全年分别为44%、42%),另一个出口大国韩国也是如此,机电类产品2020全年占比为41%(图2)。

但从机电类产品的细分结构来看,2020全年越南的手机类产品出口占比达到了51%,而中国的手机出口占比仅为21%,在其他产品的分布上也更为均衡(图3)。由此可见,由于过于依赖手机出口,2021年在全球“缺芯”的背景下,越南的出口所受的供给冲击最为明显,而中国在各类产品产业链上相对完整的优势则得以显现。

2021年中国和韩国出口份额的回升也受益于其相对复杂的产品结构。从出口产品复杂性指数来看,韩国(2.05)>中国(1.35)>越南(0.05),尤其是韩国电子集成电路的出口,其在韩国机电类出口的占比超过了三分之一,得益于其在该产品上的技术壁垒,电子集成电路出口成为韩国出口份额在2021年回升的主要支撑。

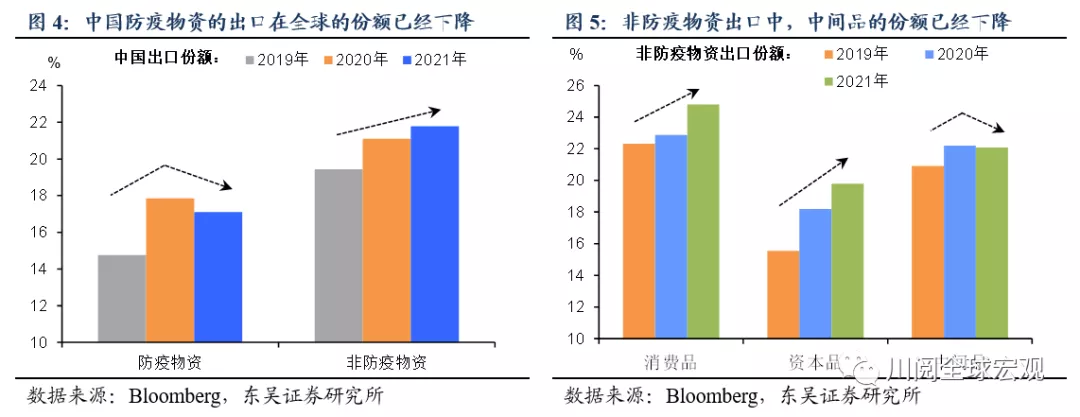

往后来看,我们观察中国2022年出口份额变化的关键在消费品和资本品出口。如图4所示,2021年中国防疫物资出口的市场份额明显下滑,已经中国出口份额的回升主要依赖于非防疫物资出口;而在非防疫物资出口中,中间品的市场份额已经下滑,主要靠消费品和资本品出口份额的回升在支撑(图5)。

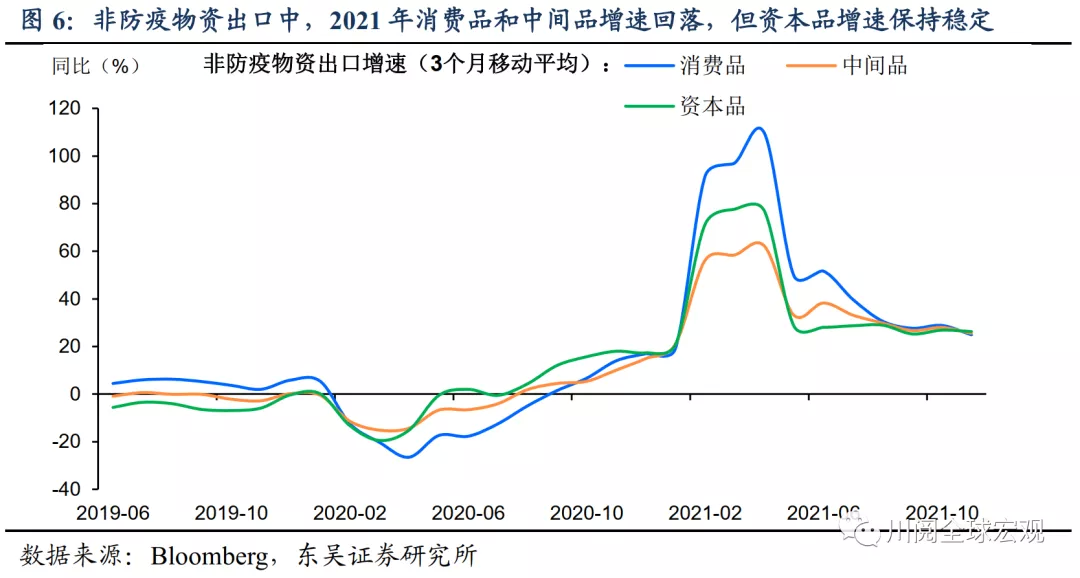

2021年非防疫物资出口中,资本品出口的增速一直保持稳定,有望成为2022年中国出口的主要支撑。如图6所示,2021年以来消费品和中间品出口的增速明显回落,但资本品出口相对稳定,鉴于发达国家以美国为代表的居民商品消费已经见顶,但企业资本支出尚未回到疫情前的趋势,我们认为在补库存和新一轮的资本开支周期下,中国资本品的出口将成为2022年出口的亮点。

风险提示:疫情扩散超预期等风险。

本文编选自东吴证券川阅全球宏观微信公众号,作者:陶川,智通财经编辑:杨万林