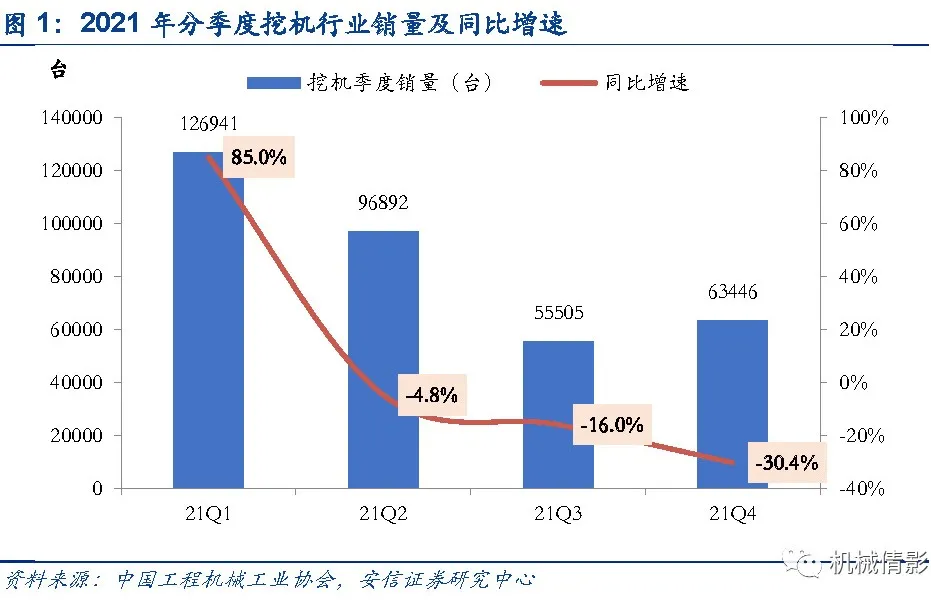

智通财经APP获悉,安信证券发布研究报告称,根据中国工程机械工业协会数据,2021年12月,挖机行业销量24038台,同比增速-23.8%,其中,国内1.5万台,同比-43.5%;出口销量8615台,同比+104.6%。从全年来看,2021年挖机销量超34万台,同比+4.6%。分季度来看,Q1-Q4销量增速分别85%、-4.8%、-16%、-30.4%。工程机械板块处于基本面底部,龙头公司均经过行业上行期和下行期考验,在当前行业下行阶段积极布局数字化、国际化转型升级,依靠创新驱动铸就更深护城河,具备中长期配置价值。短期催化剂包括:①需求端受稳增长政策催动形成实物工作量;②成本端原材料、运费下行有望实现盈利修复;中长期看格局优化和出口。建议关注低估值龙头三一重工(600031.SH)、恒立液压(601100.SH)、中联重科(000157.SZ)、浙江鼎力(603338.SH)等。

安信证券主要观点如下:

2021年全年挖机行业增速4.6%,表现符合预期,由于需求端和成本端两头承压,季度分化明显。展望2022年,我们认为在中央经济会议主基调“稳字当头”的背景下,提前适度进行基础设施建设,下游投资端有望边际改善,工程机械板块目前处于基本面底部位置,在政策催化叠加2021年“前高后低”的基数影响下,2022年销量增速有望逐季度回升,龙头企业估值较低,竞争力毋庸置疑,具备中长期配置价值。

2021年全年表现符合预期,季度分化明显: 2021年挖机销售超34万台,同比+4.6%(符合年初0-10%的预期)。分季度来看,Q1-Q4销量增速分别85%、-4.8%、-16%、-30.4%,前高后低,波动大。我们判断原因主要系:①2020年疫情影响下,一季度基数低,基数原因导致;②2021年成本端和需求端两头承压。从成本端来看,原材料和运费涨幅较大,一方面,影响制造业自身盈利,另一方面,也影响下游开工,尤其在钢材大幅涨价背景下,钢材占比较高的工程项目开工延迟,影响设备采购。从需求端来看,2021全年固定资产投资累计增速呈前高后低态势,基建投资由2月的35%下滑至11月的-0.17%,房地产投资由2月的38%下滑至11月份的6%,专项债发行节奏也不及预期,影响下游工程项目开工,进而影响客户购机积极性。

2021年出口表现亮眼,预计2022年仍将延续高两位数增长:2021年,挖机出口68427台,同比增长97%,一方面,海外进入疫情后需求复苏阶段,另一方面,国产品牌国际化布局日渐成熟,产品全球竞争力增强,叠加海外渠道布局完善。根据三一集团官微,三一重工2021年挖机销量突破10万台,其中国际销售超2.2万台,同比增长约120%,表现超越行业。2016-2021年,挖机行业出口复合增速为55%,展望2022年,我们预计出口仍将延续高两位数字增长,出后销量占比有望突破30%,工程机械市场结构进一步优化。

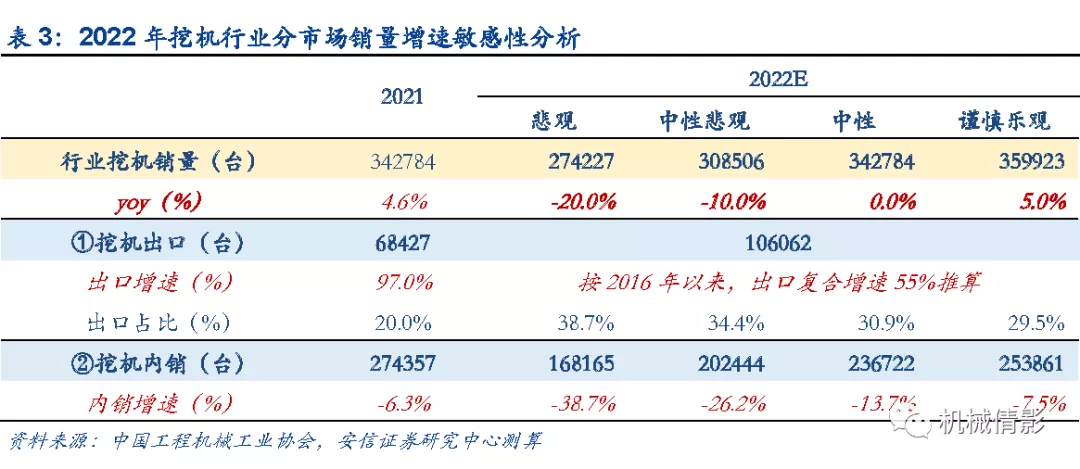

预计2022年整体表现“前低后高”,增速逐季度改善:展望2022年,在挖机行业增速-20%(悲观)、-10%(中性悲观)、0%(中性)、5%(谨慎乐观)四种情境下,按照过去十年各季度占比推算,22年行业增速表现“前低后高”,假设2022年行业增速为0%的情况下,单季度增速有望于Q2回正。

风险提示:基建投资不及预期;政策落地不及预期;市场竞争加剧导致盈利能力下滑;海外市场拓展受阻导致出口不及预期。

本文来源于安信证券工程机械行业报告,分析师:郭倩倩,智通财经编辑:杨万林