近期,百济神州在A股科创板上市,成为全球首个在美股、港股、A股——全球三大主要股票交易市场股票流通的企业,然而在创纪录的同时,却尴尬破发,随后,生物医药企业进入美国制裁名单的消息更加令医药投资者胆寒,药明生物盘中下跌最高幅度近25%,创该股上市以来最大跌幅,虽然后来被证实美国制裁与中国制药企业无关,却开启了医药股中最坚挺的CRO板块的下跌模式,大家关于中国创新药未来的认识又陷入迷茫。

百济神州破发,成为压倒创新药超高估值的最后一根稻草

百济神州堪称中国制药领域里的一朵奇葩,其诞生即自带光环,首个中国大陆出身的美国科学院院士、北生所所长王晓东和华尔街知名投资人、创建了知名CRO公司保诺科技的欧雷强作为创始人,成立伊始即敢于挺进当年跨国制药巨头竞争火热的靶点——PARP和RAF,一路创下多项中国药企纪录:首家在纳斯达克上市的中国生物科技公司,在美国首个上市中国创新药,首个股票在美股、港股、A股流通的企业。

除自研外,百济神州大力拓展license-in,首款商业化产品来自新基(现BMS),2017年与新基(现BMS)达成合作,获得了新基的商业团队及在中国的商业化产品维达莎(注射用阿扎胞苷,2018年在中国上市)、瑞复美(来那度胺,2013年在中国上市)和Abraxane(白蛋白结合型紫杉醇,2008年在中国上市)。

还有一点不同于其他国内药企的地方在于百济神州股权较为分散,没有控股股东和实际控制人,第一大股东为安进(Amgen)持股比例为20.19%,任何单一股东所持股权或表决权均未超过 30%,且直接持有公司 5%以上股份的主要股东之间不存在一致行动关系,因此,公司任何单一股 东均无法控制股东大会或对股东大会决议产生决定性影响。

从创始人、股东结构、上市历程到产品管线设计,百济神州一直走的是典型跨国制药企业(MNC)的路子,也是最被寄予希望成为中国首个MNC的制药企业,百济神州在产品管线上也给力的表现出自己深孚众望,除首款在美国上市的中国原创新药外,其license-out同样屡屡打破中国纪录,2021年初以总价22亿美元、预付6.5亿美元将PD-1单抗替雷利珠单抗部分海外权益出售给了诺华,总价和预付款均创中国创新药出海纪录,12月20日,又以总价近29亿美元将TIGIT抑制剂ociperlimab部分海外权益出售给了诺华,将license-out总价桂冠抢了回来,而替雷利珠单抗预付款6.5亿美元或许将在很长一段时间成为国内药企license-out的天花板。

百济神州的优秀让其当之无愧的扛起中国Biopharma的大旗,最直接的体现就是股价,当中国医药一哥恒瑞在年初从顶峰跌落的时候,人们认为纯粹的创新药企业才是中国药企的希望所在,百济神州依旧坚挺甚至迎难而上,而7月license-in的代表再鼎医药、云顶新耀开始下坡时,百济神州依旧不为所动,因为不仅有license-in,自研也足够优秀。而科创板上市破发终究让人们对中国创新药信念产生了根本性的动摇,随后因美国制裁风波而引发的动荡更是险些将信念摧毁,开启了医药板块中最坚挺的CXO集体下行。

供求关系转换才是医药股的真相

时间拉回2015年,彼时百济神州尚未登陆资本市场,国内创新药(即使是me-too)稀缺,临床普遍造假,注册审评堆积,仿制药高价且质量堪忧,国家整体转型而医药积重难返,然后,“722惨案”药监局主动拉开了中国医药研发的遮羞布。

供求关系不仅仅是医药企业和患者、医疗机构,还有政府和医药行业。政府不仅手握药品上市这一出口,还是药品的最大买方。当市场上仿制药极度的供大于求且质量参差不齐的时候,政府选择了出手是再正常不过的事情,继而后续研发端推出如《关于改革药品医疗器械审评审批制度的意见》、《化学药品注册分类改革工作方案》、动态飞行检查、药品上市许可持有人制度、新《药品注册管理办法》等一系列接轨国际标准的政策,市场端开启国家集中采购、国家重点监控合理用药药品目录、两票制等措施挤出中间环节水分。

而近期无论是《以临床价值为导向的抗肿瘤药物临床研发指导原则》还是上市尺度改变均是切断me-worse的幻想,降低me-too的期望,以引导创新药走出舒适区,向不确定性和风险更高的first-in-class和me-better进军,而license-in方面,跨国药企和传统药企已经群狼环伺,鼓励VIC就变成了奢望。

资本市场中,资本间同样存在供求关系的变化。随着近几年的一系列政策变化,一级市场日趋火热,融资金额屡创新高,优质一点的企业原来需要求着融资,变成资金迫切入局。二级市场中,部分早期投资创新药企的资本需要套现离场,而新进资本却需要股价要合适一点。造成一二级市场几乎倒挂,破发成了无可避免的事。

医药投资,尤其是创新药投资,对专业知识要求极高,而中国散户又占比非常大,同时很多机构的人员虽然履历漂亮但并不一定适用,造成了资金大部分时间不是等风来,而是在追风,就像时下中药股大涨,并不一定就真的是因为其处于价值低谷或未来前景无限,而是医药资金无他途可去。国家鼓励的中药创新应该是与科学相结合,而非将玄学进行到底,获得诺贝尔奖的青蒿素本质是化药,中药仅提供了线索,想以中药之玄对垒全球新药,无异于用方天画戟挑战AK47,那画面很是清奇。

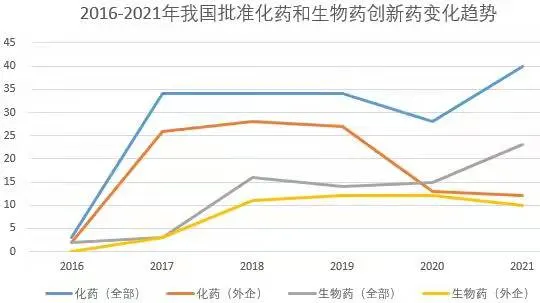

数据来源:医药魔方

人才供给方面,国内创新药企业核心人员大多来自本土或海外跨国药企,习惯了MNC大开大合的me-too手法,但初创企业又缺乏跨国药企的底蕴,在追逐速度时,难以潜心从源头再出发,毕竟很多时候,赚钱多少与做的事情重要、正确与否并非正相关。

中国创新药的未来

当前,创新药企业的稀缺属性早已不复存在,无论是较为成熟的小分子、单抗,还是新兴的mRNA、siRNA、ADC、单抗、双抗、基因编辑、细胞疗法、外泌体等,每当一个重磅效果的药物出世,行业的模仿创新能力总是能迅速使其成为红海,任何赛道只能火热一时,将创新药的科技属性体现的淋漓尽致。

因此,欧美日等药监机构为促进创新药开发企业合理利用资源,在注册审批上对于同机制药物都是鼓励第一批,限制第二批。第一批可以享受快速通道、加速审批、附条件上市等优渥待遇,甚至很多仅凭借1期临床数据即被批准上市,但第二批则如没有适应症的变化,大多需要头对头,以证明其优效性。

创新药是极度依赖源头创新又分秒必争的高风险行业,以生物药的PD-1单抗和小分子的KRAS G12C抑制剂为例。本庶佑很幸运与小野制药合作开发出首个PD-1单抗——纳武单抗,后来又获得了BMS的鼎力支持,然而在市场上依旧败于默沙东帕博利珠单抗。KRAS G12C抑制剂的开创者Kevan Shokat则选择了自创公司,虽然后期傍上了强生,但在进度上被安进和Mirati反超已无可挽回。

因KRAS G12C抑制剂,Mirati股价从2017年最低点的2.7美元到2020年末上涨近百倍,而在安进靠1期临床试验结果提交上市申请后又开启下跌模式,当前股价距股价2020年末的最高点几近腰斩,但市值仍近80亿美元。作为同样无产品上市的创新药企业,vTv Therapeutics则凄惨的多,股价从初上市的14美元一路跌到当前的1.02美元,市值仅剩9184万美元,为了开展1型糖尿病治疗药物TTP399的 3期临床试验,将裁员69%以节省支出。相比而言,国内企业则幸运得多,很难想象当前有哪个国产创新药会为了3期临床试验的费用发愁。

国家对国产创新药的支持从早期投资的政府引导基金到各种奖励政策再到支付端的医保、市场准入都给足了机会,只是积弱多年的国产创新药,即使经历一路鸡血,也无法在短短数年内完美滑过欧美几十年趟下的坎。回归价值、估值两极分化或许同样是未来中国创新药企业不得不面对的现实,仅靠人们对创新药的热情,很难成为推高企业估值的理由,回归理性不可避免。

资本市场,没有时间的朋友,单一个创新药更是一个充满不确定性的周期性产品,因为资金、政策、情绪而炒起来的行情终有退潮的一天。真正的创新意味着真正的高风险,也意味着潜在的高回报,眼前的开拓药业、信达生物或许只是一个开头。中国已成长起来的人才资源、日趋完善政策制度以及愈发良性的创新环境和意识为这个行业提供了无限的可能,估值合理又有一定稀缺属性的创新药企业依旧会受到资金的追捧,例如12月30日在港股上市的国内小核酸药第一股圣诺医药,发行价65.9港元,不足50亿港元的市值和积淀已久的项目储备显然令其具备上升潜力。

总之,技术只是手段,切实的疗效和安全性才是药物立身之本,专利则是护身之剑,透彻的研究疾病临床需求、靶点的潜在机制、药物的优化机会或许是未来创新药企业寻找自身方向的必经之路,从拥挤的赛道中散开,寻找自身创新机会,无论是first-in-class、best-in-class还是first-in-disease,能够拥有全球视野、不心存侥幸的进行创新药开发,未来才有机会。

本文来源于微信公众号“医药魔方”,作者andrewmed;智通财经编辑:文文。