智通财经,中金近日发表研报表示,中国金茂(00817)发布公告表示管理层和执行董事近期购买公司普通股,这增强了该行对公司2017 年上半年业绩的信心,重申“推荐”评级,目标价3.48港元。

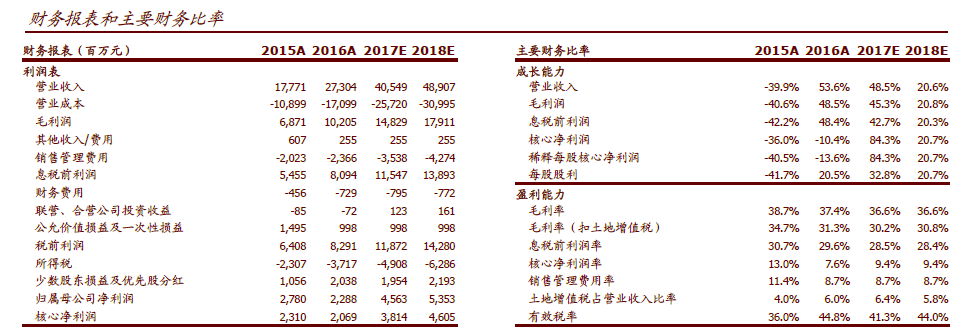

考虑到未结算的一级土地开发预售额(由2016 年带入)可于现期结算,我们预计公司2017 年上半年增长强劲,根据我们的测算,这部分收入可达52 亿元,相当于2016 年上半年的60%左右。另外,2016 年末330 亿元未结算的预售额预计可于2017 年结算,进一步提供增长动力。

利润率的改善具备较高确定性。中金预计一级土地开发业务的毛利率在60%左右(地产销售毛利率25%左右),将有力推升公司整体毛利率。同时,预计公司2017 年核心净利率将提升2 个百分点左右。

半年期股利支付可期。除了业绩强劲外,今年还是公司在香港上市的十周年,该行预计公司可能会派发特殊股利。

下半年预售占比较大;销售目标预计可轻松实现。预计2017年上半年公司有望完成1/3 的销售目标(2017 年前5 个月已完成26%),与公司计划一致。虽然销售进度暂时落后于同行业可比公司,但是随着下半年新推货源的增加(尤其是在北京、上海、杭州和南京等核心一、二线城市),以及长沙、南京的一级开发地块(约70 亿元)的集中推出,公司销售额有望在下半年迎头赶上。

估值建议:考虑公司2017 年上半年业绩强劲,维持推荐评级并上调目标价11%至3.48 港元,对应25%的上涨空间和对应9.7 倍2017 年预测市盈率,较2017 年预测每股净资产值折让46%。目前公司交易于7.6 倍2017 年预测市盈率。

风险:一级土地预售交付情况不及预期。

![]() 公司研究_中金公司_张宇_中国金茂(00817)预计2017年上半年表现强劲,重申推荐_20170621.pdf

公司研究_中金公司_张宇_中国金茂(00817)预计2017年上半年表现强劲,重申推荐_20170621.pdf