智通财经APP获悉,华安证券发布研究报告称,新能源车销量高增拉动电池放量,预计动力电池2021/2022年全球装机量将达到290/450GWh,国内达到155/230GWh。2022年随中游材料部分环节产能逐步释放,高企的材料价格有望缓解;同时电池厂与整车厂商协商价格且逐步建立金属联动机制,可有效缓解电池厂成本压力,毛利得以修复;下游高需求趋势下,电池厂商前期产能扩张得以释放,出货量将大比例提升,有望迎来量价齐升的良好局面。受益标的:宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)、孚能科技(688567.SH)。

华安证券主要观点如下:

磷酸铁锂风头正劲,高镍三元未来可期

新能源车销量高增拉动电池放量,国内外动力电池装机量同比大增。2021年1-11月全球动力电池装机量达到250.8GWh,同比增长112.1%,该行预计全年装机量将达到290GWh,2022年全年装机量达到450GWh,继续保持增长态势;国内层面,截止到11月底,我国动力电池装机量达到128.3GWh,占据全球近一半的电池装机量,同比增长153.1%,超过全球平均增速,步入年末,受下游需求拉动,装机量增速进一步提升,预计全年装机量有望达到155GWh,明年各类车型陆续上市,增长趋势不减,该行预计2022年国内动力电池装机量有望达到230GWh。

磷酸铁锂保持高增速,产量及装机量均超越三元。在2018-2020年间,国内由于补贴政策的倾向性,三元电池产量一直高于磷酸铁锂电池,而今年以来,受益于技术迭代以及成本优势,且补贴退坡,车企及电池企业给予不同定位车型配备不同动力电池,再者储能、两轮车等非动力电池需求逐步爆发,磷酸铁锂电池开始加速。从产量来看,三元电池5月份开始被磷酸铁锂反超,当月磷酸铁锂电池产量占比达到63.6%,随后一直保持领先优势。

装机量较产量表现略有滞后,磷酸铁锂电池装机量于7月份成功超过三元电池,并于8月9月拉大差距。为满足下游高增的需求,动力电池厂商加大对磷酸铁锂产能的布局,除了传统磷酸铁锂正极材料企业德方纳米、裕能、龙蟠科技等加速产能扩张,化工企业龙佰集团等也跨界布局磷酸铁锂产线。该行认为,磷酸铁锂将凭借自身的成本优势叠加能量密度改善的情况下,2022年将在产量以及装机量继续保持60%以上的市场占比。

磷酸铁锂优势明显,抢占中镍三元市场份额。磷酸铁锂凭借着其高安全性、低成本优势及高循环寿命,在国内补贴退潮的背景下,在储能、低续航车等领域持续焕发活力。而随着CTP、刀片电池的技术突破,铁锂电池的能力密度得到提高,使其在中高续航乘用车占有一定市场份额,众多厂商相继推出铁锂版本车型。今年以来,磷酸铁锂不断提升市场占比,就正极材料产量来看,截至年末,磷酸铁锂正极产量市场占比提升的份额与以5系为代表的的中镍材料减少的市场份额接近,该行认为,在磷酸铁锂市场竞争优势逐步显现的情况下,将进一步向中镍三元应用领域渗透。

高镍三元向上趋势不减,未来可期。从技术迭代和规模优势的角度考虑,高镍三元依然是未来动力电池的主要技术路线。一方面,动力电池需解决续航里程的痛点,解决方式则是提高电池能力密度,相对于CTP和刀片电池从物理层面进行技术迭代,电化学材料体系的升级则是未来技术进步的关键,目前三元电池这一技术指标的提升空间优于磷酸铁锂电池,通过增加电池正极材料镍的占比可使得正极材料活性与放电比容量增强,从而有效提高电池能量密度。另一方面技术更迭是不可逆的,尽管在技术迭代的初期,新技术面临着成本较高、产品性能不够稳定、消费者惯性和信任成本等诸多问题,但随着技术工艺逐步成熟,产能不断释放,上述问题将逐步完善。目前,在电池厂商逐步量产成熟的进步过程中,车企针对车型定位选择高镍的布局下,高镍电池占比也稳步提升。2021年1-10月,国内三元高镍材料产量(NCA型和811型)达到11.8万吨,同比增长258%,而随着搭载高镍电池的新车型陆续推出,预计高镍电池需求将超过行业平均增速。

龙头领跑扩张,二线竞争激烈,明年盈利有望改善

从近年全球动力电池的出货份额来看,中日韩企业牢牢占据前十名额,CR10占比接近85%以上,宁德时代与LGC共同分享全球动力电池近一半的市场份额,头部企业因为进入行业早,技术积累深厚,不断投入进行产品研发,绑定整车客户,继续扩大竞争优势。

其中宁德时代随着近年来中国新能源车的高速发展,长期保持出货量第一,受益于国内疫情管控因素,国内装机快速恢复,随着海外客户开始放量,宁德时代全球市占率有望进一步提升。2021年1-11月宁德时代全球装机量达到79.8GWh,同比增长180.1%,全球市占率31.8%,与第二名的LG化学继续拉开差距。

而从国内动力电池的格局来看,宁德时代则是绝对的龙头,市占率50%以上,比亚迪紧随其后,二线厂商例如国轩高科、孚能科技、亿纬锂能、中航锂电积极扩产布局,2020年CR5为79.5%,而2021年1-11月CR5则达到了83.3%,其中中航锂电累计装机量市占率有去年的2.4%提升至6%,超过传统电池厂商国轩高科和力神,与稳定的头部格局相比,二线厂商竞争尤为激烈。

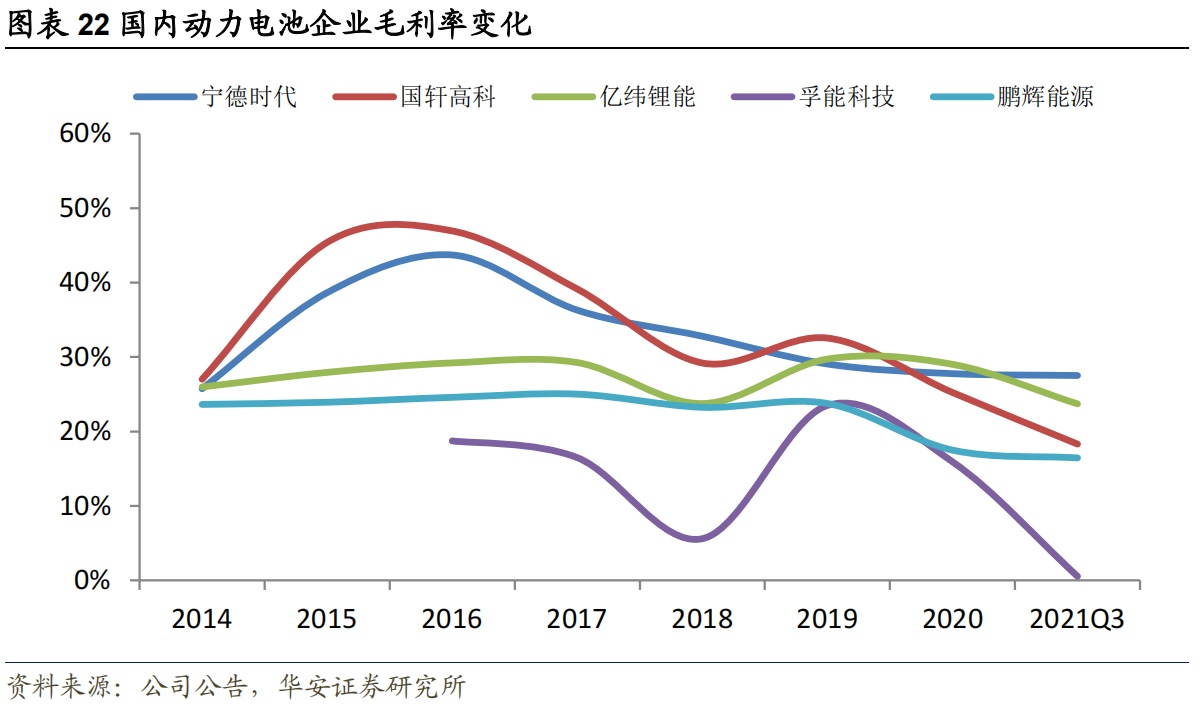

随着动力及非动力锂电池需求持续提升,上游及中游各环节不同程度的涨价给以电池厂及整车厂成本压力巨大,今年动力电池厂商毛利普遍下降,但长期锂电成本曲线下降以及产业链稳步发展才能持续推动新能源车渗透率提升及各环节利润合理化,所以短期高昂成本传导以及有效合理的金属联动定价机制都对于产业是进步有利的方向。整车厂来说,资源倾向新能源车,车型与市场布局优先级更高,对电池厂来说,成本传导更致力于长期技术进步及成本下降提升全球竞争力。该行认为,2022年随着中游材料部分环节产能逐步释放,高企的材料价格有望得到缓解;此外,电池厂与整车厂商协商价格且逐步建立金属联动机制,可有效缓解电池厂成本压力,毛利得以修复;同时,下游高需求趋势下,电池厂商前期产能扩张得以释放,出货量将大比例提升,有望迎来量价齐升的良好局面。

宁德时代全球布局竞争优势明显,海内外电池企业加速抢占车企份额。宁德时代作为全球电池龙头,几乎覆盖所有的国内自主及合资整车厂,配套海外宝马、戴姆勒、大众、丰田、PSA、现代等,进入特斯拉供应链,并且进入欧洲建立生产基地。竞争优势明显。

国内二线电池企业积极开拓国内客户的同时,也加速进入海外客户供应链,孚能科技取得戴姆勒订单,亿纬锂能进入戴姆勒、宝马、福特。与此同时,大众入股国轩,戴姆勒入股孚能,一方面反映了整车厂对于动力电池供应链安全的忧虑,逐步从与供应商合作保证电池供应,到自研掌握核心技术,最终自产自有动力电池;另一方面动力电池供应商会因为绑定头部整车厂而有一个技术和市场的提升空间,有望跻身动力电池第一梯队。

储能锂电爆发在即,市场空间星辰大海

能源转型大势所趋,锂电储能成长曲线凸显。储能作用是调节用电高峰、提高用电效率,对于促进能源结构向低碳转型起到重要作用。储能方式主要包括物理储能和化学储能,截止2020年底,全球累计储能装机规模为191GW,其中90%为物理储能中的抽水蓄能,但此类技术受地理因素限制较大,而电化学储能具有不受地理因素限制、快速响应能力强等特点,正在大规模商用部署中,有望逐渐成为主流储能方式。

政策端:中国政策要求新能源风光发电强配储能设施,配置比例10%-20%,容量时间2小时;美国方面,自2019年颁布《储能税收激励和部署法案》以来,多次出台相关政策发展储能设施,多个州开始逐步储能规划;欧洲方面,欧盟及德国、英国等主要国家出台一系列储能激励政策,2020年欧洲装机量再次刷新记录。需求端:光伏、风能发电加速并网,需要对应配套储能系统以应对发电具有波动性;5G基站建设需求高密度能量电池以取代铅酸电池,加速储能锂电需求放量。该行预计2023年全球储能领域锂电新增装机有望达到61GW。

本文来源于华安证券新能源与汽车行业报告,分析师:陈晓,智通财经编辑:杨万林