在2021年的最后一个月中,新能源乘用车市场再次用破纪录的月销量为高景气度的全年做了完美谢幕。

虽然由于燃油车的持续销量不振而导致整体乘用车市场销量一般,12月乘用车市场零售销量为210.5万辆,同比下降7.9%,但12月新能源汽车零售销量达到47.5万辆,同比增长128.8%,环比增长25.4%。全年来看,新能源汽车累计零售298.9万辆,同比增长169.1%,1-12月渗透率14.8%,较2020年5.8%的渗透率提升明显。

值得一提的是,继11月新能源汽车乘用车批发破万辆的车企突破14家以后, 12月月销过万的车企仍旧保持在14家未变(比亚迪(002594.SZ)93338辆、特斯拉(TSLA.US))中国70847辆、上汽通用五菱60372辆、长城汽车20926辆、奇瑞汽车20501辆、吉利汽车(00175)16831辆、小鹏汽车(09868)16000辆、上汽乘用车14868辆、广汽埃安14500辆、理想汽车(02015)14087辆、一汽大众11213辆、蔚来(NIO.US)汽车10489辆、长安汽车(000625.SH)10404辆、合众汽车10127辆),且销量都有不同程度的增加。

如果说2009年,我国启动了“十城千辆节能与新能源汽车示范推广应用工程”,通过补贴的形式进行新能源车的政策推动,是正式开启了新能源汽车的发展元年,那么2021年,则是我国新能源汽车在经历了补贴退坡波动,疫情扰动,缺芯影响等不利因素后重新崛起的一年。

华尔街见闻•见智研究将对2021年整个新能源汽车市场的主要车企(包括特斯拉、比亚迪、造车新势力等)的销量对比,全年总结以及未来的重要布局,和中欧美三大主要新能源汽车市场的全年横向对比,2022年的发展预期,以及相关政策和补贴情况,进行全面梳理。本次报告着重于主要车企方面,下一篇报告将对中欧美市场进行详细剖析。

一、特斯拉销量即将突破百万大关

12月作为四季度的最后一个月,特斯拉用创新高70847辆的销量为2021年画上了圆满的句号,其中出口仅245辆,其他全部在我国市场进行了销售,从2021年我国特斯拉前几个季度的出口量数据可以发现,特斯拉出口都是季初出口猛增,季末出口降低,所以并不算意外。

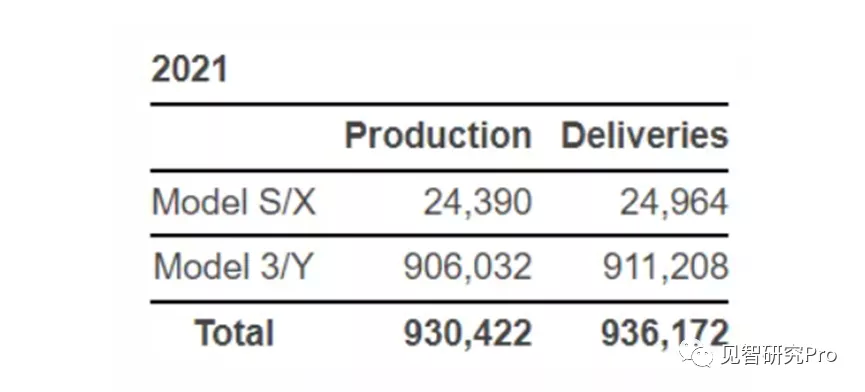

除此之外,从近期特斯拉公布的2021年全球销量来看,特斯拉全年共生产约93.04万辆汽车,交付量达到936172 辆,交付总量同比增长高达 87.4%,虽然总体销量没有突破百万大关,但是也就是只差临门一脚。

其中Model S和Model X车型交付24964台,Model 3和model Y车型交付911208台,可见价格较为亲民,走量的Model 3和model Y车型仍是特斯拉未来发展的主力,这也是特斯拉2022年销量突破百万大关的底气所在,这一点在特斯拉所布置的全球四大工厂车型产能上也有所体现。

根据特斯拉目前全球四大工厂的产能来看,2022年特斯拉销量有望达到200万辆:

(1)加州工厂:扩建完成后,产能80万辆/年左右,目前只有60万辆/年,生产Model S、Model X、Model Y和Model 3。

(2)上海工厂:产能在50万辆/年左右,生产Model 3和Model Y,产能扩建后可达到90万辆/年。

(3)德国柏林工厂:2021年年底开始逐步投产,生产Model Y和Model 3,规划产能在50万辆/年。

(4)德州工厂:2022年开始逐步投产,生产Model Y、Model 3和Cybertruck,规划产能在50万辆/年。

二、新势力一线稳固,二线分化

正如华尔街见闻•见智研究在11月文章 《造车新势力财报大PK,销量分化已有端倪 | 见智研究》 中所说,造车新势力一线品牌2021年处于销量十万大关的临界点,这既是目标也是起点,一旦突破将会形成质变,一如特斯拉花了十年时间才达到10万大关,但是突破后仅用了不到4年时间就已经接近百万销量。造车新势力要想成为未来颠覆燃油车格局,开展新能源汽车时代的重要一员,走量是必不可少的,从2021年的销量数据来看,造车新势力的确有这个潜力。

(1)小鹏拿下新势力销冠

小鹏汽车12月交付量达到了16,000台的高位,同比增长181%,实现了自9月份以来连续四个月销量超万辆的成绩,而且对比小鹏在三季度做的四季度展望,12月指引上限是1.1万辆,小鹏实现了大幅突破,实际超了45%。小鹏全年销量达到98182辆,是2020年交付量的3.6倍,位居造车新势力首位,也是最接近10万大关的新势力。

值得一提的是,造车新势力也逐渐开始进军海外市场,华尔街见闻•见智研究认为,车企的崛起都是从本国开始发展然后延续到国外,特斯拉也是先在美国发展,然后在进入中国这个最大的新年年有汽车市场,最后才发力到欧洲。我国的造车新势力同样如此,小鹏的主力产品P7在2021年年中已经在全球新能源汽车渗透率最高的挪威(月渗透率一度超过90%)开启了订购,之后有望在欧洲实现走出国门的第一部。

(2)蔚来实现2年销量翻番,补能体系成为下一重点

蔚来12月份交付新车10,489辆,同比增长49.7%,但环比出现下滑3.58%,也是12月份造车新势力中唯一一家出现环比下滑的车企,同时也是一线蔚小理中唯一一家没有超此前12月指引上限的新势力。好在全年销量数据仍然亮眼,全年销量达到91429辆,处于造车新势力销量排名第二名,同比增长109.1%,连续两年实现销量翻番。

除此之外,蔚来的补能体系的发展也值得关注,截止到2021年,蔚来在全国布局了605座超充站、3404根超充桩、626座目的地充电站和3461根目的地充电桩,并接入了450000+根第三方充电桩。而根据蔚来的规划,在2022年,蔚来将在中国市场累计建成1300+座换电站、6000+根超充桩和10000+根目的地充电桩。

(3)理想插混市场份额近20%

理想汽车仅凭借一款理想one车型就在2021年的最后一个月实现交付14,087辆,完成连续两个月超万辆的水平,也是我国造车新势力中唯二实现了指引超预期的造车新势力,在此前三季度中理想对于四季度的进行了展望,理想12月份的指引上限也是1.1万辆,而真实销量则是大幅超了28%。而全年销量来看,理想汽车全年销量达到90491辆,同比增长177.4%。

值得注意的是,理想在2021年逐渐兴起的插混市场占据不小的份额,其中比亚迪所有DMI车型整体占据了插混市场44%左右的份额,排名第二的理想仅凭一款理想one占据了18%左右的份额,两家合力就占据了插混市场60%以上的份额。而排名三,四名以及之后的上汽,华晨宝马等的份额就瞬间拉开了差距,下降较为严重,多集中在4-6%左右,而且从目前整体的销量情况来看,2022年,前两家理想和比亚迪和后面跟随者的差距将会越拉越大。

(4)二线造车新势力差距拉开

我国造车新势力除了一线的蔚来、小鹏和理想以外,还包括紧随其后的哪吒、零跑和威马。新势力第一梯队已经开始逼近年销10万辆关口,之间的差距并不大,而第二梯队全年总交付量却散布在4万-7万之间,之间差距逐步拉开。

哪吒在12月一共交付了新车10127台,同比增长236%,连续两月销量破万,全年销量达到69674辆,同比增长了362%,是二线造车新势力的销量冠军,从哪吒的全年销量走势来看也是极为超预期,实现了连续十个月环比增长,从年初2000辆左右的水平上升到年末的万辆,用一年的时间完成了蔚小理数年才达到的高度。

零跑12月同样创下月度销量新高,销量达到7807辆车,在同比增长368%的同时,环比增长也是月度新势力最高达到39%,虽然上半年销量波动较大,但是下半年销量得到了稳定增长,全年总交付量达到43121辆。

最后,曾经与蔚小理并肩的威马毫无疑问在2021年全面落后了,12月销量虽然也创下了新高5062辆,但是从全年销量数据来看增长乏力,基本上稳定在4千-5千辆左右的水平,2021年全年总交付量为44157辆。

三、2021年,比亚迪完成两大目标

比亚迪在2021年主要完成两大目标:第一个目标是实现燃油车向电动车的加速转型,第二个目标是在较为成熟王朝系列之外,再创立新的新能源汽车系列(海洋系列和军舰系列)。而在在新的2022年,比亚迪的重心将进一步放在新款车型上,包括插混的驱逐舰05、汉DM-i等,以及纯电动的海洋系列如海鸥、海狮、海豹等。

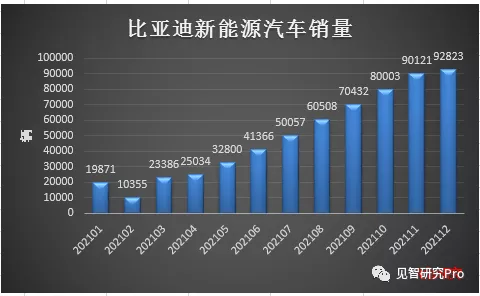

比亚迪12月汽车整体销量为99,112辆,同比增长75.97%,其中新能源乘用车为92,823辆,同比大增236.4%,但环比增长仅3%,主要是因为12月下旬比亚迪工厂受到西安疫情影响,西安汽车生产基地的产量受到一定程度影响,这也使得比亚迪结束了此前新能源汽车销量一月增一万的趋势。

从全年数据来看,2021年比亚迪全年累计销量达到740,131辆,其中新能源汽车方面,2021年全年共计销售603,783辆新车,较去年同期大增218.30%,超预期完成年销40万辆新能源汽车目标(电动与插电混动各20万辆):

(1)纯电动:全年销量为320,810辆,较去年同期增长144.95%,其中于2020年7月上市的王牌产品比亚迪汉累计销量接近12万辆,实现了月均近1万辆的销量水准;而2021年8月才上市的新品海豚,12月销量就已经突破1万辆,2022年销量可期。

(2)插电混动:全年销售272,935辆,同比暴增467.62%,在整个插混市场占比45%左右,其中王牌产品秦Plus DM-i车型累计销量超11万辆,成为插混车型年度销量冠军;宋Plus DM-i累计销量突破7.5万辆,成为插混年度销量亚军。

本文编选自见智研究Pro微信公众号,作者:吴悠,智通财经编辑:杨万林