智通提示:

中金称,医药行业估值吸引力逐渐显现,港股看好药明生物(02269)、信达生物(01801)、康方生物-B(09926)、海吉亚医疗(06078)及时代天使(06699)等。

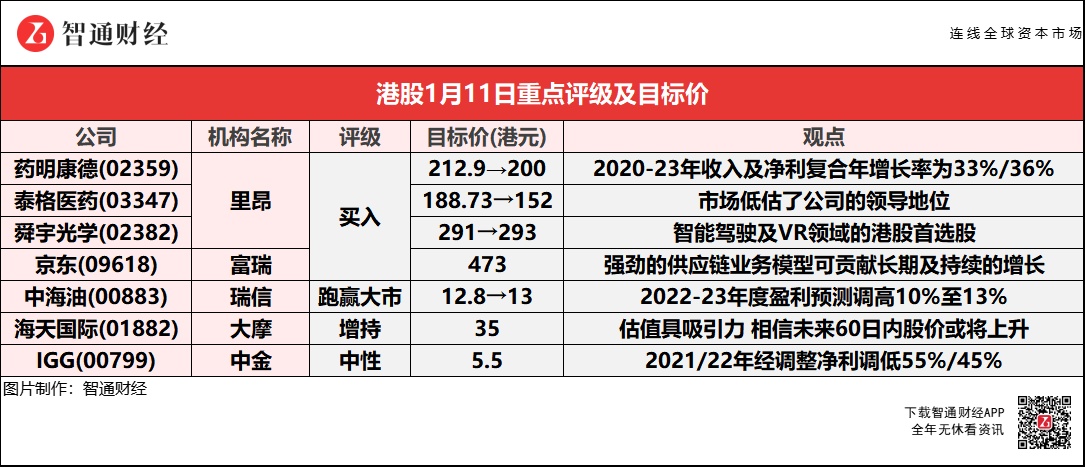

中金称,由于IGG(00799)新游推广进度不及预期,《王国纪元》收入低于预期,下调2021/22年收入8%/3%至60.3/65.4亿港元;由于投资亏损及费用投入超出预期,下调2021/22年经调整净利55%/45%至4.4/6.6亿港元。

里昂预期,药明康德(02359)在综合服务、强劲研发队伍及主动投资新科技下,市占将继续扩大,2020-23年收入及净利润复合年增长率预测为33%/36%。

里昂将舜宇光学(02382)视为智能驾驶及VR领域的港股首选股,目标价看至293港元,但下调2021-22财年盈利预测16%及19%。

里昂:维持药明康德(02359)“买入”评级 目标价降至200港元

里昂预测,药明康德(02359)2020-23年收入及净利润复合年增长率为33%/36%。公司在全球小分子药的市占由2019年下半年的11.5%,升至去年上半年的14.1%,预期其在综合服务、强劲研发队伍及主动投资新科技下,市占将继续扩大。公司已发展独特的合约研发与生产组织模型,从临床测试前到制药生产汲取整个价值链,同时也建立全球最大化学队伍以满足多元需求。

该行表示,公司将透过其综合服务及强劲执行力,强化于全球小分子药研发外判的领导地位。受惠全球及中国研发需求上升,导致客户订单持续填满公司扩大的产能,公司今明两年盈利清晰度高。细胞及基因治疗合约、研发及制造组织模型投资为长期投资,但仍受制于成本削减技术突破时间。有关业务占公司去年首三季收入4%,公司2020年在有关方面的全球市占为6.7%,全球排名第四。

里昂:维持泰格医药(03347)“买入”评级 目标价降19.5%至152港元

里昂将泰格医药(03347)目标价由188.73港元下调19.5%至152港元,上调2021-23年收入预测7%至19%。泰格医药过去半年股价调整,反映市场对中国医药创新展望的谨慎态度,但认为市场低估其的领导地位,预期公司将强化其于受托研究机构部门的主导地位。

报告中称,公司可透过其具有经验的临床测试运作队伍、丰富项目经验及强劲往绩增加市占,纵使生物科技股估值去年下半年调整,同期强劲的中国医护融资意味市场对探索高质量项目的兴趣。该行也见到临床测试外判需求持续强劲,公司持续的医药临床测试项目从218项增至491项,公司的高毛利率新业务也将成为新增长动力,受惠于客户需求多元。

里昂:维持舜宇光学(02382)“买入”评级 目标价调高至293港元

里昂将舜宇光学(02382)视为智能驾驶及VR领域的港股首选股,目标价由291港元小幅上调至293港元,但下调2021-22财年盈利预测16%及19%,报告提到,公司去年12月的出货量于市场预期之内,而去年其Android智能手机装置及车载业务是充满挑战的一年,但其苹果公司镜头设备、车载镜头、光学雷达(LiDAR)、虚拟实境(VR)/扩增实境(AR)及红外业务发展不错。

富瑞:维持京东集团-SW(09618)“买入”评级 目标价473港元

富瑞预期,京东集团-SW(09618)第四季收入同比增21%至2710亿元(人民币.下同),非通用会计准则净利润为约29亿元,非通用会计准则净利润率同比稳定至约1.1%。京东零售方面,预期收入同比增长19%,经调整营业利润率维持稳定;新业务方面,预期京东的社区团购业务规模将于第四季持续增长。另外,京东强劲的供应链业务模型将可为集团贡献长期及可持续的增长。京东成为中国中央电视台春节联欢晚会独家官方合作伙伴可增加其曝光,也可加强其品牌效应,以及对其供应链业务模型及强劲的供应商网络的认可。

瑞信:维持中海油(00883)“跑赢大市”评级 目标价调高至13港元

瑞信上调中海油(00883)2022-23年度盈利预测10%至13%,以反映原油价格的调升。报告提到,基于将今明年布伦特原油价格预测由每桶69/62美元,调升至每桶75/68美元,相信今年市场持续出现供不应求的情况,且一旦Omicron疫情减退,预计为石油需求带来潜在上行;而长线原油价格预测维持在每桶62美元。

大摩:予海天国际(01882)“增持”评级 目标价35港元

大摩相信,海天国际(01882)股价将在未来60日内上升,发生机率70%至80%。此外,公司11月至12月的月度新订单增长,相比8至10月的同比下降有所改善,12月新订单实现同比持平,好于市场预期,因此认为海天国际在2022年的收入和新订单将继续增长,而现价相当于2022年预测市盈率9倍,估值具吸引力。

中金:维持IGG(00799)“中性”评级 目标价下调45%至5.5港元

中金称,由于IGG(00799)新游推广进度不及预期,《王国纪元》收入低于预期,下调2021/22年收入8%/3%至60.3/65.4亿港元。由于公司投资亏损及费用投入超出预期,下调2021/22年经调整净利润55%/45%至4.4/6.6亿港元。该行预计2H21公司收入将同比下降8%至27.9亿港元,全年收入同比增长10%至60.3亿港元。2H21收入同比下降主要因《王国纪元》表现低于预期,且公司大部分新游测试优化时间超出预期。

报告提到,公司此前预计《时光公主》将于2H21加大投放,现已推迟至2022年1月,目前公司仍在持续优化玩法、丰富游戏内容,根据AppAnnie数据,该游戏下载量仍保持增长趋势,但受限于故事书玩法对内容持续产出的较高要求,用户认可度还有待观察,该行预计游戏流水将较1H21有所下滑。放置卡牌游戏《MythicalHeroes》于10月16日上线后,用户数及流水快速增长,但由于上线后仍处于前期的优化调整期,其对2021年流水贡献较低,该行预计其将在2022年贡献更多收入增量。此外,公司预计《Yeager》《命运之怒》及《ProjectMR2.0》也将于2022年陆续上线。

中金:医药股估值吸引力逐渐显现 看好药明生物(02269)、信达生物(01801)等

中金称,港股看好药明生物(02269)、信达生物(01801)、康诺亚-B(02162)、康方生物-B(09926)、荣昌生物-B(09995)、海吉亚医疗(06078)及时代天使(06699)。

报告中称,医药行业中估值水平较高的核心资产和CXO(研发及生产外包服务)、医疗服务等子行业特别明显。从资金面看,全行业基金对医药行业的配置已经降到了非常低的水平;从核心公司的估值水平来看,已经降低至近三年的中下水平,估值吸引力逐渐显现。虽有短期疫情影响,但龙头公司通过较强的经营管理能力,仍然保持强劲的增长,在疫情中积极承担抗疫职责,进一步提升了社会口碑;建议积极关注爱尔眼科(300015.SZ)、海吉亚医疗、通策医疗(600763.SH)等。

至于CXO(研发及生产外包服务)板块,目前正处在调整消化估值的阶段,该行认为2021年报时预计会披露的2022-23年订单情况以及2022年产能扩张规划将成为较强催化剂,局势将进一步明朗,指CXO依旧是2022年不错的配置型资产,板块核心标的在回调后的配置机会值得关注。