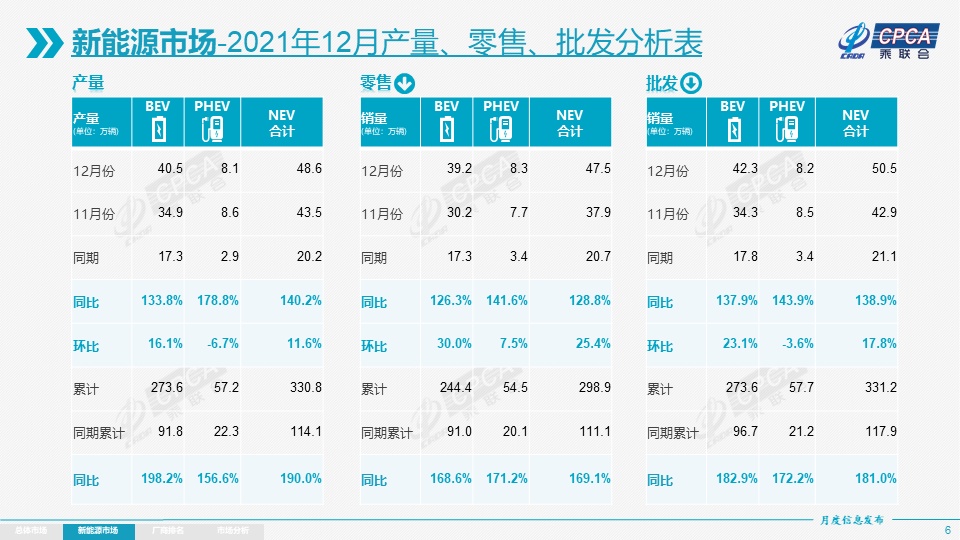

智通财经APP获悉,乘联会数据显示,12月新能源乘用车批发销量达到50.5万辆,同比增长138.9%,环比增长17.8%。1-12月新能源乘用车批发331.2万辆,同比增长181.0%。12月新能源乘用车零售销量达到47.5万辆,同比增长128.8%,环比增长25.4%。1-12月新能源车零售298.9万辆,同比增长169.1%。新能源车与传统燃油车走势形成强烈差异化的特征,实现新能源车对燃油车市场的部分替代效应,通过用户的市场化选择证明了消费需求的变化,并拉动车市加速向新能源化转型的步伐。

12月全国乘用车市场回顾

零售:

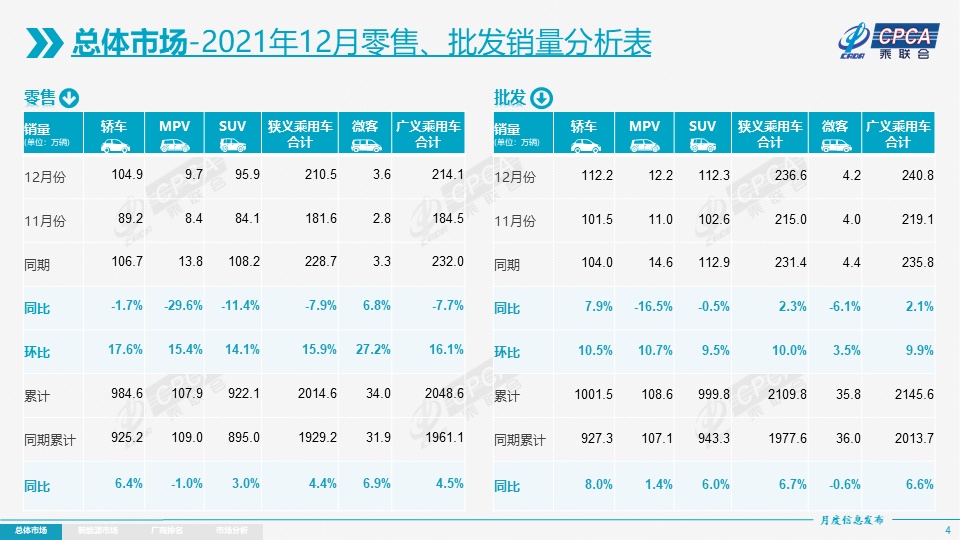

2021年12月乘用车市场零售达到210.5万辆,同比下降7.9%,相较2019年12月下降1.9%,12月零售总体走强明显。

12月零售环比11月增长15.9%,相比近几年的12月环比增长10%的平均水平,今年12月零售环比走势明显改善。

2021年1-12月的零售累计达到2014.6万辆,同比增长4.4%,较1-11月增速下降1.7个百分点。增速摊薄的原因主要是受到2020年7-12月零售高基数的影响。2021年零售同比净增量86万辆中,传统燃油车减少102万辆的同比下降6%,而新能源车增量188万辆的同比增长169%,新能源车对全年乘用车同比增速贡献了9个百分点。

12月豪华车零售25万辆,同比下降3%,环比增长18%,相对2019年12月增长22%。豪华车年末销售特别稳健,为2022年开门红奠定坚实基础。

12月自主品牌零售93万辆,同比增长4%,环比增长12%,相对2019年12月增长25%。12月自主品牌国内零售份额为46.3%,同比增6.9个百分点;年度份额41%,增5.6个百分点%。12月自主品牌批发市场份额46.9%,较同期份额增长了6.2个百分点;年度自主批发份额44%,较同期份额增长了7.3个百分点。自主品牌头部企业表现很强,在新能源市场获得明显增量,因此比亚迪、上汽乘用车等传统车企品牌同比均呈高幅增长。

12月主流合资品牌零售93万辆,同比下降19%,环比增长19%,相对2019年12月下降5%。12月的日系品牌零售份额22.2%,同比下降1个百分点。美系市场零售份额达到9%,同比下降0.6个百分点。法系份额提升0.3个百分点,德系品牌供给在逐步改善。

新能源:

1) 批发:12月新能源车厂商批发渗透率21.3%,1-12月渗透率15.7%,较2020年5.8%的渗透率提升明显。12月,自主品牌新能源车渗透率35.2%;豪华车中的新能源车渗透率27.2%;而主流合资品牌新能源车渗透率仅有3.7%。12月纯电动批发销量42.3万辆,同比增长137.9%;插电混动销量8.2万辆,同比增长143.9%,占比16%。12月电动车高端车型销量强势增长,中低端走势较强,纯电动市场哑铃型结构有所改善。其中A00级批发销量13.9万辆,份额达到纯电动的33%;A0级批发销量6.0万,份额达到纯电动的14%;A级电动车占纯电动份额25%,从谷底回升;B级电动车达11.4万辆,环比增长25%,占纯电动份额27%。

2) 零售:12月新能源车国内零售渗透率22.6%,1-12月渗透率14.8%,较2020年5.8%的渗透率提升明显。12月,自主品牌中的新能源车渗透率39%;豪华车中的新能源车渗透率32.7%;而主流合资品牌中的新能源车渗透率仅有3.3%。

3) 车企:12月新能源乘用车市场多元化发力,上汽集团(600104.SH)与广汽集团(02238)表现相对较强,传统车企亮点突出。比亚迪(01211)纯电动与插混双轮驱动表现较强。厂商批发销量突破万辆的企业有14家,较前期大幅增多,其中:比亚迪93338辆、特斯拉(TSLA.US)中国70847辆、上汽通用五菱60372辆、长城汽车(02333)20926辆、奇瑞汽车20501辆、吉利汽车(00175)16831辆、小鹏汽车(09868)16000辆、上汽乘用车14868辆、广汽埃安14500辆、理想汽车(LI.US)14087辆、一汽大众11213辆、蔚来汽车(NIO.US)10489辆、长安汽车(000625.SZ)10404辆、合众汽车10127辆。

2022年新能源补贴政策是巨大利好

根据最新发布的政策,2022年保持现行购置补贴技术指标体系框架及门槛要求不变,而补贴规模从原来预期的200万辆补贴规模上限没有锁定,将实现贯穿2022年全年的补贴。随着新能源产业链的规模翻倍提升,降成本能力提升,由此预期2022年年末的新能源车增量很强。

由于补贴标准不变,而电池和整车集成技术在提升,因此主要是政策推动新能源车产业规模大幅增长,体现了政策的大力支持低碳产业,推动传统燃油车产业转型。在商用车领域,2021年四季度开始持续有主力厂商投入换电车型的公告申报和产业链完善,产业变化风向值得关注。

原来预期2022年新能源乘用车销量480万辆,目前应调整到550万辆以上,新能源乘用车渗透率达到25%左右。新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。

2021年四季度中国新能源乘用车销量130万辆,随着国内消费者对新能源市场认可度的大幅提升,政策补贴的力度稳定,必然推进2022年的中国新能源车销售总量暴增,继续保持世界50%以上份额的超强领军地位。