二闯科创板的国网智能,已变了个“模样”。

2021年6月18日,在距离上市申请被终止近9个月后,国网智能向科创板再度发起冲锋,其第二次向上海证券交易所递交了招股说明书,中信证券为独家保荐人。不过,在新一版的上市资料中,国网智能的主营业务已发生较大变化。

据招股书显示,为彻底规范运行、解决与公司大股东国家电网下属企业间的同业竞争问题,国网智能已于2020年11月将智能监测与控制设备及输变电检修服务、新能源汽车充换电产品及服务两大业务及资产、债务转让至鲁能软件。

至此,国网智能将聚焦于剩下的电力机器人相关业务,成为国家电网及其并表范围内唯一的以电力机器人相关 人工智能为核心业务的科创板上市平台以及研发、制造和应用平台。

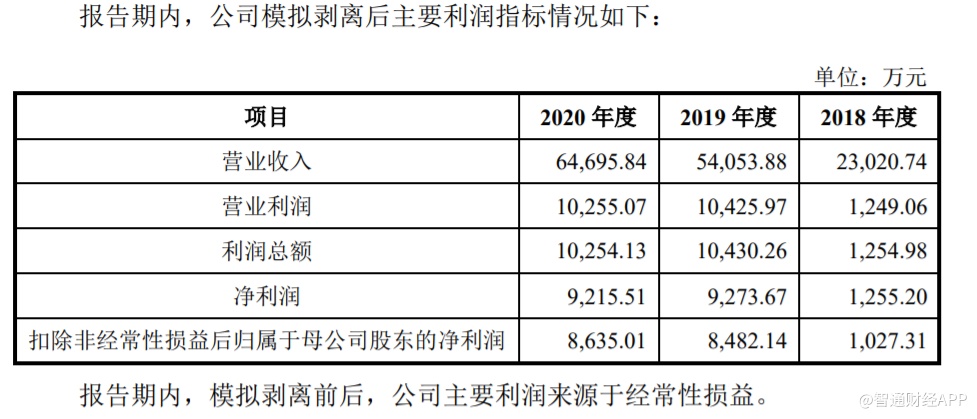

业务的剥离自然对公司业绩造成影响。智通财经APP发现,在业务未剥离前,国网智能2018至2020年的收入分别为11.69亿(人民币,下同)、14.54亿、11.44亿,同期净利润分别为5768.97万、8059.46万、8750.74万。而在剥离相关业务后,国网智能的收入分别为2.3亿、5.4亿、6.5亿,同期的净利润分别为1255.2万、9273.67万、9215.51万。

单从业绩上看,业务剥离后公司整体的收入规模虽有缩水,但业绩的成长性却明显提升。市场不禁好奇,国网智能的电力机器人业务的价值究竟如何?

电力机器人产品毛利率稳步提升

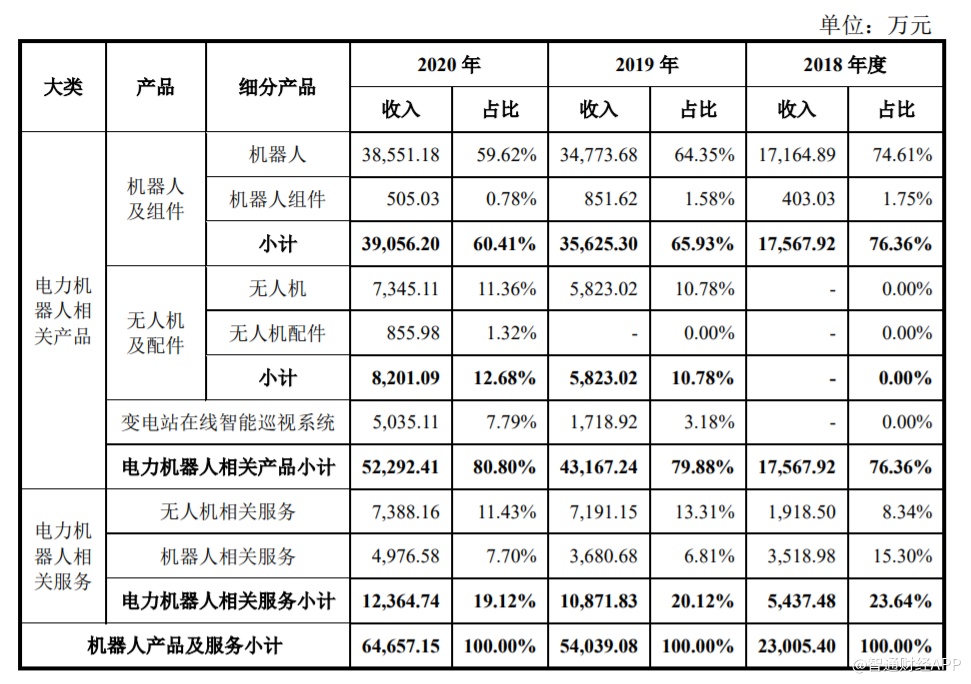

据招股书显示,在相关业务剥离后,国网智能仅从事电力机器人相关业务,具体为电力机器人、无人机、变电站在线智能巡视系统等产品的研发、生产、销售以及基于上述产品为电网提供的设备巡视、数据采集与分析、培训与维修等相关服务。

在电力机器人方面,国网智能是国内最早开展电力机器人研究和产业化推广的企业,公司运行着国网公司电力机器人技术实验室和电力系统人工智能联合实验室,牵头或参与制定国家标准、行业标准、团体标准31项,核心技术人员牵头发布1项IEEE 标准。

依托在电力行业的长期积累,国网智能已开发出了一系列具备自主知识产权的电力机器人,对变电站室外、变电站室内、配电站室内、隧道管廊、换流站阀厅等多种场景的电力设备进行监测。根据场景和功能的差异,公司的电力机器人又包括巡视机器人、消防机器人、配网线路绝缘包覆机器人、绝缘子串检测机器人等。其中,轮式巡检机器人、室内轨道式巡检机器人是公司的主要代表产品,其余三类则开始初步投入市场。

在无人机方面,公司从大疆创新等无人机厂商处采购无人机并搭载相关配套载荷后向客户销售,主要经营模式为贸易。目前,国网智能已完成无人机巡检管控系统、无人机巡检虚拟仿真培训系统、隧道无人机、无人机巡检数据智能识别系统等的研发工作,部分已实现了收入。未来公司将继续开展无人机巡检配套硬件及软件系统方面的研发和生产。

在变电站在线智能巡视系统方面,国网智能主要有两种业务模式,其一是对已配置电力机器人的变电站,通过加装巡视主机(核心为人工智能巡视软件)、高清视频设备,实现在线智能巡视系统的组建,公司当前的变电站在线智能巡视系统的收入主要来自该模式。对于为安装电力机器人的变电站,公司对巡视主机、机器人、高清视频设备三类设备及相关软件进行集成销售,组建为整体后再销售给客户。

从上述的业务介绍中不难看出,无人机、变电站在线智能巡视系统是国网智能采购相关产品集成后销售,属于对客户需求的多种类服务的补充,这就意味着该两大业务在拓展时可与电力机器人在客户资源上产生协同效应,这在收入结构的变化中亦能有所反映。

据招股书显示,2018至2020年,国网智能机器人及组件的收入分别为1.76亿、3.56亿、3.91亿元,增长趋势明显(2020年增速放缓与疫情有关);同时,无人机及配件、变电站在线智能巡视系统得益于协同效应亦快速放量,仅两年时间,前者的收入占比升至12.68%,后者的收入占比亦升至7.79%。随着产品收入规模持续扩大,相关服务的收入亦稳步提升,2018至2020年,服务收入分别为5437.48万、1.09亿、1.24亿元。

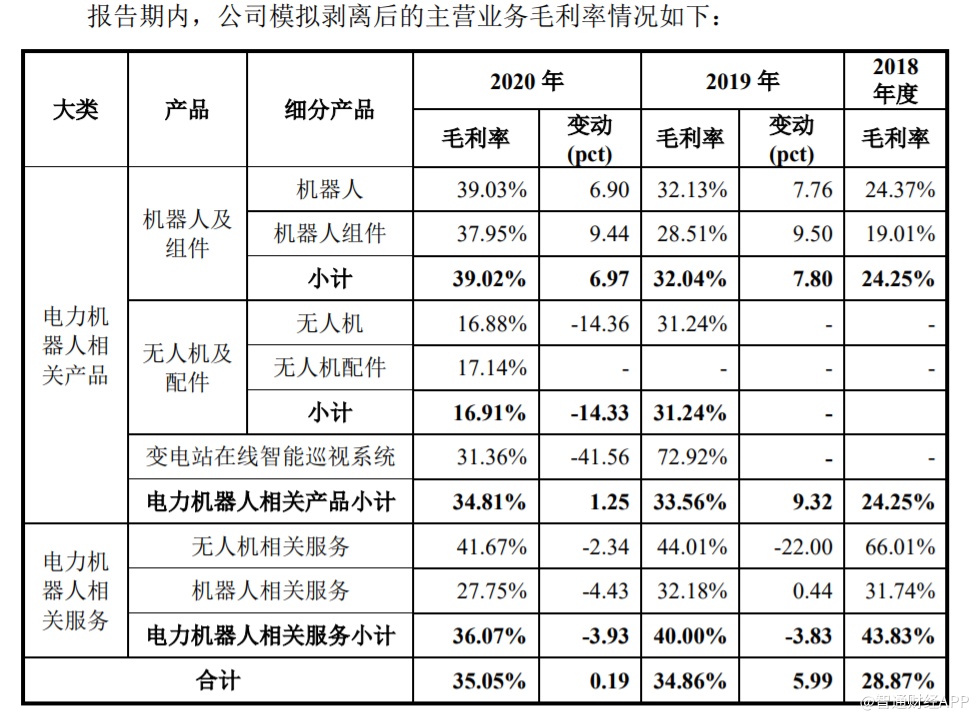

从毛利率来看,随着国网智能机器人产品成熟度的越来越高,该产品的毛利率持续提升带动公司整体毛利率上升,2018至2020年,机器人产品的毛利率分别为24.25%、32.04%、39.03%,增长势头明显;同期公司的整体毛利率分别为28.87%、34.86%、35.05%,保持上升趋势。

从净利润看,2019年时国网智能的扣非归母净利润翻8倍至8635万元,但进入2020年后,由于收入增速在疫情冲击下有一定放缓以及业务剥离时收入的季节性特征导致期间费用占比提升,因此国网智能2020年的扣非归母净利润仅增长不到2%,非经营性因素影响明显。

“双碳”时代背景下行业加速发展

结合电力机器人的市场空间以及公司在行业中所处的地位,国网智能有望持续成长。我国于2000年前后开始巡检机器人的研发,但由于产品成本以及产品成熟度的问题,电力机器人的推进速度并不快,至2012年时,国家电网才开始推广轮式巡检机器人应用。

经过多年的积累与沉淀后,国内目前的巡检机器人已可应用于电力行业的多种场景,包括变电站、换流站、配电站、隧道及管廊、发电厂等。其中,变电站是各级电网的核心枢纽,也是巡检机器人的主要应用场景之一。

若根据国家电网统计数据,截至2019年底,国家电网在运35千伏及以上变电站4.1万座。按照每座变电站平均1-2台巡检机器人测算,在不包括南方电网变电站和换流站的情况下,我国变电站领域巡检机器人市场容量为4.1万-8.2万台。

与此同时,配电站(所)是电网的末端站点,其上连变电站,下连电力用户,主要负责电能向终端用户的配送管理。目前,我国约有300个地级市,每个地级市约1000座配电站,合计拥有配电站约30万座,假设每座配电站配置1台巡检机器人,则配电站领域巡检机器人的市场容量为30万台。

不难看出,巡检机器人拥有广阔的市场。且在“双碳”的时代背景下,随着智能电网、电力物联网、以及电网的智能运维的加速推进,电力机器人的需求有望迎来加速放量,这意味着电力机器人行业必将以更快的速度发展。

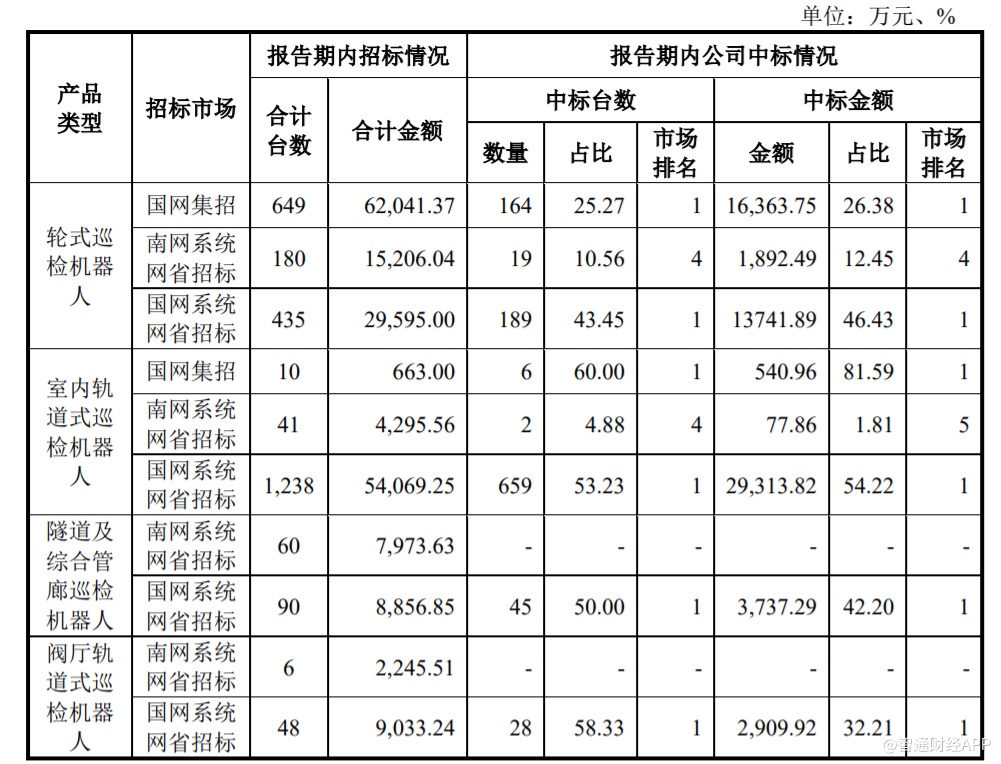

据国网公司统计数据,截止2020年底,国网公司累计采购轮式巡检机器人近3000台,其中,国网智能的累计市场占有率约为27%,于国网公司此类招标产品中为例第一。除轮式巡检机器人外,公司多款产品的中标数量、中标金额亦位于行业前列。显然,依托大股东国家电网,国网智能在国网公司的招标中已树立了规模优势。

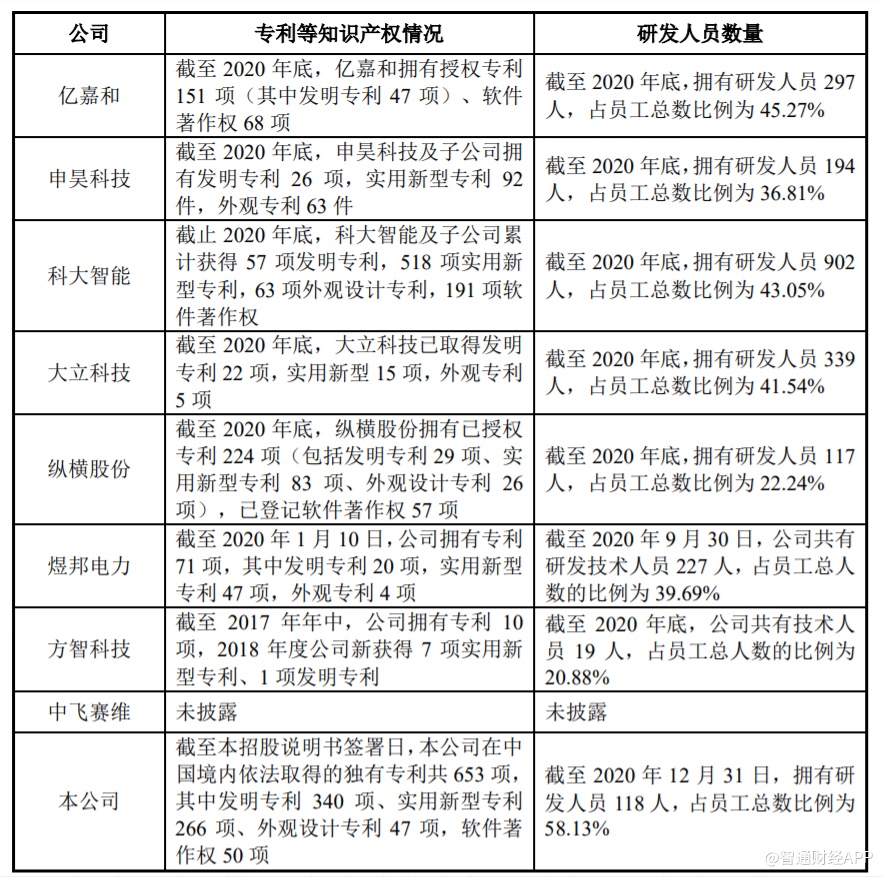

从专利数量上看,国网智能目前在中国境内依法取得的独有专利共 653 项,其中发明专利340项、实用新型专利266项、外观设计专利47项,软件著作权50项,整体专利数量处于行业前列,这在一定程度上反映了公司的产品和研发实力。

凭借领先的市场规模,强大的研发实力,以及依托大股东国家电网的背景,国网智能有望在电力机器人行业加速渗透之际实现快速成长。但市场竞争是否会加剧是投资者应该关注的重点,行业中的多名玩家实力亦不俗。

据悉,亿嘉和(603666.SH)2020年销售机器人数量总计1133台;申昊科技(300853.SZ)2020年智能巡检机器人销售收入3.5亿元;科大智能(300222.SZ)2020年智能机器人销售收入为1.42亿元;大立科技(002214.SZ)2020年销售红外产品超6万台,销售巡视机器人243台。若行业竞争加剧,或将在一定程度上影响国网智能的盈利能力。