800V架构是全级别车型实现快充的主流选择。对于电池端,快充实质上是提升各电芯所在支路的充电电流,而随着单车带电量超100kWh以上的车型持续推出,电芯数量增加,若仍继续维持400V母线电压规格,电芯并联数量增加,导致母 线电流增加,对铜线规格、热管理带来巨大挑战。

因此需要改变电池包内电芯串并联结构,减少并联而增加串联,方能 在提升支路电流的同时维持母线电流在合理水平。由于串联数量增加,母线端电压将提升。而100kWh电池包实现4C快 充所要求的母线电压即为800V左右。为了兼容全级别车型快充功能,800V电气架构成为实现快充的主流选择。

整车: 会战高端化,800V车桩并举。2019年豪车品牌保时捷推出全球首款800V车型Taycan 。2020年比亚迪汉采用了 800V架构,2021年上海车展发布的e平台3.0亦搭载800V架构。随后华为、吉利、广汽、小鹏、岚图等Tier1和整车厂/品 牌推出了车桩两端的解决方案,以保障快充使用体验。

我们认为未来两年高端化是整车厂主战场,军备竞赛开启。补能 时间是电动车面临的核心短板之一,升级800V结构有利于实现快充,在短期内形成对中低端车型的差异化竞争力。长期 看快充对于中低端车型亦是刚需,800V架构升级具备长期趋势。

零部件与元器件:SiC和负极受益最大,其他部件平滑升级。从目前400V升级至800V ,变化最大的零部件和元器件主要 是功率半导体和电池负极。其中SiC基功率半导体由于耐压高、损耗低、开关频率高等优异性能,预计将全面替代Si基功 率半导体。

由于快充瓶颈在于负极,如要将目前的1C倍充电率提升至2C ,再提升至4C ,主流技术包括石墨包覆/掺杂硬 碳、硅碳负极。其余部件则需要重新选型,提升耐压等级,但整体来看成本变化平滑。短期来看高压方案比目前方案整 车成本增加2%左右,长期看有望低于目前成本,为整车厂推广建立了良好基础。

风险因素: 新能源车销量不及预期,快充电池技术开发不及预期,快充充电桩铺设不及预期,电网扩容不及预期,快充 导致电池安全问题。

投资建议: 未来两年是整车厂品牌向上最佳时间窗口,高端车型有望密集推出,军备竞赛开启。缩短补能时间是目前电 动车升级的核心诉求之一,国内外整车厂争相布局800V快充,率先在高端车上配置,在短期内形成对中低端车型的差异 化竞争力。长期看,中低端车型亦有快充需求,800V电气架构升级具备长期趋势。

我们推荐:

目前具备成熟800V技术以助力品牌升级的自主整车厂;

国内SiC功率半导体技术领先的供应商;

硅碳负极供应商。建议关注高压系统 中零部件和元器件供应商。

动因:为什么是800V

汽车电压平台演变

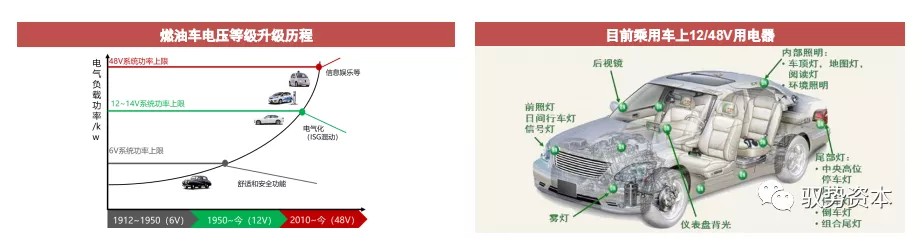

燃油车时代,6V-12V-48V:

1912年汽车开始装蓄电池,电压为6V。随着汽车电器如车灯、照明、ISG等用电器件增加,用电功率需求增加,1950年升级为12V,并延续至今。

期间还出现过42V,主要由美国发起,因零部件升级电压规格成本高而未能实现。2010年信息娱乐、混动等需求出现,由欧洲发起48V升级,与12V并存。

电动车时代,出现>400V高压:

纯电动汽车中由于成百上千个电池串并联,整个电池包电压超百伏,与燃油车上共有的12/48V用电器形成高、低压两套电气系统。

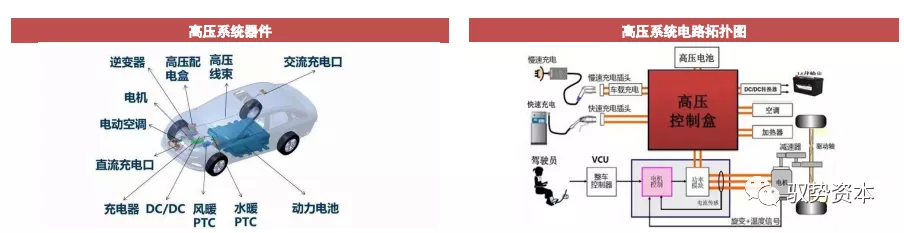

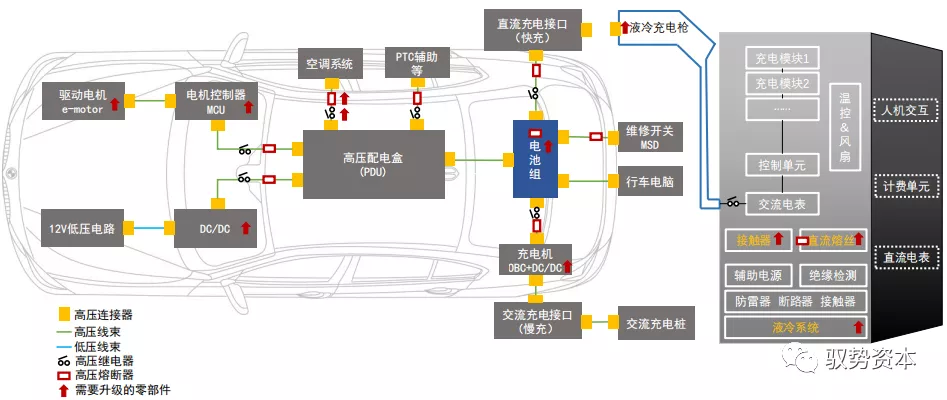

纯电动汽车高压系统主要由动力电池、配电盒、OBC、DCDC、电驱、PTC、空调、充电口等构成。

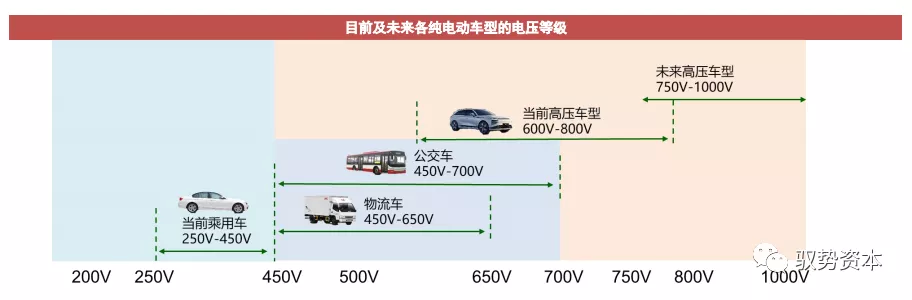

目前纯电动乘用车由于带电量不同,电压等级在250-450V范畴,公交车/物流车由于带电量高,电芯串联之后电池包电压范围在450-700V。

未来乘用车有望升级至800V。

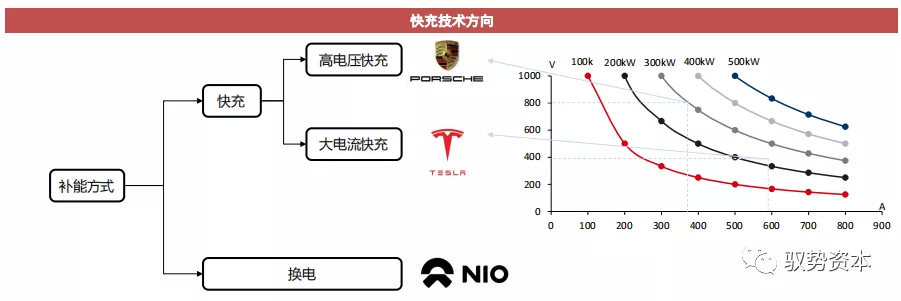

痛点:补能速度,两种方案——换电和快充。

电动车在动力性能、智能化方面超越燃油车,续航里程也随着电池能量密度提升、电耗降低而提升到400km以上水平。但整体仍面临着补能焦虑的问题,燃油车加一次油时间为5分钟,而目前快充至少要60分钟。在高峰期充电排队等候的时间亦进一步拉长。

解决补能速度的两条路线包括换电和快充,换电目前还面临盈利模式、标准统一等挑战。

目前车企更多选择快充路线,一方面快充与CTC趋势一致,另一方面技术升级路径清晰。

快充:两种技术方向:根据P=UI,提升快充功率有2种方案。

提升U,代表是保时捷的800V方案,350A电流,实现300kW充电功率。

提升I,特斯拉超级快充方案,对热管理有巨大挑战,600A电流,实现250kW充电功率。

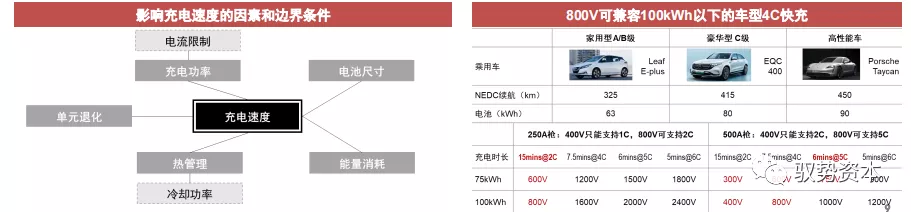

快充:为什么至少是800V?

为了向上兼容电池容量大的高端车。电池充电速度以电流倍率(C)衡量。实际应用中的限制条件是:

充电枪有最大充电电流限制;

不同EV有不同的电池容量,均要实现相当的快充时间。

做一个简单的算术:假设忽略电池包内部电芯连接方式,容量75/100kWh的电池包,要求同样要实现7.5min充满(<4min30%-80%SOC),即4C的最高倍率,最大电流为500A充电枪下,根据容量=电流*电压*充电时间,75/100kWh电池包母线电压将达到600/800V。

因此,为了向上兼容电池容量大高端车快充性能,在设计之初就将整车电压水平定在800V,电池包内部电芯亦以800V为标准设计串并联拓扑,最后确定电芯容量。

例如,400V体系下,如果是三元电芯,需要400/3.6=112个串联节点;若4个电芯并联,则一共需要448个电芯。电池包容量是100kWh,则单个NCM电芯容量为62Ah,对应电芯连接方式是4并112串。800V体系下,若电芯规格不变,电芯连接方式则变为2并224串。

400V升级800V还有何益处?

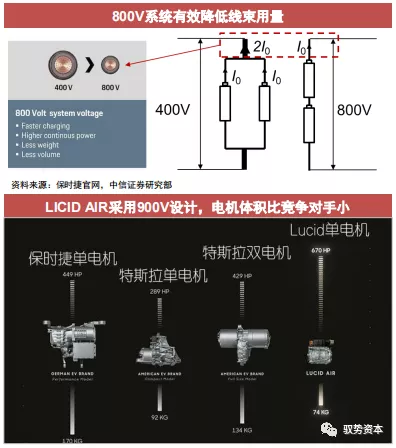

高压线束规格下降,用量减少,降本减重,在电压翻倍、充电功率增幅不翻倍的情形下,串联增加,高压线束电流变小。

SiC逆变器使得电源频率增加,电机转速增加,相同功率下转矩减小,体积减小。电机电压翻倍,相同功率下电流减半,因此铜线细(但匝数增加,因此用铜量未减小),电流密度小,转矩变小。若需提升功率,额定电流仅需从400V电机额定电流的一半开始增加。

整车:会战高端化,800V车桩并举

第一阶段:车端800V系统开始应用

保时捷Taycan的TurboS引领800V浪潮,自主品牌、海外合资以及造车新势力,纷纷跟进布局800V。

第二阶段:800V车桩并举,成为品牌升级的标配

广州车展各车企会战高端化,消费者对电车接受度迎来清晰拐点,未来两年料将是做品牌向上最好的阶段。

高端车比短处,低端车比长处。各家高端化升级过程中堆配置,补能是各车企共同面临的痛点,长期看快充料将成为标配。另外,快速补能对低端车亦是刚需,在换电路线发展速度比较慢的前提下,快充具备下沉潜力。

快充的完全体验,需要车桩两端同时配合。短期来看,800V快充桩普及速度有限,因此车企选择在车桩两端同时推广800V(小鹏、岚图等),亦有例如华为的零部件供应商提供完整的快充解决方案。

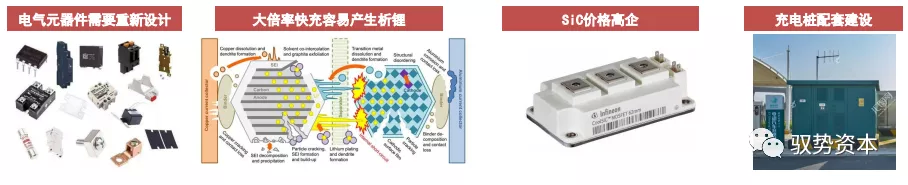

800V高电压平台难在哪里?——技术+基础设施共同推进

800V高电压平台面临多个难点,包括相关元器件的重新开发,电池模组安全性的提升以及半导体器件路线的改变。

原有的大部分元器件都要重新开发、设计,从而来匹配高电压平台。这对车企和供应商提出了新的要求。

800V快充对现有电池构成挑战,4C以上充电倍率以及电压和电流的增大会极大的影响电池的稳定性。仍需在BMS和电池材料电导率上进一步改善。

半导体器件方面,在500V电压平台上常用的是IGBT,而在800V电压平台上SiC的性价比优于IGBT。

800V快充性能实现需要车桩两端同时具备800V能力,同时还要电网配合增容。

零部件与元器件:SiC和负极受益最大,其他部件平滑升级

400V->800V哪些零部件和元器件需要升级?

电控

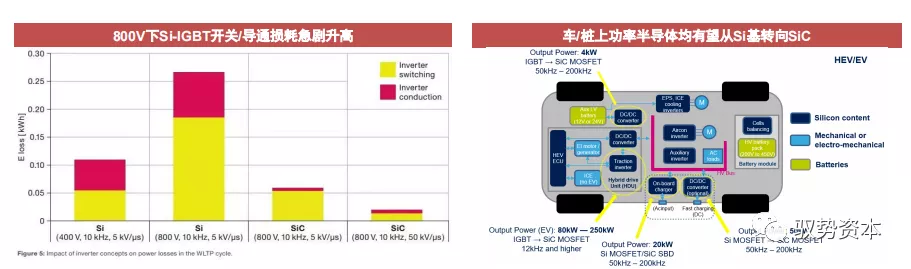

800V下SiC性能优异,替代Si基功率半导体趋势明确:

SiC基功率半导体相比Si基具备更高耐压等级和开关损耗,以Si-IGBT为例,450V下其耐压为650V,若汽车电气架构升级至800V,考虑开关电压开关过载等因素,对应功率半导体耐压等级需达1200V,而高电压下Si-IGBT的开关/导通损耗急剧升高,面临成本上升而能效下降的问题。

800V下SiC的耐压、开关频率、损耗表现优异,是800V趋势下最大受益元器件。

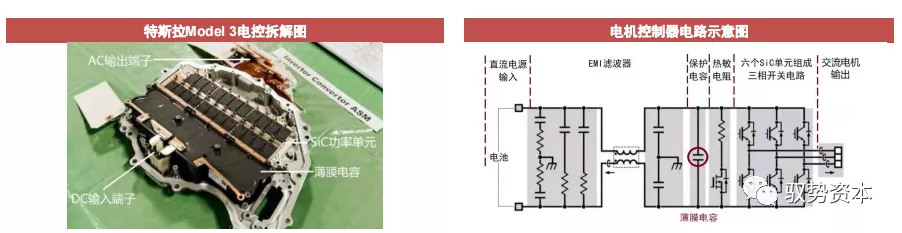

薄膜电容提升耐压等级,短期内单车价值提升:

薄膜电容的作用是作为直流支撑电容器,从DC-link端吸收高脉冲电流,保护功率半导体。一般一个功率半导体配一个薄膜电容,新能源车上主要用于电机控制器、OBC上,若多电机车型,薄膜电容用量亦会随之增加。另外,在直流快充桩上亦需要一个薄膜电容。

目前薄膜电容ASP为200元,800V趋势下,薄膜电容的ASP需提升约20%。另外短期看,800V会在高端车率先应用,高端车一般采用多电驱配置,提升薄膜电容用量。

电池

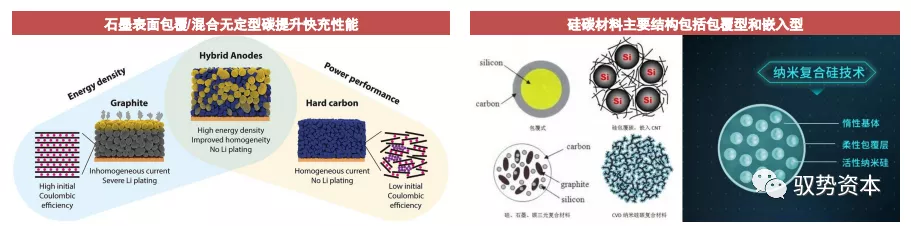

负极快充性能要求提升。动力电池快充性能的掣肘在于负极:

一方面石墨材料的层状结构,导致锂离子只能从端面进入,导致离子传输路径长;

另一方面石墨电极电位低,高倍率快充下石墨电极极化大,电位容易降到0V以下而析锂。

解决方法主要有两类:

石墨改性:表面包覆、混合无定型碳,无定型碳内部为高度无序的碳层结构,可以实现Li+的快速嵌入。

硅负极:理论容量高(4200mAh/g,远大于碳材料的372mAh/g),适合快充的本征原因是嵌锂电位高——析锂风险小——可以容忍更大的充电电流。

电机

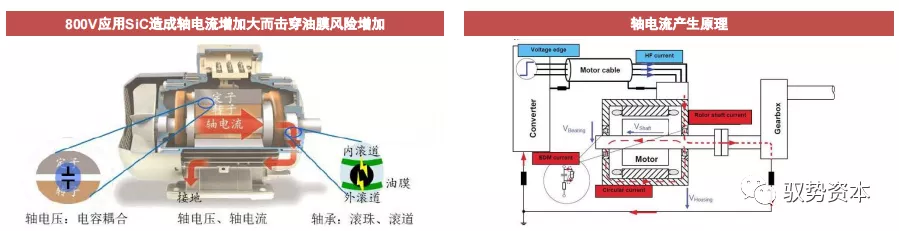

轴承防腐蚀、绝缘要求增加。轴电压的产生:

电机控制器供电为变频电源,含有高次谐波分量,逆变器、定子绕组、机壳形成回路,产生感应电压,称为共模电压,在此回路上产生高频电流。由于电磁感应原理,电机轴两端形成感应电压,成为轴电压,一般来说无法避免。

转子、电机轴、轴承形成闭合回路,轴承滚珠与滚道内表面为点接触,若轴电压过高,容易击穿油膜后形成回路,轴电流出现导致轴承腐蚀;

800V的逆变器应用SiC,导致电压变化频率高,轴电流增大,轴承防腐蚀要求增加;

同时,由于电压/开关频率增加,800V电机内部的绝缘/EMC防护等级要求提升。

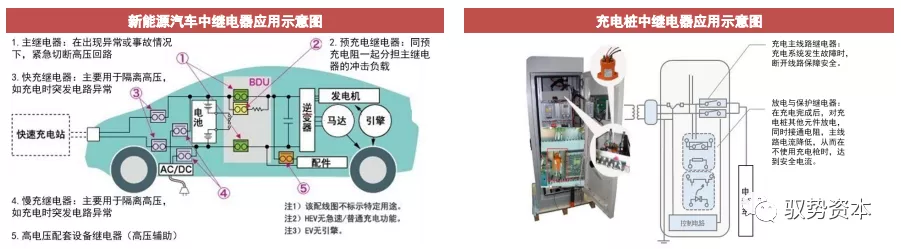

高压直流继电器:高性能要求驱动附加值,单车价值量提升

需求具有高确定性,800V下产品性能要求提高,附加值提升:

高压直流继电器作为自动控制开关元件,起到高压电路控制和安全保护作用,新能源车对高压直流继电器具有刚性需求;

800V平台电压电流更高、电弧更严重,对高压直流继电器耐压等级、载流能力、灭弧、使用寿命等性能要求提高,产品需要在触点材料、灭弧技术等多方面改进,附加值提高。

预计单车价值量将提高40%,乘用车配置数量以4-5个为主,充电桩多为2个:

目前A级车高压继电器单车价值量为800元左右,预计800V电压平台单车价值量将提升40%。数量配置取决于车型类别和电路设计,乘用车多采用主回路2只、快充回路1-2只、预充回路1只方案;

商用车功率更高,配置约4-8只;直流充电桩常规配2只。

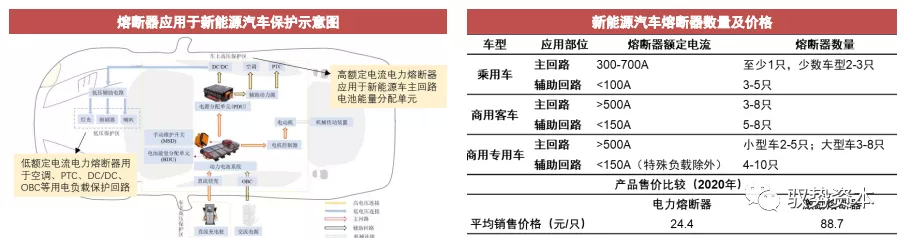

熔断器:激励熔断器渗透率提高,单车价值量提升

具备需求刚性,电路保护要求提高驱动激励熔断器、智能熔断器等产品创新,价值提升:

熔断器是电路过电流保护器件,800V要求熔断器在绝缘、耐压等级等方面进行改进调整;

新型激励熔断器通过接收控制信号激发保护动作,当前已逐步应用于新能源汽车,平均售价是传统电力熔断器3.6x;

智能熔断器自动检测回路信号触发保护动作,尚处于开发应用前期。

预计单车价值量将提升约20%,激励熔断器渗透率提高:当前熔断器单车价值量约200-250元,800V平台下保守方案采用热熔丝和激励熔丝,激进方案只采用激励熔丝,随着激励熔断器市场渗透率的不断提升,预计单车价值量将达到250-300元。

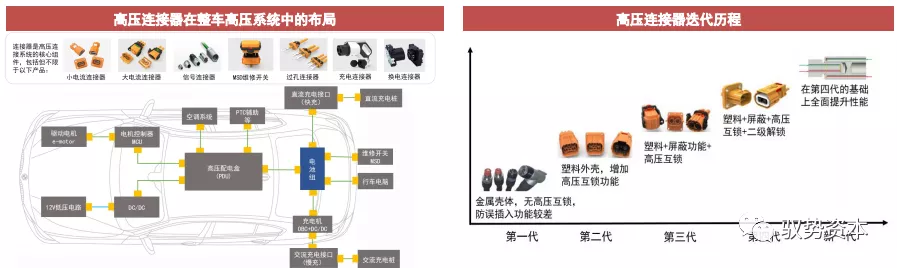

高压连接器:电流减小降规格,迎国产替代机遇

性能升级,优势厂商优势明显:作为新能源车高压电流回路的桥梁,升压对连接器的可靠性、体积和电气性能的要求增加,其在机械性能、电气性能、环境性能三方面均将持续提升。

作为中高端产品,电动汽车高压连接器有较高的技术与工艺壁垒。传统燃油车的低压连接器被海外供应商垄断。电动车快速增长打开高压连接器新增量,技术变化要求快速响应,整车平台高压化将进一步提高行业壁垒,国产供应商迎来国产替代机遇。

数量增加,单车价值量有望提升:目前单辆电动车配置15-20个高压连接器,单价在100-250元之间,双电机或大功率驱动电机车型需求量更多。从400V增至800V后,高压连接器将重新选型,增加大功率快充接口及400V到800V的转化接口,带动高压连接器单车价值量上升。

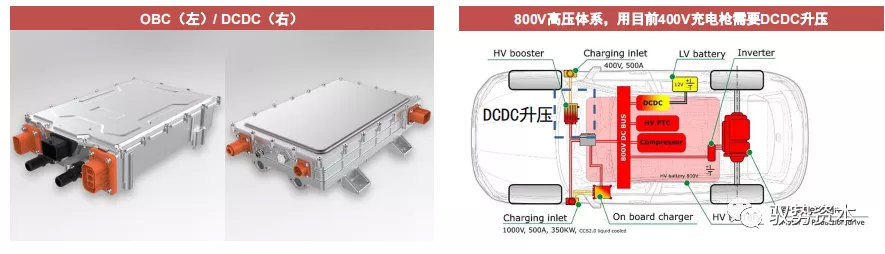

OBC/DCDC:主动元件升级,短期内受益升压增量

高电压对功率器件提出更高要求,将驱动OBC/DCDC成本短期内攀升:

为满足800v高电压平台在体积、轻量、耐压、耐高温等方面带来的更为严苛的要求,OBC/DCDC等功率器件集成化趋势明显;

同时,预计SiC碳化硅将借助耐高压、耐高温、开关损耗低等优势在功率器件领域进行广泛应用,驱动单车OBC/DCDC价值量提高约10%-20%。

800v高压平台有望为OBC/DCDC带来新增量:

高压平台使车载充电机升级需求增加,为高压OBC提供增量;

同时,为能够适配使用原有400v直流快充桩,搭载800v电压平台新车须配有额外DCDC转换器进行升压,进一步增加对DCDC的需求。

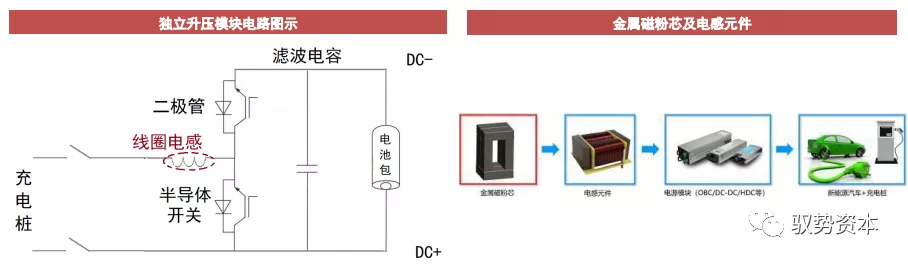

软磁合金粉芯:升压模块提升用量需求

电感元件主要材料是由金属磁粉芯:

800V体系升级,中短期为了适配现存的400V充电桩,需加装DCDC升压模块,独立升压模块需要额外的电感。单车用量从原来0.5kg提升至约2.7kg;

插混车由于电池容量较小,电压无法通过串联做到400V,对升压DCDC需求更大。一般而言,纯电动/插混单车用量0.5/4kg。

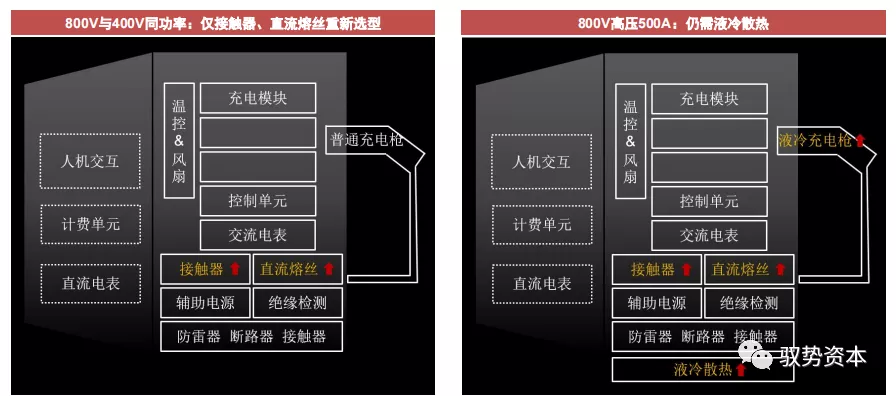

充电桩:高压快充比低压大电流快充节省约5%成本

相同功率下,由于电流减小,电压由400v到800v仍不需要液冷,未来500A则需要增配液冷系统。

400V-800V车端成本变动平滑,利好整车厂推广

车端成本来看,高压架构比低压架构成本+2%。

电池端由于负极快充性能提升、BMS复杂程度提升等因素,成本+5%;

从整车部件来看,高压架构在热管理、线缆辅料等部件成本变化小,优于低压高电流架构。

本文便选自“驭势资本”,智通财经编辑:何钰程。