“年纪轻轻,猫狗双全”。据说,这是目前年轻人最向往的生活状态。

原因无他,按照马斯洛需求理论来说,因为这极大地满足了这些养宠人士的“第三层次需求”——即社交需求(也称爱与归属需求),在面对情感和归属困惑,年轻人会通过消费去减轻孤独感,获得安全感,因此宠物行业的兴起恰恰是因为它从一定程度上解决了年轻人的这些困惑。

而当越来越多的人心甘情愿成为“铲屎官”之后,涵盖食品、交易、用品、服务等链条的宠物市场得以迅速发展,进而也为许多宠物公司提供一定的生存土壤,促使这些企业逐渐壮大,并走进大众的视野中。

这不,近日便有一家名叫“中恒宠物”的宠物用品公司出现在创业板的上市闯关名单中。

据悉,江苏中恒宠物用品股份有限公司(简称“中恒宠物”)成立于2009年,是一家从事宠物用品设计、研发、生产和销售的宠物用品公司,主要产品包括宠物卫生清洁用品、宠物家居休闲用品等,具备宠物用品领域多品类综合供应能力。目前,其已经与PETSMART、亚马逊、沃尔玛、CENTRALGARDEN、CHEWY、PETCO等知名企业建立了稳定的合作关系。

(图片来源:中恒宠物招股书)

日前,该公司首次披露招股说明书,拟在深圳证券交易所创业板上市,保荐机构为安信证券股份有限公司。据悉,该公司此次拟4.8亿元,其中,2.13亿元宠物卫生用品新建项目,1.7亿元用于宠物家居用品新建项目,4542万元用于研发设计中心新建项目及5000万元用于补充流动资金项目。

接下来不妨透过中恒宠物的招股书进一步分析,该公司能否在迅速发展的宠物市场中占得一席之地呢?

年营收超10亿,毛利率不算出彩

从核心财务数据的表现来看,中恒宠物的基本面并不算出彩,最多算是中规中矩。

口说无凭,下面我们用数据说话。

据招股书披露,2018年至2021年6月,该公司实现营收分别为8.55亿元、9.62亿元、10.68亿元和5.5亿元,同期净利润则分别为为-252.2万元、3419.28万元、9426.6万元和3548.55万元,整体来看营收和净利润规模呈现不断扩大和增长的趋势。

(图片来源:中恒宠物招股书)

拆分营收结构来看,报告期内,公司主营业务收入主要来自宠物卫生清洁用品与宠物家居休闲用品,销售收入合计占比 90%以上;此外,该公司还经营少量宠物食品业务,不过目前收入占比较小,不到5%。

需要指出的是,由于中恒宠物的产品销售以出口为主,美国客户的销售收入占主营业务收入的比例在 80%以上,因此中美贸易摩擦及人民币对美元汇率波动对该公司经营业绩具有较大的影响。

毛利率方面,由于主营业务宠物卫生清洁用品的主要收入来源是宠物尿垫及清洁袋,宠物家居休闲用品的主要收入来源是宠物布艺箱包、布艺围栏、猫爬架等金属类和塑料类产品,因此,其毛利率水平也不算高。

据招股书数据显示,2018年至2021年6月,该公司的主营业务毛利率分别为 14.41%、22.08%、22.94%及 18.79%,毛利率水平不高之外表现也较为波动。其中,2021年上半年下降明显,主要是2020年四季度以来,木浆、塑料粒子、钢丝等主要原材料涨幅明显,而公司对客户调整价格具有一定滞后性,进而对其2021年上半年毛利率的提升产生一定的影响。

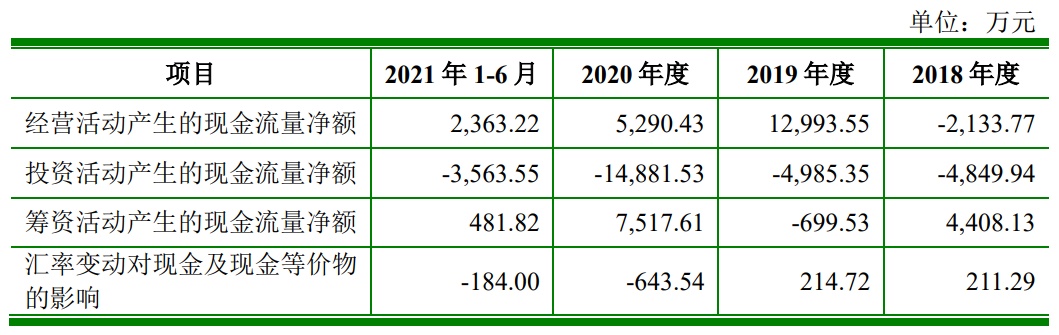

而从现金流水平来看,目前中恒宠物的现金流也处于比较紧张的状态。据招股书披露,不同于营收和利润规模的持续增长,该公司的经营活动产生的现金流量净额分别为-2133.77万元、12993.55万元、5290.43万元、2363.22万元,同期现金及现金等价物净增加额为-2364.29万元、7523.39万元、-2717.03万元、-902.51万元。

(图片来源:中恒宠物招股书)

除此之外,中恒宠物恐还存有应收账款坏账及存货余额跌价损失风险。

具体而言, 随着营业收入的持续增长,该公司应收账款规模亦逐年增长,报告期各期末, 其应收账款账面价值分别约为1.87亿元、1.97亿元、2.55亿元及2.28亿元,应收账款账面价值占资产总额的比例分别为 24.58%、22.42%、 24.00%和 20.85%。如该公司出现应收账款无法收回的情况,其将面临坏账损失,进而对公司业绩造成不利影响。

同时,存货方面,报告期各期末,公司存货账面余额分别为1.80亿元、2.01亿元、2.40亿元及2.74亿元,金额较大且随着经营规模的扩大而不断增加。 如此存货水平下,一旦该公司发生库存管理不善、产品更新换代过快或客户取消订单等情况,将导致存货发生跌价损失风险。

从上述财务数据的表现来看,似乎也就不难理解中恒宠物此次赴创业板“补血”的操作了。

“宠物经济”升温≠中恒宠物崛起

近年来,随着国内经济的快速发展,消费观念的转变及陪伴需求的持续爆发,养宠人士的数量不断攀升,国内宠物市场也逐步迈入黄金发展期。

据《中国宠物行业白皮书》披露,2020年全国城镇宠物狗和宠物猫总数已超过1亿只,其中宠物狗数量约为5222万只,宠物猫数量约为4,862万只,宠物狗和宠物猫数量占全国城镇养宠人士总数量的比例分别为51%和46%。

与此同时,随着居民收入水平和生活质量的提高,养宠观念也逐渐由“看家护院”向“情感陪伴”转变。许多养宠人士和养宠家庭将宠物视为亲密家庭成员,对宠物用品、宠物食品的需求也日趋多元,除主粮外还为宠物购买日用品、玩具、零食、旅行用品等。据《中国宠物行业白皮书》显示,2018年以来中国城镇人均单只宠物年消费金额已超过5,000元,2020年人均单只宠物年消费金额达5172元。

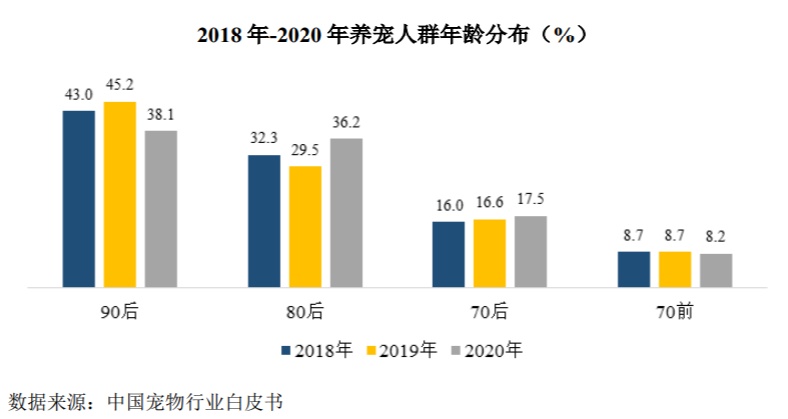

在这其中,80、90后是宠物行业消费的主力军。据智通财经APP了解,2020年养宠人群中80、90后合计占比74%以上。从消费层面来看,年轻人更愿意为情绪买单,换句话来说则是,跟70后及70前相比,他们非常在意自己的宠物的生活质量,并愿意为宠物消费。

(图片来源:中恒宠物招股书)

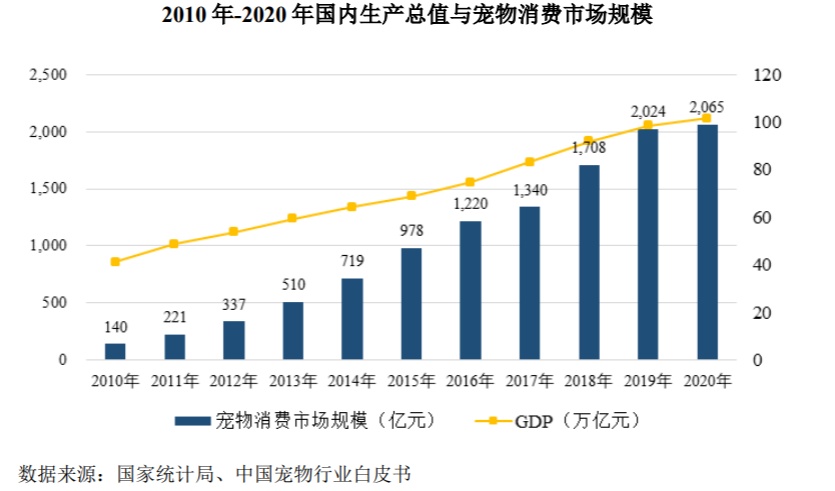

而在上述养宠人数增多、宠物数量增长以及消费多元化等多重因素的共同推动下,我国宠物行业市场规模不断扩大:2010-2020年,我国宠物消费市场规模由140亿元快速提升至2065亿元,复合增长率达30.88%。

(图片来源:中恒宠物招股书)

另外,与快速增长的市场规模不同的是,中国宠物行业的渗透率相对国外一些发达国家而言,仍比较低:2019年中国的养宠家庭渗透率为22.8%,而美国、英国和日本则分别为68.9%、45.0%和26.8%。这意味着,国内宠物市场远远未触及行业天花板,存有较大的发展空间。

随着宠物行业逐步迈入黄金发展期,我国的国产品牌也逐渐站起来了,不再处于90年代时期被国外品牌垄断的尴尬境地。

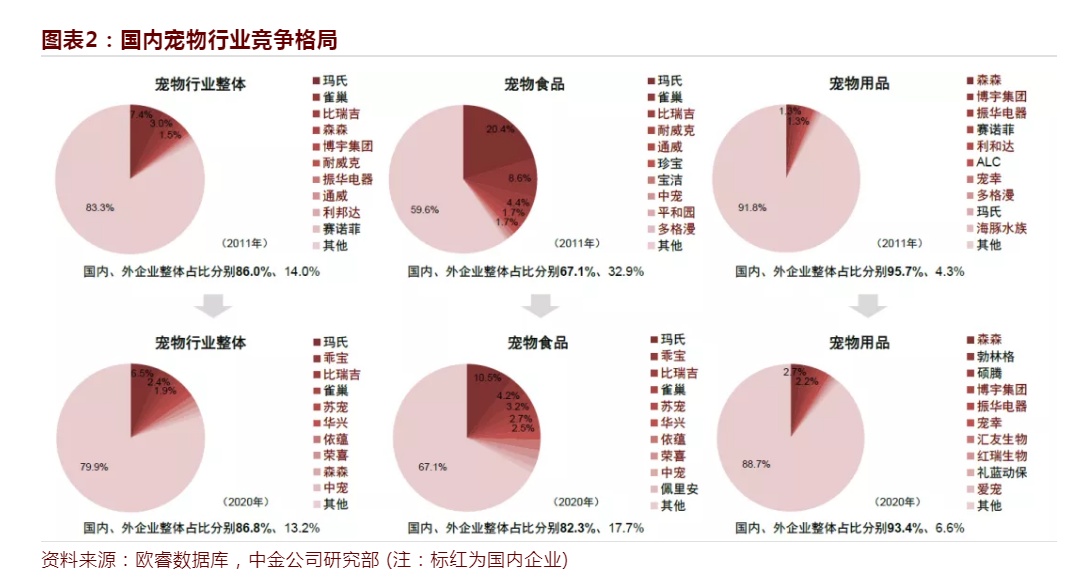

据欧睿数据披露,2011年宠物行业CR10为16.7%,前两名玛氏、雀巢均为外资。而过去十年国内企业逐步转变战略,大力布局国内市场,其市场份额快速增长并跻身行业前列。至2020年,宠物行业top10中国内企业已达8家,国货崛起趋势十分明显。此外,细分领域竞争格局演变也基本如此,其中宠物食品领域国货崛起同样表现得更为明显。

(图片来源:中金公司研究部)

而不得不说的是,虽然宠物行业国货崛起之势十分明显,但本文的“主角”中恒宠物却并没有跻身在上述名单之列,这也意味着中恒宠物相对于宠物行业头部企业而言,还有一定的发展差距。

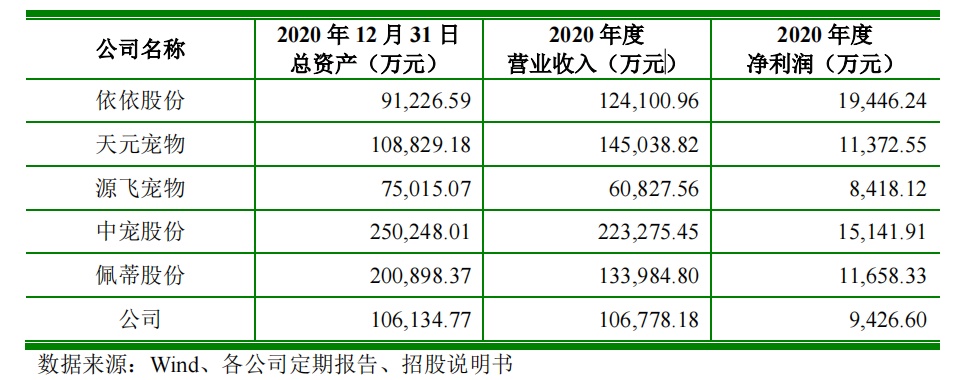

据智通财经APP了解,近年来国内宠物经济火爆催生了一批规模玩家,比如已经在A股完成上市的中宠股份(002891.SZ)、佩蒂股份(300673.SZ)、依依股份(001206.SZ),在美股完成上市的波奇宠物,以及完成数亿美元战略融资的新瑞鹏宠物医疗集团等。其中,依依股份与中恒宠物同处于宠物用品这一细分领域,从2020的营收及净利润表现来看,依依股份均稍胜中恒宠物一筹,如下图所示:

(图片来源:中恒宠物招股书)

此外,值得一说的是,虽然国产品牌崛起之势较为明确,但国产品牌仍需时间来提高国民信任度。

据宠物行业白皮书披露,2020年宠物干粮消费痛点中,缺少值得信赖的国产粮品牌为最多的选项,占比27.20%。在优秀国产品牌崛起之前,宠物食品市场参差不齐,经常出现食品安全问题,导致一些宠物主人丧失了对国产品牌的信任,因此国产品牌要想获取更大的公众信任度还需要一段时间。

综上所述,不难看出,虽然宠物行业迈入了黄金时代,但要想在这竞争激烈的赛道中突围,基本面中规中矩的中恒宠物恐怕还有很多路要走。