中微公司(688012.SH)作为第一批登陆科创板的企业,上市至今股价涨幅也超过3倍。时隔2年半,一家名为中微半导的公司递表科创板。那么中微半导体质地如何呢?

三年累计出货超16亿颗芯片,营收利润大幅增长

智通财经APP了解到,中微半导全名中微半导体(深圳)股份有限公司,是一家专注于数模混合信号芯片、模拟芯片的研发、设计与销售,致力于成为以MCU为核心的平台型芯片设计企业,产品主要包括家电控制芯片、消费电子芯片、电机与电池芯片和传感器信号处理芯片四大类;主要应用于小家电、消费电子、电机电池、医疗健康等领域,部分进入大家电、工业控制和汽车领域。

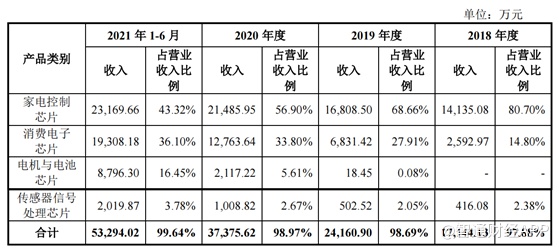

受益于消费电子芯片及电机与电池芯片的快速放量,公司业绩也实现快速增长。2018-2020年及2021年上半年(下文简称为报告期),公司实现营业收入1.75亿元、2.45亿元、3.78亿元、5.35亿元,期内公司归母净利润分别为0.32亿元、0.25亿元、0.94亿元以及2.59亿元。

从产品类别来看,家电控制芯片以及消费电子是公司的主要收入来源,不过近年来,公司的家电控制芯片收入占比逐步下降,从2018年的80.70%降至2021年上半年的43.32%,而同期内消费电子芯片占比则从14.80%提升至36.10%。

值得一提的是,近两年来,公司的电机与电池芯片占比大幅提升,从2019年的0.08%提升至2021年上半年的16.45%。电机与电池芯片主要用于电动自行车、电动工具、吸尘器、扫地机等,而近年来电动自行车与电动工具快速发展,因此公司的该业务呈现快速上升的趋势。

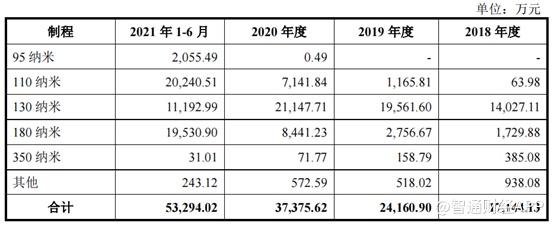

按制程分类来看,报告期内,公司收入主要集中在110纳米、130纳米和180纳米制程。公司收入以家电控制MCU为主,主流芯片制程多集中在110纳米。家电控制MCU发展较为成熟,对产品的可靠性和稳定性有较高要求,因此2021年毛利率也相对较高。

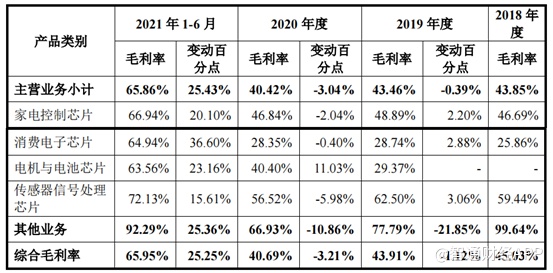

受市场供需关系紧张影响,公司产品销售单价提升明显,同时公司将产能向高附加值产品和高毛利领域倾斜。报告期内,公司毛利率分别为43.85%、43.46%、40.42%和65.86%,2018-2020年销售毛利率保持总体稳定,2021年1-6月,公司销售毛利率较2020年提升25.43个百分点。

不过公司也在招股书中表示,上游晶圆制造及封测厂商因产能紧张等原因带来的涨价会拉低公司的毛利率水平,若将2021年1-6月晶圆成本价格替换为截至2021年6月末各型号晶圆价格上涨后的下单价格进行测算,公司2021年1-6月主营业务毛利率将下降至60.48%。

作为半导体企业,中微半导维持较高的研发投入,使得公司产品线十分丰富。自2001年成立以来,公司围绕智能控制器所需芯片及底层算法进行技术布局,不断拓展自主设计能力,对芯片的顶层架构、资源配置、外围元器件整合和底层核心算法支持进行统筹设计,推出适应市场的产品,产品在55纳米至180纳米CMOS、90纳米至350纳米BCD、双极、SGTMOS和IGBT等工艺上投产,可供销售的芯片八百余款。报告期内,公司研发费用分别为2498.52万元、2898.28万元、3303.42万元和3358.53万元,占营业收入的比例分别为14.26%、11.84%、8.75%和6.28%,保持在较高水平。目前公司积累的自主IP超过1000个,可供销售的芯片800余款,近三年芯片累计出货量超16亿颗。

我国MCU市场逾7成被国外企业霸占,存巨大国产替代空间

业绩的大幅提升,与公司所处的行业息息相关。招股书显示,中微半导处于核心产业链中的集成电路设计行业,销售的产品以数模混合信号MCU为主。

受物联网快速发展带来的联网节点数量增长、汽车电子的渗透率提升以及工业4.0对自动化设备的旺盛需求等因素的影响,MCU在汽车电子、人工智能、物联网、消费电子、通信等下游应用领域的使用大幅增加,导致近年全球MCU出货数量和市场规模均保持稳定增长。根据IC Insights预测,2021年全球MCU市场规模将达157亿美元,2024年将达188亿美元,3年CAGR预计达到6.19%。

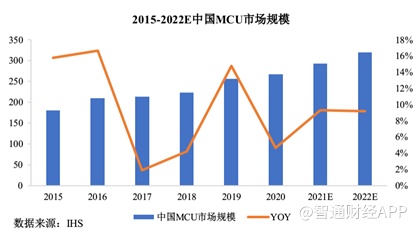

据IHS数据统计,近五年中国MCU市场CAGR为7.2%,是同期全球MCU市场增长率的4倍。2019年,中国MCU市场规模达到256亿元。由于物联网、汽车电子等行业的增速领先全球,2020年虽受新冠疫情影响,中国MCU市场规模仍超过268亿元。据IHS数据预测,2022年中国MCU市场规模将达到320亿元。

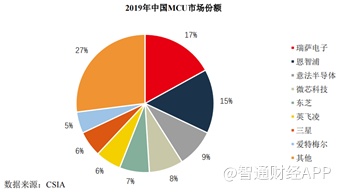

我国MCU市场下游需求以消费电子为主,而大部分份额被海外巨头占据。根据CSIA数据,2019年瑞萨电子MCU市场销售份额为17.10%,排名第一,恩智浦则以14.50%的市场份额位列第二,意法半导体则上升较快,以8.5%的市场份额位列第三。大量市场份额长期被国外厂商占据且主要涉及汽车等高端领域,国内大部分厂商则集中在中低端领域,包括小家电及消费电子等。

行业竞争方面,中微半导的同行业企业包括境内外知名模拟芯片和模数混合芯片公司,其中境外公司为德州仪器(TI)、瑞萨电子(Renesas)和意法半导体(ST),境内公司包括兆易创新、中颖电子、芯海科技和恒玄科技。

具体业务来看,在家电控制芯片方面,中微半导的主要竞争对手为中颖电子、合泰半导体和赛普拉斯半导体(Cypress);消费电子芯片方面,主要竞争对手为兆易创新、恒玄科技和意法半导体(ST);电机芯片方面,主要竞争对手为中颖电子、意法半导体(ST)和德州仪器(TI);电池芯片方面,主要竞争对手为恩智浦半导体(NXP)和意法半导体(ST);传感器信号处理芯片方面,主要竞争对手为芯海科技和意法半导体(ST)。如此来看,除了电池芯片外,其他业务均有国内企业作为竞争对手。

目前我国的数模混合信号芯片、模拟芯片等集成电路产品主要依赖进口,产业整体的自给率较低,存在较大的国产替代空间。而电池芯片目前主要以恩智浦和意法半导体为主,而随着国内电动自行车的快速发展,未来电池芯片可能会成为公司的主要业务。

尽管公司的几大业务前景均十分不错,其客户也包括美的、格力、九阳、苏泊尔、小米、ATL、TTI(创科集团)、Nidec(日本电产)等知名企业,但由于公司采用的fabless模式,而在晶圆和封测产能紧张的情况下,采购价格上涨是必然的。除了面临采购产品涨价以外,产能供给稳定也成问题。为了增加产能供给的稳定性,中微半导不得不向采购商支付预付款,以期提高产能的稳定性。

此外,公司MCU芯片仍以8位为主,与国内外龙头企业存在一定差距。未来,随着智能化和物联网等技术的发展,相关电子产品对芯片算力资源要求将持续增加,预计对32位MCU的需求将持续增加。尽管公司已具备32位MCU芯片的设计能力,但公司32位MCU芯片的产品线仍待丰富。