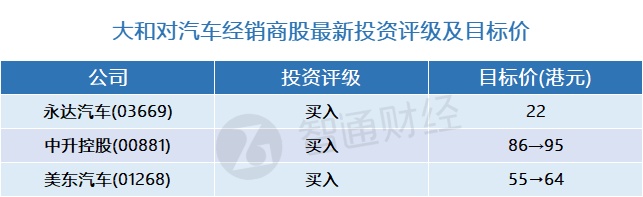

智通财经APP获悉,大和发布研究报告,认为市场夸大了豪华车经销商面对的四个问题,而该行覆盖的经销商,在二手车及豪华车市场增长的支持下,业务潜力大,值得获重估。维持对行业持“正面”看法,首选永达汽车(03669),因其估值不高,另上调中升控股(00881)及美东汽车(01268)目标价。

报告中称,一是对于新能源车会否使用4S经销商(业务包括销售、维修、售后服务及客户意见调查的经销商)的问题,小鹏汽车(09868)、威马汽车及福士的ID系列已与4S经销商合作扩大销售,该行预期会有更多品牌仿效。

其次是有关售后收入下降,该行认为维修和保养工作方面,纯电动车及传统内燃机汽车的差异可能没有市场想像中那么大。主要的成本差异在于动力总成保养,可多年分摊,未来也可透过智能驾驶系统的保养工作抵销。

第三个问题为芯片短缺情况纾缓对经销商是否不利。该行认为,如果芯片短缺情况纾缓,库存将反弹,销售价格及经销商的新车毛利率或恢复至疫情前的水平。不过销量回升将抵销毛利率下降,而芯片短缺纾缓也可能令更多人换新车。值得注意是,经销商约60%至70%的毛利来自售后服务,并不受新车供应波动影响。

最后是“共同富裕”会否影响未来购买汽车情况。该行指,国内目前对130万元人民币或以上的超豪华车征税10%,估计门槛有机会降至100万元人民币,但不会太幅下调,因会影响汽车销售、供应链及就业。