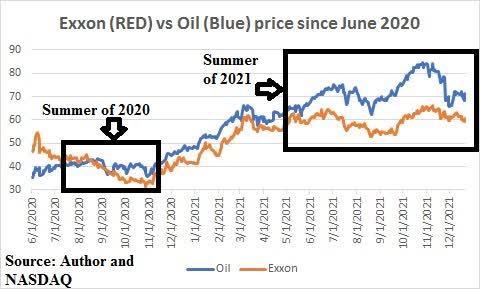

智通财经APP获悉,在美股市场上,埃克森美孚(XOM.US)颇受欢迎,但也经常伴随着争议。在2021年下半年,该股在经历了一段时间的波动之后最终重回60美元上方。在2020年跌逾36%之后,该股在去年涨近58%;截至发稿,该股周二美股收盘涨3.76%,报65.93美元。

虽然该股的良好表现主要得益于同一时期内油价的上涨,但该公司管理层在过去12个月里作出的许多决策和政策改变同样为该股的东山再起做出了贡献。

在新的一年,该股是否还能延续涨势呢?股票分析师Bill Zettler对此持乐观态度,并表示该股有可能在2022年底达到80美元的水平。

1、油价

除了过去6个月油价和埃克森美孚股价之间的价差有所扩大之外,该股股价走势基本上与油价保持一致。在分析师看来,如果油价升至80美元甚至更高水平、并在此区间停留一段时间的话,埃克森美孚股价也有机会达到80美元。

2、天然气

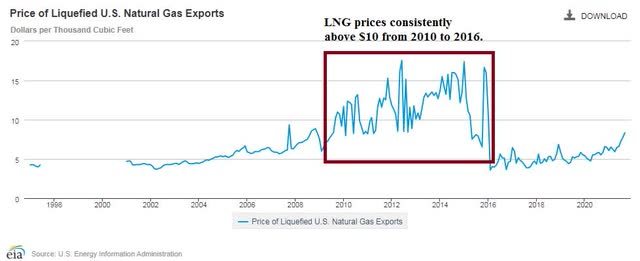

除了石油,埃克森美孚还是全球范围内最大的天然气生产商,同时也是最大的液化天然气(LNG)出口商之一。

而当下,全球范围内对天然气的需求仍然十分强劲,尤其是在欧洲。欧洲天然气价格是美国天然气价格的近14倍,这直接导致整个欧洲大陆的电力价格同比上涨近10倍。在各国寻求降低碳排放、而当前可再生能源表现不佳的情况下,在工业和取暖等方面有着广泛应用的天然气成为了天然气资源匮乏国家眼里的“香饽饽”,而这将对天然气价格带来支撑。

天然气价格在近期一段时间内都处于很高水平。如果这种情况在2022年依然持续下去,埃克森美孚的股价几乎肯定会接近80美元大关。

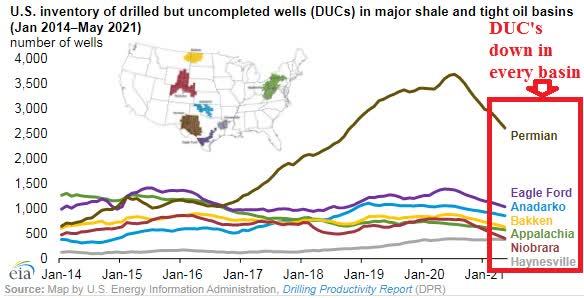

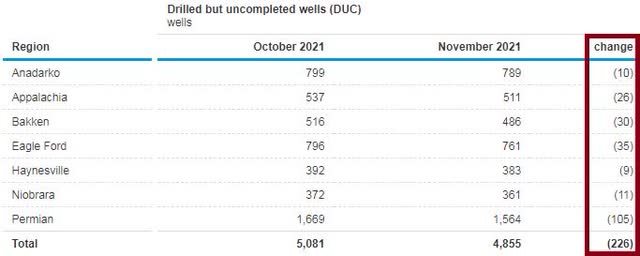

3、已钻未完井(DUC)

已钻未完井(DUC)是短期钻井可用井存量的一个指标。因为涉及到交付周期,即使分配资金用于钻探新井,在很长一段时间内也无法真正生产石油。在2022年,只有那些已经钻探但在等待油价上涨的情况下被停产的钻井才有可能重新投入生产。

因此,在2022年增加石油产量(至少在美国)将很难实现,在需求增加的前提下,这将导致油价的上涨。而这对埃克森美孚的股价而言无疑是有利的。

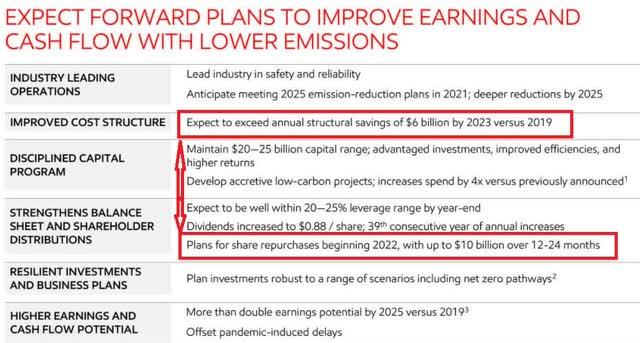

4、削减运营成本+股票回购计划

除了油价和天然气价格上涨可能会带来的收益,埃克森美孚承诺在2023年前削减60亿美元运营成本、以及在2022年期间回购价值逾100亿美元的股票这两项举措同样有助于每股收益的增长。

埃克森美孚首席执行官Darren Woods表示:“预计到2023年,我们将实现超过60亿美元的结构性成本改善。在新的组织架构中,我们将继续发现更多的协同作用和更高的效率。”

结论

在过去的18个月里,埃克森美孚的表现令人欣喜。除了要归因于油价的上涨,该公司管理层的明智举措也发挥着作用,而且在2025年前将继续发挥作用。

尽管美国能源信息署预计,石油产量和需求量将相对持平;但也有人认为石油闲置产能低于该机构的预测,而这将不利于石油产量的增长。

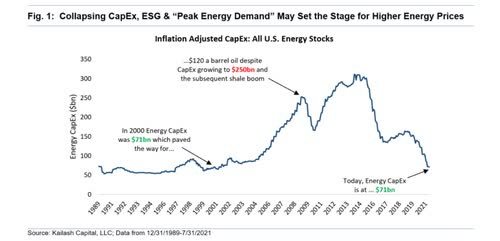

此外,Kalash Capital的数据显示,相对于油价,石油行业的资本支出正处于历史低位。

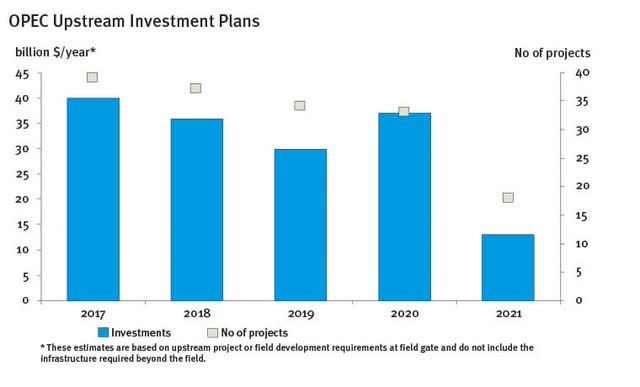

OPEC的情况也差不多。自2017年以来,OPEC上游资本支出和项目数量下降了50%以上。

因此,在2022年,OPEC和美国页岩油生产商或许无法满足需求的增长。这使得摩根大通对2022年的油价看涨至125美元/桶。如果油价果真达到125美元/桶的价位,埃克森美孚的股价毫无疑问将上涨至80美元。

最大的风险因素仍然在于疫情以及可能出现的其他新冠病毒变种、以及造成的封锁措施和经济活动停滞。在不考虑这一风险因素的情况下,埃克森美孚的股价应该会在2022年的某个时候达到80美元。