智通财经获悉,中金发表研报表示,恒安国际今年的收入增速和利润率改善有望好于过度悲观的市场预期,出现完全反转的趋势,考虑到公司目前处于超卖水平和与全球同业相比具有吸引力的估值水平,当前是良好的抄底机会。将评级由中性上调至推荐,目标价68.77 港元,较当前股价有25%的上行空间。

中金表示,阿米巴改革从5 月起开始显现成效,收入增速和利润率均有所改善,且在6 月前两周,增长势头进一步提升; 1~4 月现代渠道的零售数据说明公司具备健康的销售前景,除阿米巴改革外,近期收购的业务以及2016 年4 季度的低基数也有望成为今年接下来几个月的增长催化剂。

中金认为恒安国际今年将稳定实现销售和盈利增长,并保持长期竞争力。

潜在催化剂:销售和零售数据继续体现阿米巴改革今年的成果、2016 年4 季度和2017 年1 季度基数低、收购业务的贡献。

盈利预测与估值

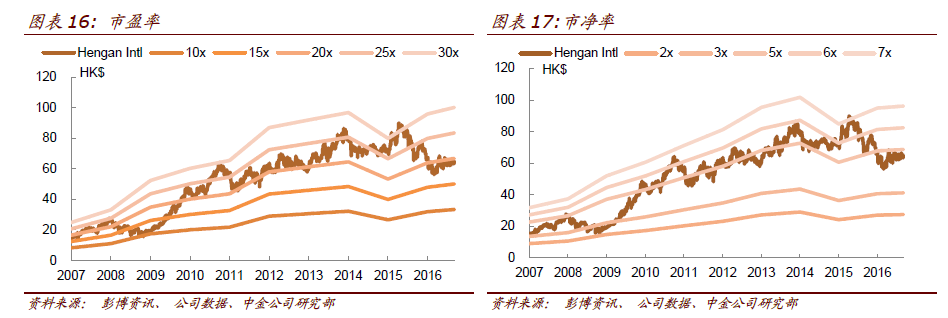

维持2017~18 年销售和盈利预期,公司有望长期保持增速。恒安国际的股价已经达到了6 年来的新低,目前股价对应16.4倍的当年市盈率,远低于国际可比公司的均值(26.1 倍),处于板块的底部,但恒安国际的ROE 和超过6%的股息收益率具备吸引力。将评级由中性上调至推荐,2017 年底目标价68.77 港元(基于现金流贴现法)。

风险

改革成果不具备持续性;成本继续提升。

![]() 公司研究_中金公司_袁霏阳_恒安国际(01044)风险回报开始转正_20170619.pdf

公司研究_中金公司_袁霏阳_恒安国际(01044)风险回报开始转正_20170619.pdf