随着科创版上市公司业务类型的丰富,“芯”阵营持续扩容。截至12月29日,年内科创板新增19家半导体产业链公司,覆盖设计、制造、封测、材料、设备等各个环节。

半导体产业上市公司队伍仍在持续扩大,智通财经APP获悉,希荻微(688173.SH)披露招股意向书,公司拟首次公开发行4001万股,本次发行初步询价日期为2022年1月6日,申购日期为2022年1月11日。

营收规模渐增,2021年上半年扭亏

招股书显示,希荻微一家半导体和集成电路设计企业,主营业务为包括电源管理芯片、信号链芯片在内的模拟集成电路产品的研发、设计和销售。公司主要产品涵盖DC/DC芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,目前主要应用于手机、笔记本电脑、可穿戴设备等领域。

凭借高效率、低功耗、高可靠性的产品性能,经与同行业公司竞品对比,希荻微以 DC/DC 芯片、超级快充芯片等为代表的产品中,部分型号的关键技术指标已超过国内外竞品,具备了与国内龙头厂商相竞争的性能。

目前,在手机等消费电子领域,公司的DC/DC芯片已实现向 Qualcomm、MTK、三星、小米、传音等客户的量产出货;公司的锂电池快充芯片已进入 MTK平台参考设计;在超级快充芯片领域,公司创新推出的高压电荷泵产品有效推动了高端机型向着更高效、更安全快速充电的方向发展。此外,在车载电子领域,公司自主研发的车规级电源管理芯片产品达到了AEC-Q100标准,且其 DC/DC芯片已进入Qualcomm的全球汽车级平台参考设计,并实现了向奥迪、现代、起亚等知名车企的出货。

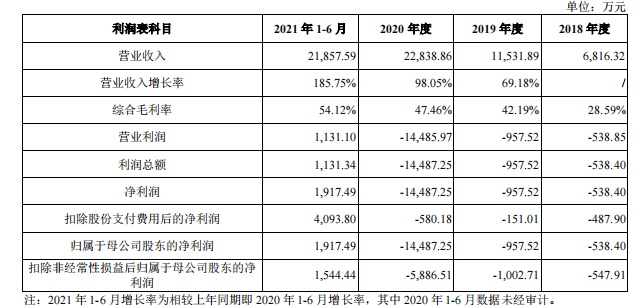

近年来,希荻微持续深化品牌客户合作,台湾安富利、高通、小米、传音、OPPO等主要客户采购规模持续提升,同时公司新增三星、VIVO等品牌客户,带动公司收入快速增长。2018年至2021年上半年(以下简称报告期内),希荻微的营收分别为6816.32万元、1.15亿元、2.28亿元、2.19亿元,同比分别增长69.18%、98.05%、185.75%。同一时期,公司综合毛利率分别为28.59%、42.19%、47.46%和54.12%,毛利率提升幅度较大。

与此同时,公司持续加大研发投入,报告期内扣除股份支付费用后研发费用占营业收入的比例分别达到 20.52%、27.20%、34.70%和26.07%。较高的研发投入,使得公司在收入、毛利持续增长的情况下尚处于亏损状态。2021年上半年,受益于营业收入规模的快速增长、毛利率的持续提升以及规模效应带来的期间费用率下降,公司实现盈利。报告期内,归属于母公司股东的净利润分别为-538.40万元、-957.52万元、-1.45亿元、1017.49万元,2021年上半年实现扭亏为盈,盈利能力显著改善。

产品结构单一,业务聚焦程度高

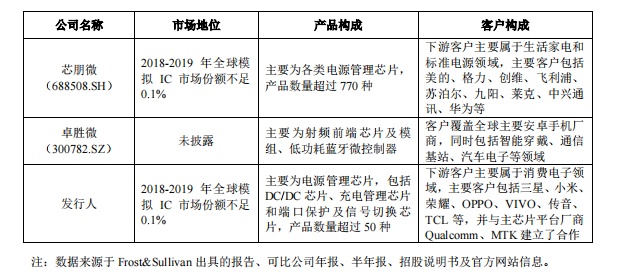

与境外龙头厂商相比,国内模拟芯片设计厂商尚未在全球市场发挥较强的影响力,全球模拟芯片市场仍由若干境外大型厂商占据。同时,与TI、NXP、ADI 等公司广泛覆盖各类模拟芯片产品不同,希荻微及其他国内模拟芯片厂商由于起步较晚,普遍存在产品结构较为单一的情况,业务聚焦程度较高的特点。

报告期内,分产品来看,希荻微DC/DC 芯片收入分别为4438.13万元、2647.62万元、1.37亿元和1.60亿元,占主营业务收入的比例分别为66.06%、22.96%、59.94%和74.58%,收入占比较高。同一时期,充电管理芯片的收入分别为2279.88万元、8850.60万元、6795.41万元、3506.74万元,占主营业务收入的比例分别为33.94%、76.75%、29.77%、16.04%;2019年至2021年上半年,端口保护和信号切换芯片实现收入分别为33.67万元、2348.72万元、2050.34万元,占主营收入的比例分别为0.29%、10.29%、9.38%。

值得注意的是,2019年希荻微DC/DC芯片业务收入远小于充电管理芯片业务收入,但2018年和2020年DC/DC芯片业务收入又反超充电管理芯片业务收入;此外,2019年希荻微新增端口保护及信号切换芯片业务,并且该业务于2020年规模扩大明显。

总体而言,希荻微现有产品线聚焦于 DC/DC 芯片、充电管理芯片和端口保护及信号切换芯片领域,产品型号仅数十种,与广泛覆盖各类模拟芯片的 TI、ON Semi、Maxim 等国际龙头厂商相比,公司产品结构较为单一;与矽力杰、圣邦股份等国内模拟芯片供应商相比,公司产品种类仍相对较少。因此,发行人目前产品线尚不完全,存在盈利点单一、抗风险能力较弱的劣势。

另一方面,希荻微业务聚焦程度较高,并在其所专注的细分领域得到了一定的市场认可。公司主营业务起步于消费电子领域,产品主要应用于智能手机中,积累了包括三星、小米、荣耀、OPPO、VIVO、传音、TCL等在内的优质品牌客户资源,并在与 Qualcomm、MTK 等主芯片平台厂商的合作过程中奠定了良好的市场口碑。

与此同时,希荻微业务虽扩展至汽车电子领域,但该领域收入占比仍较小。此外,公司产品在数据中心、服务器、存储设备、通信及工业设备等领域的应用尚处于布局阶段。因此,公司所面向的下游应用市场相对单一,产品应用范围较为局限。

采购销售双向依赖

由于希荻微终端市场集中度相对较高,导致公司报告期内客户集中度较高。2018-2021年上半年,公司对前五大客户销售收入合计占当期营业收入的比例分别为93.87%、92.15%、90.51%和93.22%,其中2021年1-6 月公司对台湾安富利的销售收入占比超过50%。一个客户撑起了营收的半壁江山。

客户集中度较高,希荻微或存在大客户流失的风险。事实上,公司已经出现第二大客户流失的情况。 2020年,公司第二大客户由于经营环境发生变化,已暂停向公司下达新订单。2020年公司向该客户实现的营业收入占当年度营业收入总额的 26.77%。第二大客户的订单缺口巨大,若不能被其他订单填补,希荻微可能面临收入大幅下降的风险。

根据智通财经APP观察,希荻微的对“他者”的依赖不只是存在于销售端。在采购端,希荻微同样有着极强的依赖。招股书显示,希荻微采用 Fabless 模式经营,专注于包括电源管理芯片及信号链芯片在内的模拟集成电路的研发、设计和销售环节,将晶圆制造及封装测试环节委托给相应的代工厂完成。

因此,希荻微的供应商主要包括晶圆制造厂和封装测试厂。2018年至2021年上半年,公司供应商中晶圆制造厂分别为1家、2家、4家和 5家,封装测试厂分别为2家、2家、4家和6家 ,供应商数量相对较少。同一时期,公司向前五大供应商合计采购的金额占同期采购金额的比例分别为96.96%、91.34%、82.22%和85.02%,占比相对较高。采购销售双依赖,寄望提升研发实力来增强市场议价能力,或成为希荻微必然的选择。