导读:

在6月7日公布做空目标敏华控股(01999)后的第九天,浑水在其官网上发布了长达17页的详细做空报告,重申了在香港Sohn论坛上提出的六个论点。不过,浑水的完整报告并未对敏华股价造成打击:在敏华控股刊发澄清公告、中信里昂及大和等机构连续唱好的共同作用之下,股价出现大幅度反弹,其中6月16日升8.41%收报7.22港元。 本周敏华股价进入僵持状态。周一(19日)收跌3.74%;周二截至发稿,反弹0.58%至6.99港元,成交1300万港元。尽管表面上看股价波幅有限,但预计后市仍“暗流”涌动。浑水Carson Block对媒体表态称,已经做好了僵持的准备。为便于投资者了解战况,智通财经编译浑水报告如下,后附英文全文,以供参考。

正文:

浑水坚持认为敏华仍存在欺诈行为,六个观点:

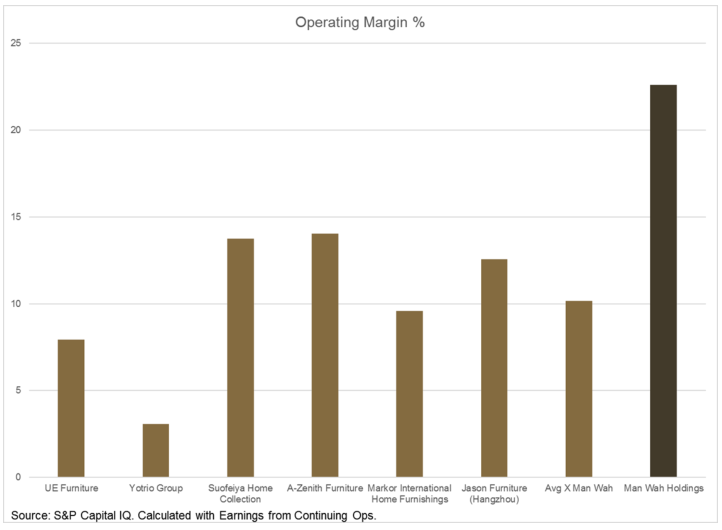

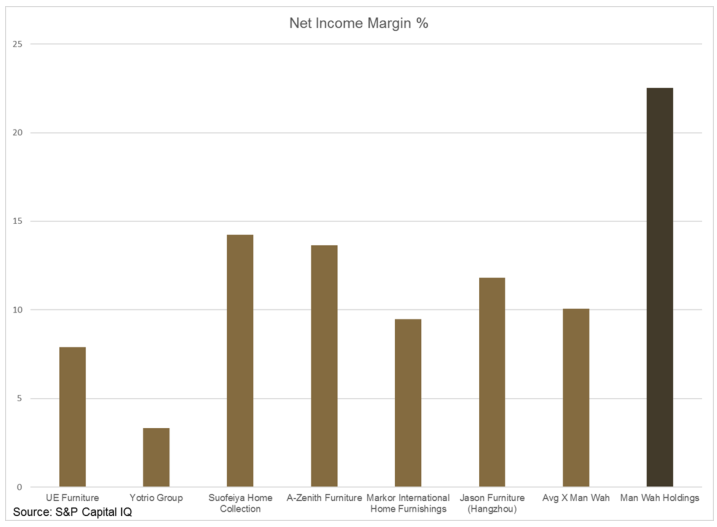

1.敏华的盈利能力或夸大;

2.澳门子公司利润失实;

3.海关数据(Panjiva)与敏华的出口数据有异;

4.实地调查发现敏华中国业务的增长存疑;

5.敏华的税务情况前后不一,这是财务造假的指示器;

6.敏华还有未披露的债务;

在浑水看来,敏华只是试图解决其中的两个问题:其惠州子公司(敏华家具制造(惠州)有限公司)高新技术企业税优惠以及该公司未披露15.5亿港元债务。本报告仅针对此前演讲中的提及的观点和敏华的回答,并不是对敏华的完整研究分析。

本报告先以一个谜语开头:

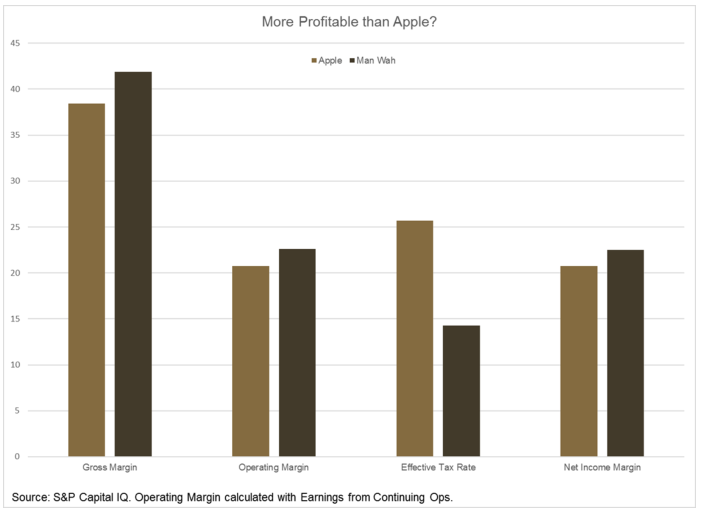

问:什么是用木头、胶水和泡沫做成的,并且据说比iPhone更有利可图?

答:沙发。

值得注意的是,苹果因通过转移定价来降低税率遭到了攻击,而敏华有大约85%的收入来自美国和中国却有着更低的税率。

上图为在美国购买的被掏空了的敏华沙发。沙发的内部几乎全是木头(胶合板、松木、纤维板)和泡沫,仅有少量的金属。浑水很难理解一家制造如此低技术产品的公司是如何做到如此有利可图的。

澳门子公司利润失实

浑水估计,敏华超过50%以上的利润来自澳门。敏华声称其在澳门子公司的税率为0%,却很难看出敏华到底是怎样不引起注意地通过实施转移定价策略,来实现澳门子公司比惠州子公司的利润还要高10倍的。其惠州子公司位于出口加工区,该公司的产品专门用于出口,包揽了敏华的所有出口产品。相比之下,澳门子公司似乎缺乏实质性内容。

浑水提到:“最好的情况即逃税行为;最坏的则是澳门门店被用来夸大利润。”在浑水看来,敏华的回应缺乏实质内容。下表是浑水估计的敏华澳门子公司的净收入,据美国进口数据显示,敏华的美国出口产品全部来自澳门子公司。

该公司没有对这些计算提出异议,也没有对澳门子公司的利润超过惠州的评估进行回应。该公司的书面回应仅限于:“公司一直向美国、中国、欧洲等国销售产品,敏华承诺其所有出口都有明确可查路径,并会对监管机构提出的任何税务问题作出回应”。上述声明显然没有否认澳门对报告利润的重要性。

在演讲中,浑水还解释说,澳门子公司似乎缺乏实质性内容。中国海关数据显示,惠州门店生产和运输敏华的出口产品。然而美国海关数据则显示发货人总是来自于澳门门店。调查人员从敏华的几名澳门门店的办公室职员了解到,其门店是为了“金融结算和避税”。

浑水从6月9日敏华管理层和投资者之间的电话了解到,当一位分析师要求敏华“简要地介绍下转移定价策略以及如何确保澳门的利润保持在可控范围内而不让它通货膨胀”时,浑水认为敏华CFO的回答回避了这一疑问,尤其是他不愿承认敏华通过澳门做的业务:

好,首先我刚刚提到我们正在全球开展业务和向不同国家销售产品,我们需要确保我们遵守内地、澳门和包括美国、英国在内的其他国家的税收法律法规。如果我们的一些交易是通过澳门进行的,我们确保转移定价法不会违反任何国家的任何规定。我们会不时安排四大审计师来进行税务健康检查。

另一个分析师问了两个关于澳门的问题,都使得CFO发出略显紧张的笑声:

问:“就澳门门店而言,你能否说出几个其他可能采用了类似结构的公司,让更多的投资者知道这是怎么运作的吗?”

答:“就目前为止我们不能对其他公司的税收安排做出任何评论”

问:“让我换一种说法,我可以有把握地说,香港也有类似的吗?”

答:“哈哈哈……我们相信有的。”

浑水认为在澳门的利润存在欺诈行为是因为:

1.敏华在澳门使用转移定价法来获取这样一笔巨大的利润是不太可能的;

2.根据税法和法规,每年须向中华人民共和国税务署报告2亿元人民币以上的交易并附上相关文件,以及澳门与内地间签订的税收协议,敏华能做到如此大的规模是不太现实的;

浑水推测,由于澳门的低税率和不透明性,跟之前被港交所取消上市地位的中国金属再生资源欺诈行为类似,有着诱人利润。

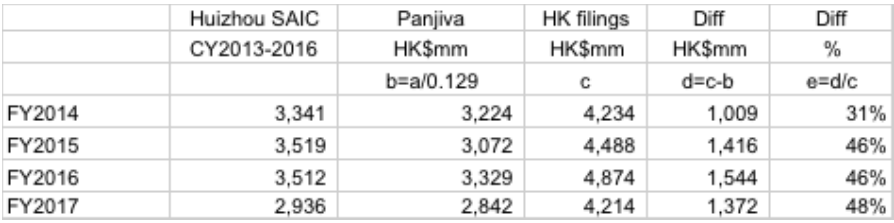

海关数据(Panjiva)与敏华的出口数据有异

浑水指出,敏华的出口收入报告和海关数据(通过Panjiva/磐聚网)之间存在显著差异。此外,这个差异在过去几年一直在增长——2014年为31%,而到了2017年扩大到48%。当比较中国海关数据与中国工商总局公布的惠州门店财务数据的差异则远没有那么大。在浑水看来,敏华在澳门门店的收入存在了很大的疑点。

尽管敏华可以对其门店的出口销售做出回应,但他未能做到这点。相反,在澄清报告中写道:“本公司不会对Panjiva相关海关数据的真实性发表评论。然而,本公司认为,将Panjiva针对在美国的进口数据与公司总销售额(在上述表格“HK filings“那一列)进行比较是不合适的。”

这是一个危险信号,因为该公司正在回避有关其出口收入差异的讨论,尤其是在有关美国进口数据的荒谬借口方面。上表格比较的是通过Panjiva显示的中国出口数据和海外销售数据。

浑水强烈怀疑,敏华公司报告的部分出口销售额被夸大,而这似乎与澳洲门店有很大的关联。投资者应要求该公司对澳门门店的运营、财务状况和出口差异做出全面解释。

实地调查发现敏华中国业务的增长存疑

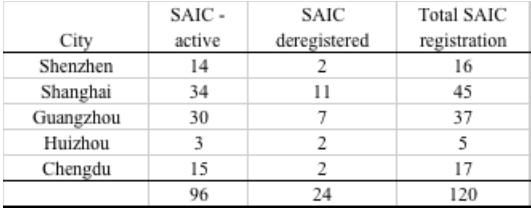

在2017年财年间,敏华报告显示中国销售额增长了37%。浑水经实地调查发现称这种井喷式增长是有问题的。我们以两种方式对中国销售进行分类:直营店经销商销售。经销商店的数量远远超过了直营店,但据报道,直营店收入却比经销商店要高得多。

有趣的是,中国工商总局文件显示,敏华的门店集中在一线城市:

敏华直营门店在2017财年期间平均收入为560万港元,自2014财年以来其复合年增长率为15.6%:

浑水展开实地调查试图核实该公司报道的收入。调查人员走访了99家直营店中的57家,包括了所以在上海和深圳的门店。

在深圳的9家门店中,调查人员了解到,其中2家称是该地区表现最佳的,年收入约为700万港元。而另外的7家则表示他们的销售额约为400万港元。因此,浑水认为深圳的平均销售额约为400万港元,略低于560万港元。

在上海的34家门店中,调查人员发现其中12家已经关门,因此浑水认为上海的门店可能未能达到报告所描述的平均水平。调查人员走访了在上海的4家库卡商店来进行对比,因为其店铺规模、交通水平和商品都有类似的门店,但运动类家具只占了总收入的10%。根据库卡在上海的33家门店的文件显示,2016年的平均收入为420万港元。

浑水承认,以上实地调查并不是针对敏华直营门店的全面控诉,但确实反映了该公司在一线城市存在的问题。

经销商们在2017财年从敏华平均购买了150万港元的商品。调查人员找到了一家大型经销商:北京克拉斯家居有限公司。该公司有大约40家门店在销售敏华的产品。据国家工商总局2016年数据显示,该公司的已销商品成本略高于100万港元。

浑水还注意到一名前敏华员工在网上发布的简历,他声称自己负责向东北省份的经销商销售产品。他的简历显示,2015年的平均销售额约为96万港元(在2016财年,敏华报告的平均销售额为120万港元)。如果算上增值税,那么平均每家的销售额仅有82万港元。

实地调查结果显示,浑水没有发现与任何与其观点相矛盾的证据,即敏华报告中在中国的销售情况存在严重问题。

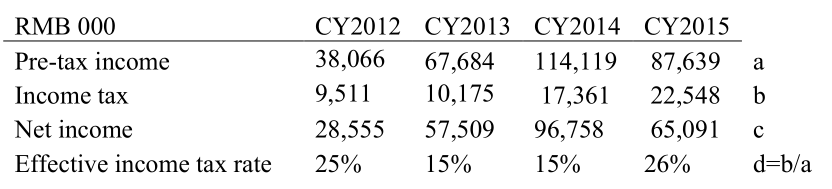

敏华的税务情况前后不一,这是财务造假的指示器

浑水发现,针对其惠州子公司税收优惠政策有4点不一致。尤其在中国,税务方面的不一致往往是财务造假的指示器。在演讲中有一张幻灯片,内容如下:

1. 敏华披露优惠政策于2012年7月生效,但是浑水发现,中国在2012年1月份就初步通过该政策。

2. 工商总局的财务数据显示,这种优惠政策在2013年1月1日生效,2012年的税率为25%。这与敏华的香港文件不一致。

3. 披露的时机很可疑:尽管极大可能在2012年税收优惠就已经被通过了(在2013财年的财务报表出来之前),但直到2014前半年才被披露。

4. 惠州门店不应有获得税收优惠政策的资格,因为它在R&D经费支出不超过总收入的3%。

5. 更新合格证书的失败是很奇怪的,因为续约显然是相当合常规的。

敏华的回应没有回答:

1. 为什么所披露的优惠政策是一个余年(stub year),而批准的文件是一个整年;

2. 其香港文件和工商总局披露的文件在优惠政策的应用上的差异;

3. 在没有达到任何一个标准的情况下,敏华仍然能获得税收优惠政策;

4. 如果惠州门店真的获得优惠政策的批准,为什么敏华在2014年后没有续签?

一、时间问题

首先注意到,2013年1月,敏华家具制造(惠州)有限公司获得了对于从2012年1月1日起生效的优惠政策的初步批准。

敏华对此做出了回应:

2013年底本公司仍未获得批准,所以公司当年以25%的税率作出了税项拨备。此后在2014年获批,公司对2013年多出的税项拨备进行了拨回,因此2014年税率较低。

敏华的回应给人的印象是,税收优惠适用于从2012年1月1日至2015年12月31日的这3年期间。但2017显示优惠政策是从2012财年下半年开始适用:

在2014年期间,一家中国子公司在2012到2014年期间连续三年被评为高科技企业。该子公司被批准从2012年7月到2014年12月享受15%的优惠税率,截至2016年3月31日,所得税费用达1389.9万港元。

所谓的“余年申请“(stub year application),与我们所理解的税收优惠政策标准不一致。官方文件清楚地表明,这三年是从2012年1月开始的。这意味着这种税收优惠政策适用于一整个日历年,而非余年(少于一年)。税法条例提供了一份清晰的说明如何达到税收优惠标准:向当地税务局提交一份资质证明,并附上证明前一年达到标准的文件。

敏华没有对为什么这种优惠政策没有用于2012年1至7月做出任何可信的解释。该公司称,对2013财年多出的税项拨备进行了拨回是因为直到2013财年以后才收到批准。浑水对此提出质疑:2013财年年度报告于2013年6月10日上传至交易所,而2012年的税收很可能在2013年5月31日之前便已完成。

该公司没有解决超额准备金的问题。浑水认为,2016年的中期报告证实了他们的推测:

截至2014年3月31日,该集团在中国的一家子公司已从2012年至2014年连续三年获得高新技术企业的资质认证。该子公司从2012年7月到2014年12月获得的利润可享受15%的优惠税率,截至2015年和2014年9月底,多出的所得税费用分别约为1.41亿港元和874万港元。中国税务机关在2015年5月批准了这一优惠。

如果敏华在2015年5月获得核准,为何2016年6月2日公布的2015财年全年报告,会夸大税项估算,并导致2016财年录1390万港元的税务抵免?

二、香港和工商总局的差异

2012年前,中国企业的欺诈行为通常体现在其交易所上的账目与工商总局披露的文件存在严重差异,而工商总局的备案文件往往与真实情况更接近。在浑水看来,这种差异来源于做假账。

敏华称惠州子公司高新技术企业税收优惠政策最终批准周期是从2012年7月1日起开始的,该公司对2013年多出的税项拨备进行了拨回。但根据工商总局的财务数据显示,该子公司既没有在2012年获得优惠政策,也没有在2013年进行回拨:

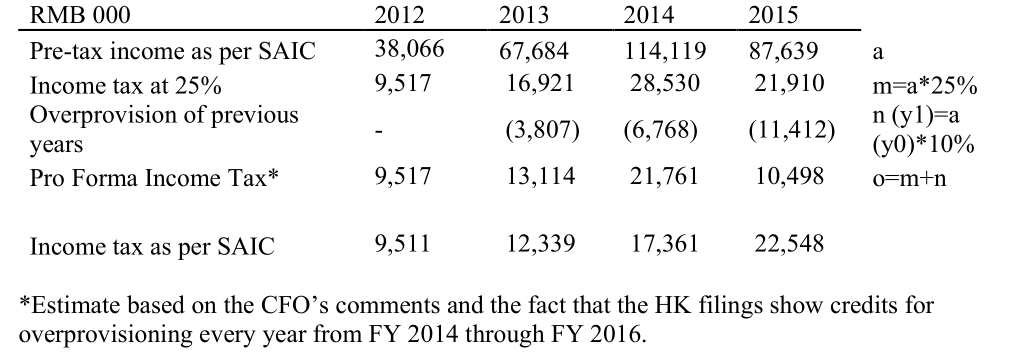

下表是浑水计算的当敏华将税收优惠政策应用到其子公司财务报表中:

三、敏华没有达到税收优惠政策的批准门槛

浑水认为敏华没有否认其R&D经费支出低于收入总额的3%,而这也是税收优惠政策获批的门槛。在这点上,敏华称:“本公司不打算代表任何负责审批税务申报和申请的监管机构,但本公司已经提交了正确的申请并获得了税收优惠的待遇。”浑水认为敏华没有正面解释这个问题。

四、敏华有未披露的债务

据中国央行当前的信贷报告显示,惠州子公司的债务比合并资产负债表高出了48%(2亿美元贸易融资类贷款:1亿5千万美元用于出口账单,剩下的5千万美元用于进口账单)。浑水认为敏华似乎没有披露其附属Remaco的债务。敏华回应指,惠州子公司负债已列入2017财年财务数据「附注38」,有2亿美元借贷未列入资产负债表,因借贷由存款所抵销。

浑水对此提出疑问:

1.这是否与中国央行信贷报告中的债务有关?

2.如果回答是肯定的,那现金存款是真的吗?

3.如果回答还是肯定的话,贷方有权利去抵消他们吗?

浑水认为敏华提供的对贷款/存款/对冲交易似乎与中国央行的信贷报告对这方面的描述不相符,以及其回应与「附注38」也不一致。据「附注38」,敏华借款2亿美元,其存款抵消了84.8%的美元贷款和15.2%的人民币贷款。首席财务官王贵升对此称:

抵消贷款是公司财务管理的一部分,敏华与中国的大型商业银行达成了协议。银行提供2亿美元贷款,这些钱被兑换成人民币并存入银行。此外还签订了将人民币再兑换成美元的合同,公司承诺从这种方式中能得到固定收益。

浑水对此质疑有关交易的目的,为何要在岸借美元又存入银行,以及有关交易是否足够披露。

此外,浑水认为,附属Remaco在2015年借贷4500万元人民币,惟敏华只披露从一关连方借入1,250万港元的定息贷款,质疑公司未披露附属Remaco的浮息贷款。

附件:浑水做空报告原文(英文)

![]() MW_Response_ManWah_20170616.pdf

MW_Response_ManWah_20170616.pdf