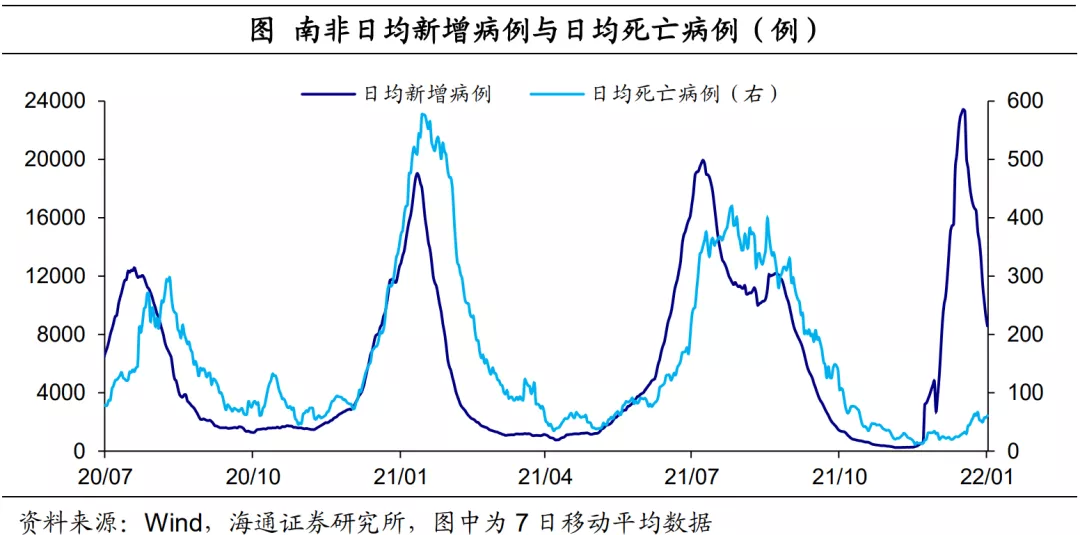

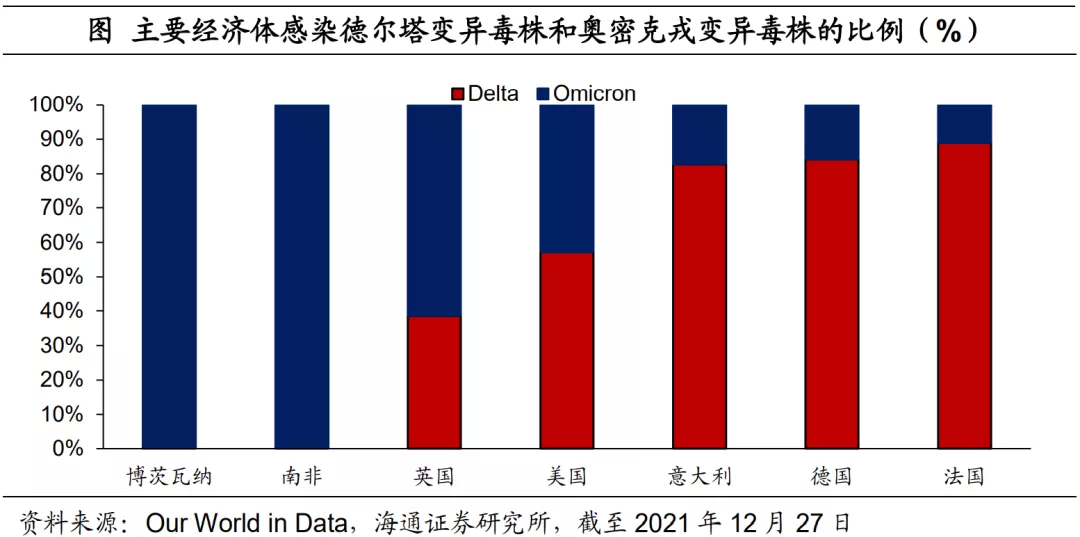

疫情与疫苗追踪:截至1月1日,南非日均新增病例下降至0.9万例,较上一周减少47.9%;日均死亡病例也较上周基本持平,整体仍处在相对较低。截至去年12月27日,主要发达经济体中感染奥密克戎变异毒株的比例在上升,英国上升至61.2%、美国也上升为42.7%。不过欧美等主要经济体死亡情况在持续改善,重症情况也在相对低位,并未恶化。

政策:2022年1月1日凌晨,区域全面经济伙伴关系协定(RCEP)生效实施,全球最大自由贸易区正式启航。

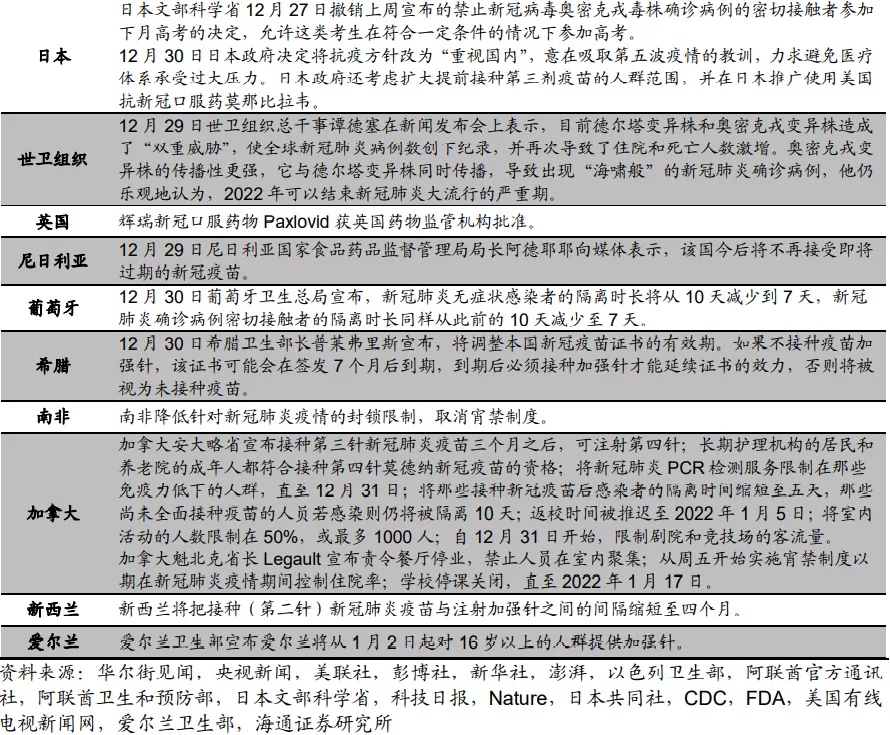

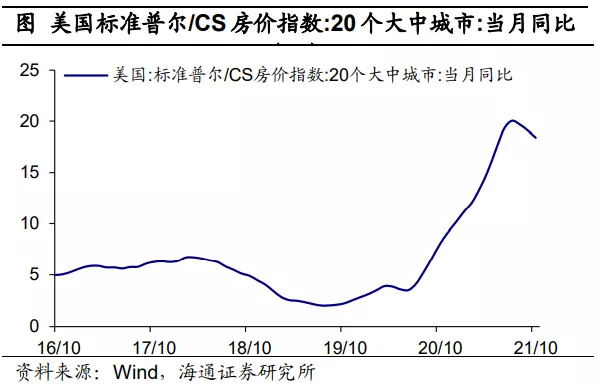

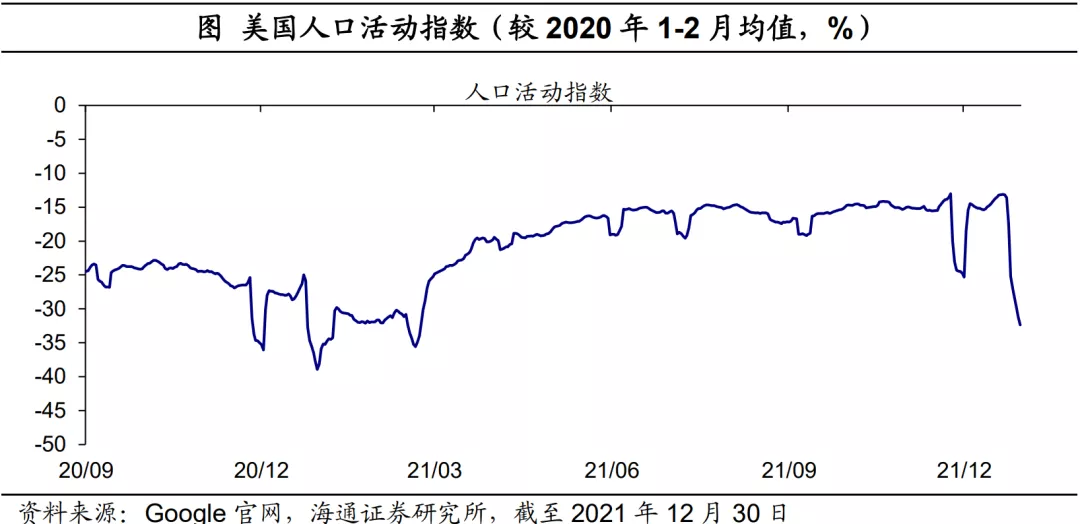

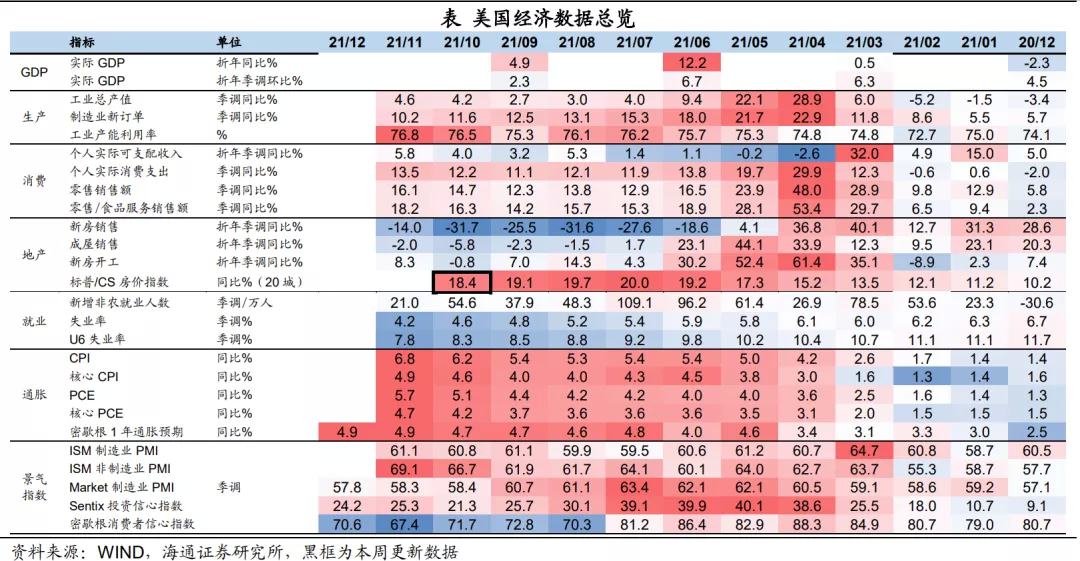

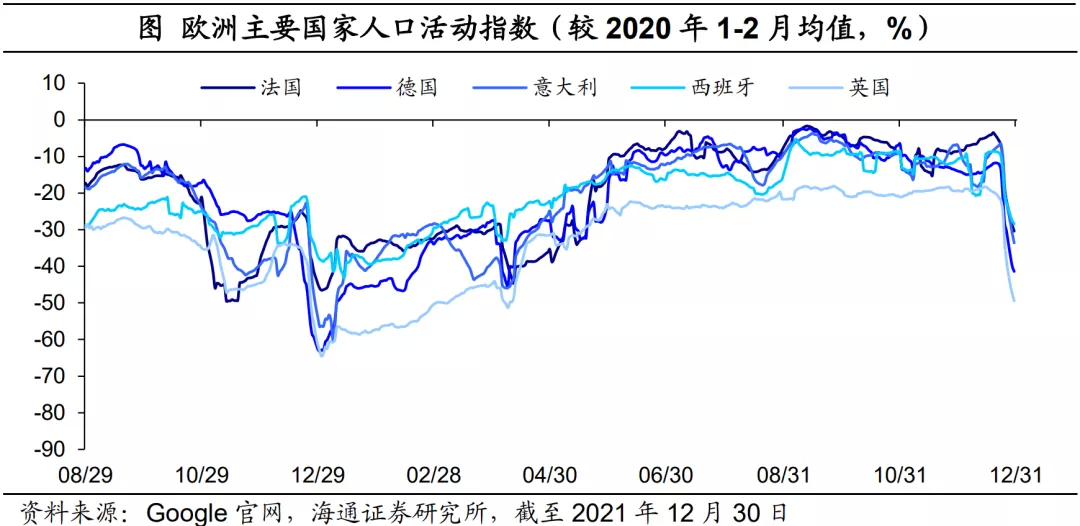

经济: 截至去年12月25日,美国周度经济指数上升至3.6%,美国经济仍在修复通道。11月美国标准普尔20大中城市房价指数继续攀升至279.5的历史新高,同比小幅回落至18.4%,当前仍在历史高位,这或与美国房地产供需矛盾持续存在有关。截至去年12月30日,欧美等主要经济体人口活动指数大幅回落,主要与近期海外处于圣诞节假期有关,例如,公共交通活动和工作活动大幅回落。

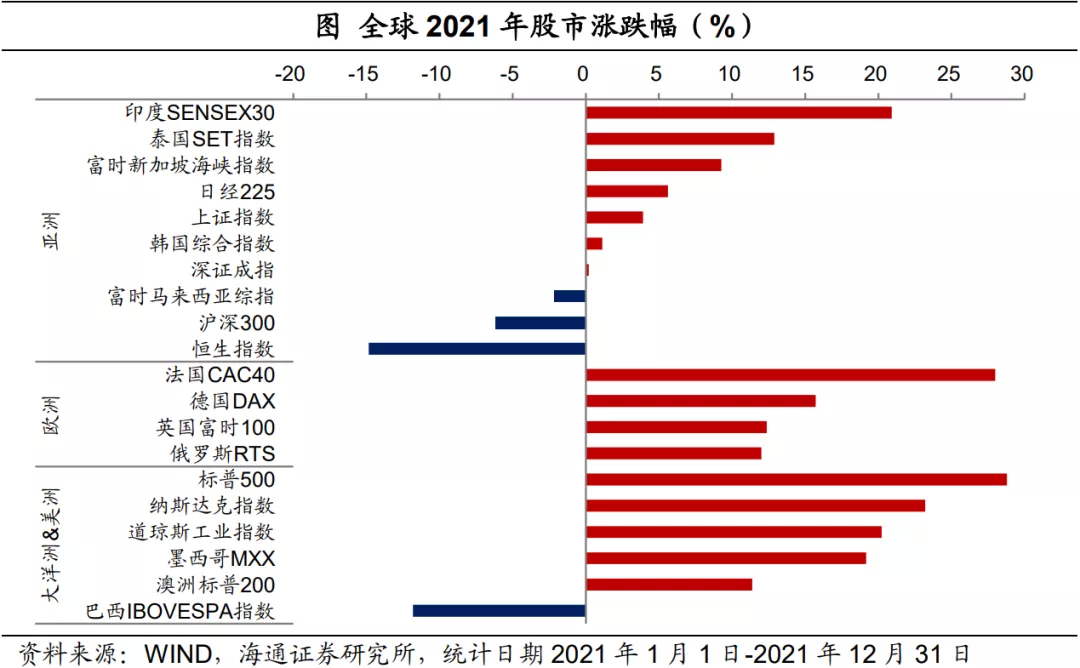

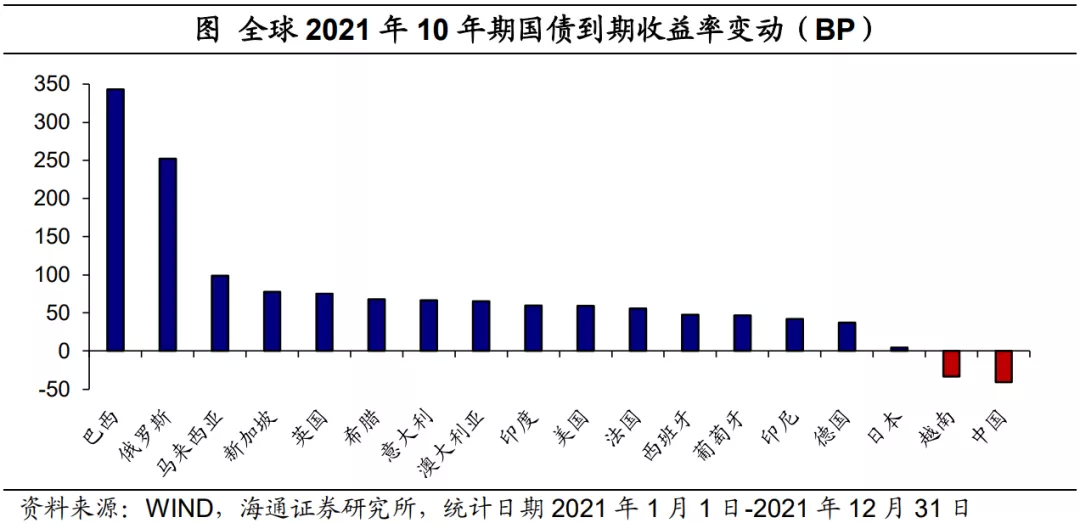

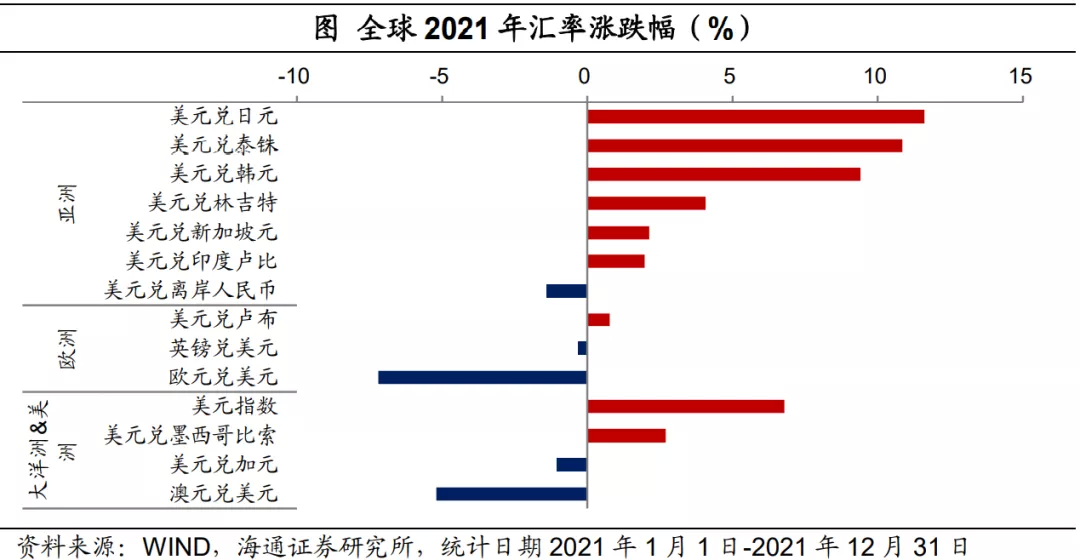

全球2021年: 2021年除巴西和马来西亚外,全球股市表现较好。其中,美国标普500指数全年上涨28.8%,领涨全球;美国纳斯达克指数、道琼斯工业指数、法国CAC40指数以及印度SENSEX30指数等全球涨幅均在20%以上。2021年除中国和越南外,全球债市大幅下跌。其中,巴西10年期国债收益率大幅上行343.2BP,上行幅度最大;而中国国债收益率则下行了40个BP。2021年除人民币和加元外,全球货币多数贬值。其中日元贬值幅度最大,日元兑美元下跌了11.6%;美元指数全年上行了6.8%,欧元全年则贬值了7.2%,而人民币全年升值了1.4%。2021年原油和主要有色金属大幅上涨,贵金属和铁矿石大幅下跌。其中INE原油价格涨幅超过65%;有色金属中铝、锌、铜、镍等价格涨幅均在20%以上;贵金属中黄金价格跌幅在3%以上,白银价格跌幅在10%以上;而铁矿石全年下跌31.7%,跌幅最大。

一、疫情与疫苗追踪:欧美死亡病例持续下降

南非疫情大幅缓解。截至1月1日,南非日均新增病例下降至0.9万例,较上一周减少47.9%;日均死亡病例也较上周基本持平,整体仍处在相对较低。

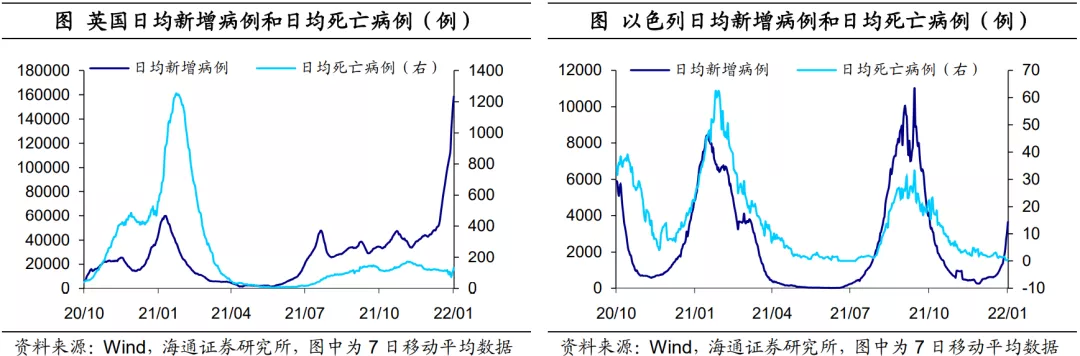

Omicron已经成为英国主要感染病毒,截至去年12月27日,主要发达经济体中感染奥密克戎变异毒株的比例在上升,英国上升至61.2%、美国也上升为42.7%,这也是美英等国近期新增病例大幅上升的主要原因。不过,法国、德国、意大利等经济体感染德尔塔变异病毒的比例仍在7成以上。

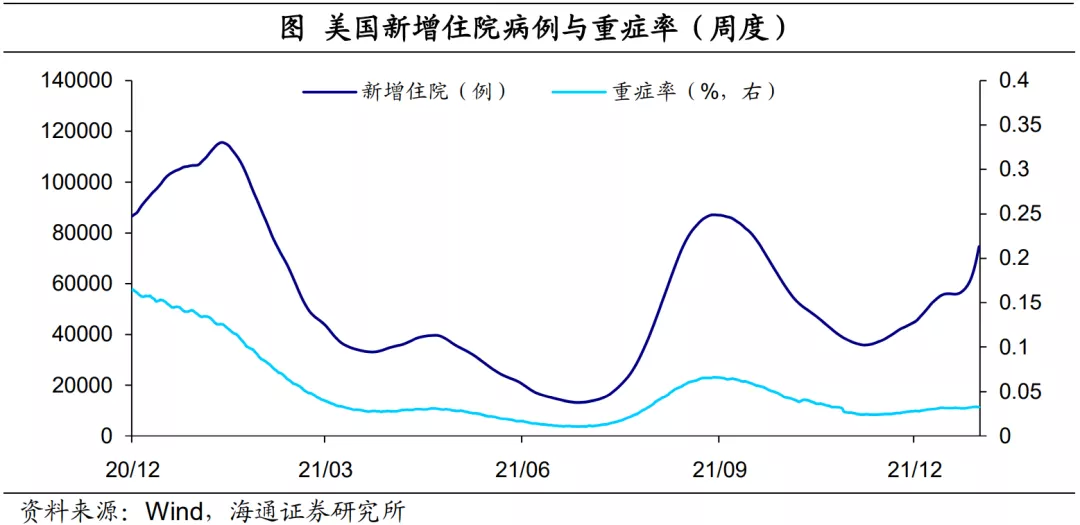

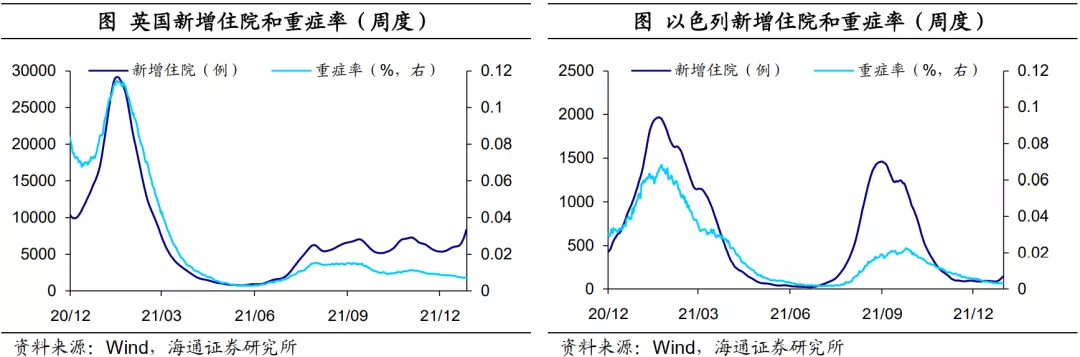

美国疫情在改善。截至1月2日,美国日均新增病例上升为37.9万例,较上一周增加了71.8%,较去年12月20日增加了152.5%,主要与奥密克戎变异毒株成为主流感染病毒有感。不过,美国日均死亡病例回落至1362例,较上一周减少了9.5%。尽管近期新增住院人数有所增加,但美国重症率仍然处于相对低位。因而,从死亡和重症角度来看,美国疫情在改善。

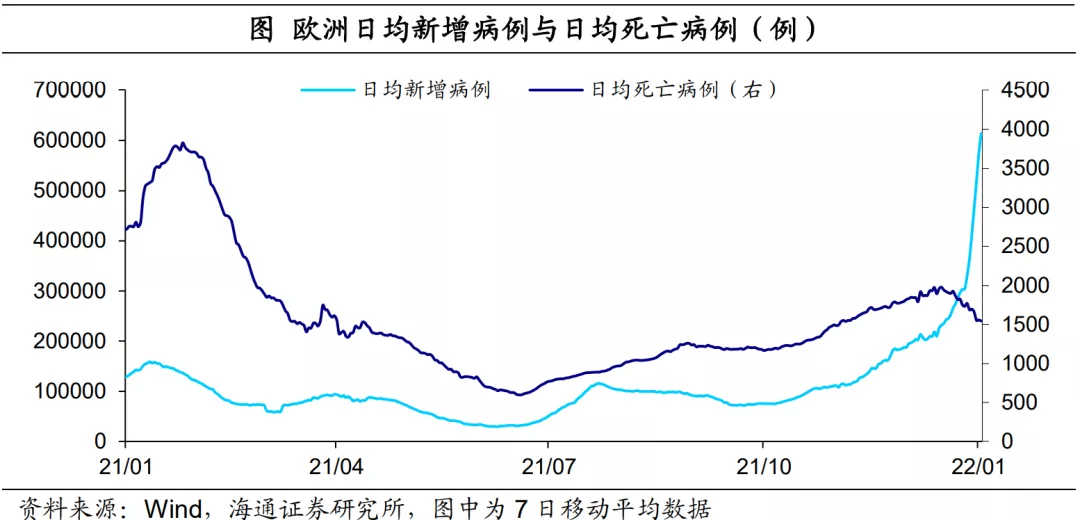

欧洲疫情也在改善。截至1月2日,欧洲日均新增病例为61.4万例,较上一周增加了101.9%,主要受奥密克戎变异毒株扩散影响;不过,欧洲日均死亡病例为1545例,较上一周减少了10.9%,连续几周在减少,疫情也在改善。除德国和俄罗斯外,欧洲主要国家新增病例在上升,其中英国、意大利、西班牙以及法国日均新增病例较上一周分别增加了52.7%、163.7%、284.5%以及131.4%。不过除俄国外,主要经济体死亡情况仍在相对低位,尤其是英国新增病例大幅增加,但死亡和重症情况均在改善。此外,巴西日均新增病例也较上一周增加了109.5%。

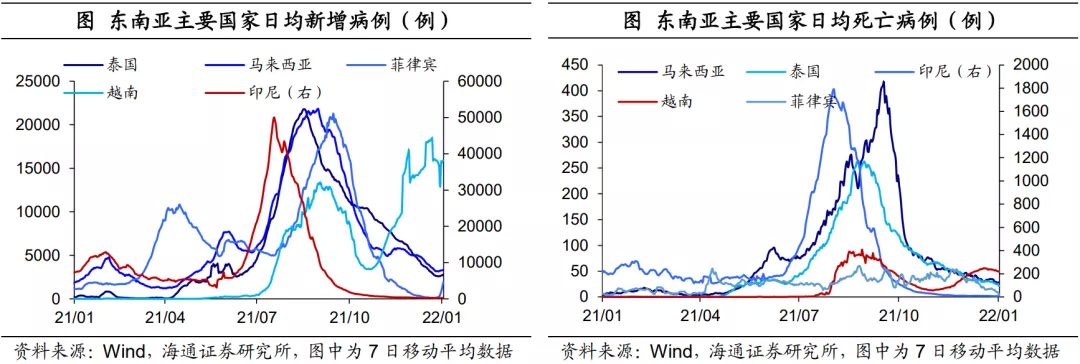

东南亚疫情也在改善。截至1月2日,东南亚主要国家新增病例有所增加,尤其是菲律宾日均新增病例较上一周增加了1002.3%,泰国、马来西亚以及印尼日均新增病例较上一周分别增加了1.1%、2.3%以及3.1%。不过,死亡情况仍在改善。

二、政策:RCEP正式生效

RCEP正式生效。2022年1月1日凌晨,区域全面经济伙伴关系协定(RCEP)生效实施,全球最大自由贸易区正式启航。RCEP现有15个成员国,包括中国、日本、韩国、澳大利亚、新西兰5国以及东盟10国。从人口数量、经济体量、贸易总额三方面看,均占全球总量的约30%。根据协定规定,6个东盟成员国和3个非东盟成员国正式提交核准书,即达到协定生效门槛。经各方努力,RCEP于2021年11月2日达到生效门槛。1月1日起,RCEP对文莱、柬埔寨、老挝、新加坡、泰国、越南、中国、日本、新西兰和澳大利亚10国正式生效。韩国将于2月1日加入到生效实施中。剩余成员国也将在完成国内批准程序后陆续生效实施。

三、美国:经济仍在修复

房价仍在高位。11月美国标准普尔20大中城市房价指数继续攀升至279.5的历史新高,同比小幅回落至18.4%,当前仍在历史高位,这或与美国房地产供需矛盾持续存在有关。经济仍在修复。截至去年12月25日,美国周度经济指数上升至3.6%,美国经济仍在修复通道。人口活动季节性回落。截至去年12月30日,美国人口活动指数大幅回落,主要与美国处于圣诞节假期有关,例如,在这期间美国公共交通活动和工作活动大幅回落。

四、欧洲:人口活动回落

欧洲主要国家人口活动指数季节性回落,例如,截至去年12月30日,英国和德国人口活动指数大幅回落至-49.5%和-40.0%,这主要与近期海外处于圣诞节假期有关。

五、全球2021年:股债表现分化

全球股市表现强势。2021年除巴西和马来西亚外,全球股市表现较好。其中,美国标普500指数全年上涨28.8%,领涨全球;美国纳斯达克指数、道琼斯工业指数、法国CAC40指数以及印度SENSEX30指数等全球涨幅均在20%以上。其他欧美主要经济体股指涨幅也在10%左右。国内上证指数上涨3.9%,沪深300指数则下跌6.2%。全球债市多数下跌。2021年除中国和越南外,全球债市大幅下跌。其中,巴西10年期国债收益率大幅上行343.2BP,上行幅度最大;其次,俄罗斯国债收益率也大幅上行252.0个BP。欧美等其他主要经济体国债收益率上行幅度都在50BP以上。而中国国债收益率则下行了40个BP,越南也下行了33个BP。全球货币多数贬值。2021年除人民币和加元外,全球货币多数贬值。其中日元贬值幅度最大,日元兑美元下跌了11.6%;其次为泰铢,贬值了10.8%。美元指数全年上行了6.8%,欧元全年则贬值了7.2%。此外,人民币全年升值了1.4%,加元全年升值了1.1%。原油涨、贵金属跌。2021年原油和主要有色金属大幅上涨,贵金属和铁矿石大幅下跌。其中INE原油价格涨幅超过65%;NYMEX原油、ICEWTI原油以及ICE布油价格涨幅均超过50%。有色金属中铝、锌、铜、镍等价格涨幅均在20%以上。贵金属中,黄金价格跌幅在3%以上,白银价格跌幅在10%以上。而铁矿石全年下跌31.7%,跌幅最大。

本文来源于海通证券海外经济政策跟踪,分析师:梁中华、李俊,智通财经编辑:杨万林