智通提示:

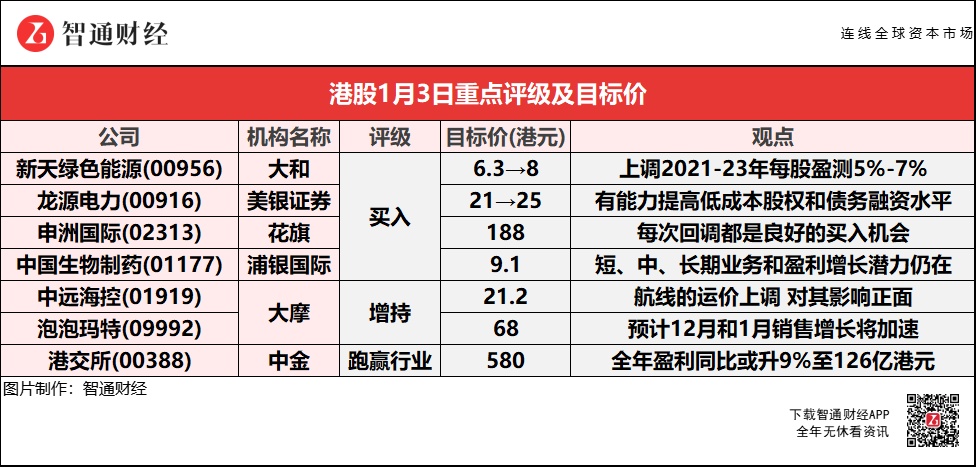

大和上调新天绿色能源(00956)2021-23年每股盈利预测5%-7%,以反映其可再生能源的发展。

花旗称,自早前申洲国际(02313)越南及柬埔寨厂房的暂停营运,股价调整了2-4%,认为每次回调都是良好的买入机会,因为2022年的产能利用率将提高。

大摩称,欧洲、地中海、美东、美西航线的运价分别升1%、1.5%、3.2%、2%、东南亚航线跌0.3%,估计对中远海控(01919)影响正面。

大摩预计,泡泡玛特(09992)12月和1月的销售增长将加速,此外,公司市盈率目前接近历史低点,预计股价未来30日有70%-80%几率上涨。

大和:上调新天绿色能源(00956)至“买入“评级,目标价升至8港元

大和上调新天绿色能源(00956)2021至2023年每股盈利预测5%-7%,以反映其可再生能源的发展。公司目标于“十四五"计划期间每年新增400至500兆瓦的风电装机,预估其位于河北丰宁的3.6吉瓦抽水蓄能电站将于明年底全面商业营运,公司将受惠于这两个项目的投产,而政府加快补贴支付,估计可为今年带来额外好处。

美银证券:重申龙源电力(00916)“买入”评级 目标价升19%至25港元

美银证券称,龙源电力(00916)在A股上市后,加上人民银行于今年年初为低成本绿色债券提供支持,相信公司有能力提高低成本股权和债务融资水平,加速其产能扩张计划。此外,该行认为龙源电力向母公司收购风电资产,公司可能会与当地政府实体或设备供应商建立合资企业,以提高项目投资回报率并减少价格竞争。

花旗:维持申洲国际(02313)“买入”评级 目标价188港元

花旗称,申洲国际(02313)位于宁波的厂房发现10宗新冠确诊,为AY﹒57 Delta变种病毒,该地政府已于该地区进行大规模核酸检测。但宁波厂房拥有超过4﹒5万名员工,10宗确诊只占很少部份,自早前越南及柬埔寨厂房的暂停营运,申洲股价调整了2-4%,认为每次回调都是良好的买入机会,因为2022年的产能利用率将提高。

浦银国际:首予中国生物制药(01177)“买入”评级 目标价9.1元

浦银国际称,中国生物制药(01177)短、中、长期业务和盈利增长潜力仍在,目前主要仿制药产品已纳入集采目录,后续风险相对可控,盈利影响程度将小于市场预期。该公司股价大幅回调,目前估值已处较低水平。长期来看,公司创新管线将进入收获期,其中安罗替尼、派安普利单抗等核心产品,将为下个10年业绩增长关键动力。另一方面,因海外疫情反覆,疫苗接种率仍有提升空间,科兴的新冠疫苗或将在相当长的一段时间内为公司增加利润。

大摩:予中远海控(01919)“增持”评级 目标价21.2港元

大摩予中远海控(01919)“增持”评级,截至2021年12月31日的一周,上海出口集装箱运价指数(SCFI)上升1.8%,升幅较前一周1.3%扩大。此外,欧洲、地中海、美东、美西航线的运价分别升1%、1.5%、3.2%、2%、东南亚航线跌0.3%,该行估计对其影响正面。

大摩:予泡泡玛特(09992)“增持”评级 目标价68港元

大摩称,虽然疫情对零售形成扰动,但驱动泡泡玛特(09992)需求的是产品而不是流量,随着最近的产品发布,预计泡泡玛特12月和1月的销售增长将加速。泡泡玛特的市盈率目前接近历史低点,大摩预计其股价未来30日将上涨的可能性有70%-80%。尽管去年下半年疫情形成挑战,得益于其IP/设计的受欢迎程度、核心消费者的需求弹性、以及流行玩具从小众到主流的快速扩张,该行仍预期泡泡玛特2021年将实现销售额增长62%,调整后收益增长78%,是消费领域最强劲增长之一。

中金:维持港交所(00388)“跑赢行业”评级 目标价580港元

中金预计港交所(00388)第四季盈利同比升7%,按季跌16%至27亿港元;全年盈利同比升9%至126亿港元。港交所计划2月24日披露第四季全年业绩,预计第四季收入同比跌3%,按季升7%至49亿港元,主因日均成交额(ADT)同比及按季略降;同比增10%至212亿港元;第四季ADT有所回落带动主营收入同比升6%,按季跌12%;由于第四季港股交易情绪承压,AD同比跌1成至1263亿港元;个股期权ADV随市回落,同比跌6%;LME商品成交量小幅回升、同比升9%。受监管不确定性及市场情绪影响,第四季IPO上市数目跌49%至24家,融资额跌77%至432亿港港元。该行预计集体投资计划将带动第四季投资收入按季118%至4.3亿港元。

该行表示,海外发行人上市制度优化及外部环境不确定性,或将进一步吸引中概股回流。港交所在11月公布海外发行人上市制度咨询总结,放宽大中华区发行人二次上市门槛、并对海外退市等核心问题进行明确。该行认为,此次修订一方面通过直接门槛降低提升港股吸引力,另一方面也打消了存量二次上市企业对海外除牌后港股上市地位受影响的疑虑,有望在外部环境不确定下、吸引中概股回流。该行测算或增厚港交所ADT89亿港元、占2021ADT5.3%。此外,SPAC上市将在2022年1月1日起在港股生效,提升港交所作为亚洲时区领先的全球新股市场的吸引力。