一、港股为何“熊”冠全球

2021年9月和12月,AH股溢价再次逼近十年历史高位,整体溢价151%,上一次达到这个水平是2020年9月。

近十年AH股溢价最高点是2015年的“大水牛”时的154%,那时是A股涨太多了,而这一次是港股太“熊”了。

2021年的港股,熊冠全球。2019~2021连续三年下跌,错过这三年的全球大牛市,而这三年,上市公司总体盈利是上升的,腾讯利润三年增长120%以上,市值却只增加了46%。

港股不仅指数跌了,而且估值便宜了,A股投资者从2019年年底就一直在讨论,能不能跨过香江去抄底呢?

香港作为典型的离岸金融中心,有“两头在外”的特点,投资者都是全球配置的资本(与A股相反),上市的本土企业很少,大多来源于内地。

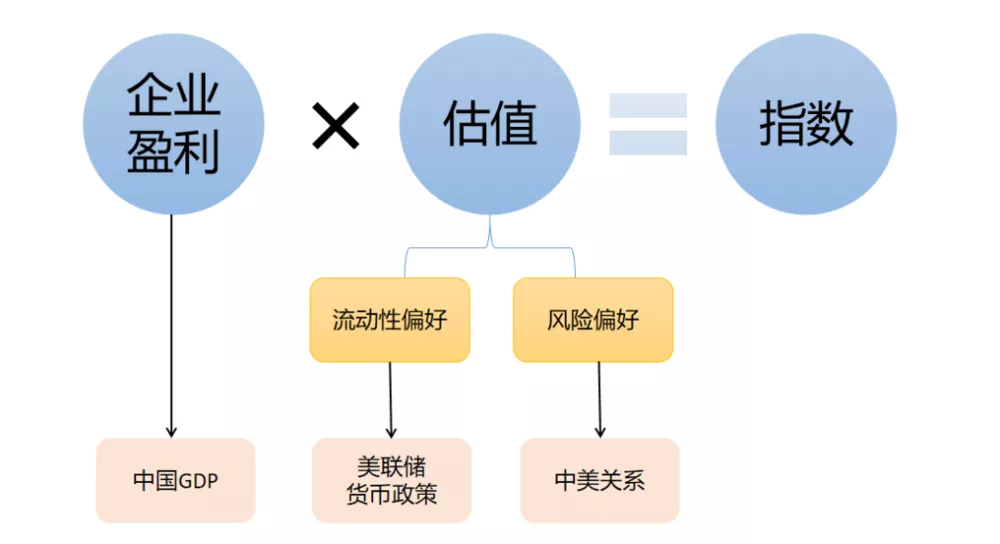

“两头在外”的结果就是,影响股价的两大因素,企业盈利和估值水平的关联度很小。从近20年历史看,港股表现取决于三大因素:内地经济增速、美元流动性以及中美关系代表的风险偏好,具体而言:

1. 内地经济决定港股盈利水平(2003~2007年的超级大牛市);

2. 美元流动性(2016~2017年的温和水牛市)和风险偏好(2018年上半年的下跌)共同决定估值水平。

由于“内地经济增速”共同影响A股与港股,所以“2022年能不能抄底港股”的答案,只在于“美元流动性”和“风险偏好”有没有边际改善的可能,这正是本文探讨的重点。

二、风险偏好为何降低?

港股的流动性一向与美元利率有关,香港在金融上的优势之一是“联系汇率”,即港币与美元挂钩,投资者无需担心汇率波动,缺点是受美联储影响大,政府无法通过独立的货币政策影响资本进出市场——这一点正是A股投资者理解港股的障碍。

所以,港股估值下降历来与美联储货币政策边际收紧有直接的关系。

但是,2021年美联储Taper下半年才落地,流动性只是预期收缩,美元资本会本着“亲疏关系”前后撤离,这种情况一般先影响新兴国家,比如这次的土耳其,其次才会影响日本等外围发达市场,比如2018年下半年港股的下跌,最后才会影响美国本土。

所以,美联储的Taper可以解释四季度港股的下跌,但前三季度,美联储的态度却一直是“通胀的重要性让位于就业”、“通胀是暂时的”,无法解释港股全年的单边下跌。

结论就是:更主要的原因是国际资本风险偏好的下降,导致降低了对港股的配置。

所谓“风险偏好”是指投资者普遍对某一类资产信心不足,需要降低估值以补偿其隐含的风险。

1. 港股的风险偏好降低实际上是从2019年开始的,从2019年年中到2020年三季度,是第一阶段,这个阶段的特点是只有港股的风险偏好在下降,原因就不多分析了。

2. 第二阶段是2021年3月至今,特点是包括美股在内的所有中概股的风险偏好都在下降,原因同样也不多分析了。

3. 之所以分析港股要把美股中的中概股拉来比较,是因为在国际资本眼里,它们代表同一类投资机会,所以这两个阶段代表着,在全球配置的国际资本眼中,港股的风险应对已经从地区配置的下降,升级为中概股整体配置的下降,只是疫情导致的全球大乱,这个变化的深远影响尚未在A股显现。

一般而言,风险偏好更侧重于心理因素,其对估值的影响不如流动性,打个比方,流动性收紧是指你口袋里没钱了,而风险偏好下降,只是你不想用钱,钱还在你的口袋里。

特别是全球配置的资本,钱还在,只是转移到其他市场,多配了印度、越南、日本的股票,随时可以回来——这也跟A股不同,A股投资者风险偏好下降,结果很可能是“钱还我,我不玩了”,可一到下一个大牛市,资金又全部跑回来。

所以,回到年初,很多资金把“A股思维”套在港股头上,只要把港股炒起来,踏空的国际资本不就乖乖地回来了吗?经此一役,港股的定价权不就永远回到我们内地资本的手中了吗?

这正是“争取港股定价权”口号的来源。

三、为什么不应该争取“港股定价权”

内地资金不能、也不应该去争取港股的“定价权”。

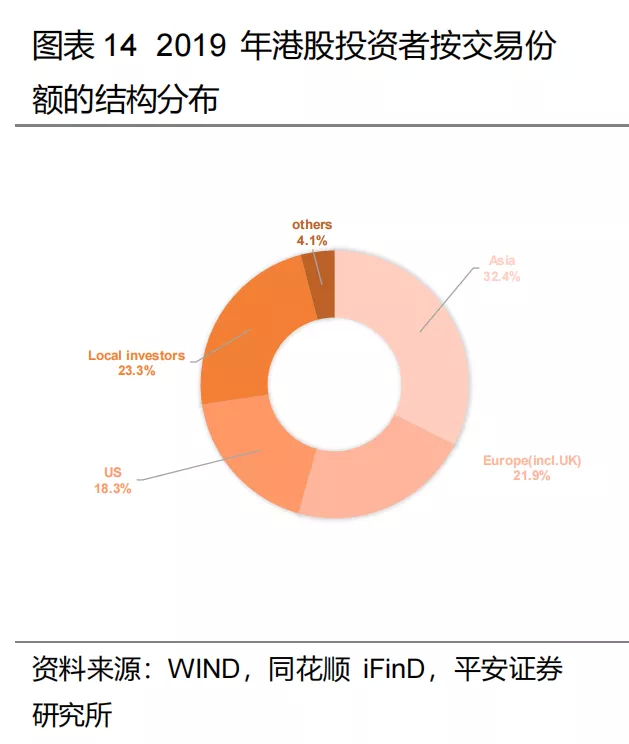

港交所是一个全球投资者汇集的市场,没有绝对的主角,内资2016年占比9%,2018年占比12%,成为第一大来源,但仍不足以左右市场,2021年最多也不可能超过20%。

相比其他国际金融中心,香港的劣势是本地投资者占比过少,仅23%,意味着77%的资金都是全球配置资金。对于全球配置资金而言,美股两大交易所是大本营,港股更像是一个分支,资金全球统一安排(因为没有外汇管制),无论是估值体系还是风格偏好,都以美股为锚。

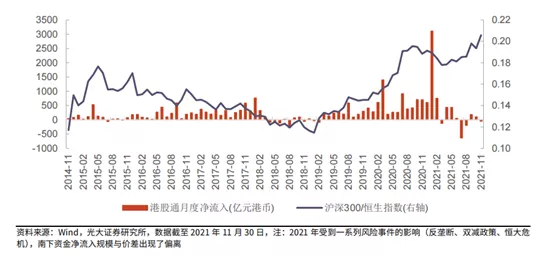

而A股与全球资本主要是通过“港股通”的渠道,基本是一个独立而封闭的市场,可以看成是单独配置,受全球资金流动影响较小,所以全球化资本减少港股配置的同时,北上资金并没有受影响——或者说暂时未受影响。

在这种交易者结构下,中资去抢夺所谓定价权,就像筹码都是各机构持仓的情况下,某机构只买了20%的筹码就强行拉高,唯一的结果就是人家一起把货卖给你,把你套在高位。

上半年南下资金6000亿港币,下半年恒生指数加速下跌,南下资金的加速进入,反而加剧了外资的撤离。

所以,争取港股的“定价权”不但“不能”,而且是“不应该”,香港的价值在于国际金融中心,就算拿到定价权,如果别人不跟你玩了,沦为“第四交易所”,意义何在呢?

资本市场,蛮力解决不了问题,定价权不是看谁的钱多,而是在资本全球配置中的话语权。

解铃还需系铃人,风险偏好的问题,还是要回归到风险偏好的路径上去解决。

四、如何提升外资的风险偏好?

经典的价值投资理论认为,只要有价值,股价早晚会涨上来,这是对的,这也是抄底中概股的依据。

但怎么涨上来,多久涨上来,价值投资是没有答案的,信心才是一切。

然而冰冻三尺,非一日之寒,事实上,由于某些大家都知道原因,大部分中概股从上市的第一天就是被低估的——不管是港股还是美股,不管是国企还是民企。

买中概股的除了国内投资者,都是边缘型资金的边缘策略,类似于我们买“ST摘帽”“买B股”,属于高赔率高风险的博弈仓位,只有那些有全球知名资本背书的极少数互联网巨头和容易理解的消费类公司,才能引起外资主流资金的配置兴趣,获得相对合理的估值——就这,从2021年3月后也消失了。

此外,离岸市场的本地投资者太少,国内资金又被限制投资海外上市公司,缺乏熟悉感的确定性也导致了企业估值折价和缺乏稳定的估值锚。

按理说,这么低的估值,企业就不应该上市,减少中概股供给,也能提升合理估值。但由于各种原因,很多企业只能在海外上市,被低估也得流血上市。

最终,检视了一遍所有容易的解决方案,“要不要抄底港股”这个问题的结论有三个:

第一、国内资本在几年内不可能也不应该取得港股的定价权;

第二、港股估值修复需要全球资本配置中概股的信心,而信心的修复是需要一系列非资本市场因素的配合,主要还是需要时间。

第三、美联储Taper预示着2022年,港股的估值压力又多了一个美元流动性收紧的压力。

不过,资本毕竟是逐利的,长期不合理的估值,很可能给港股带来更多结构性的机会。

五、四个结构性机会

结构性机会一:对流动性不敏感的行业

全球资本该降低的中概股配置,2021年大多已经实现,2022年港股最大的压力又回到传统因素上,即内地经济失速和美元流动性收紧,前者暂且不论。

以前投资港股的首选是A股稀缺的品种,比如互联网、部分消费和医药,然而,Taper杀长久期资产和需要流动性支撑的股票,不利于高估值的科技股和消费股,今年仍然不是友好的方向。

流动性收紧时,低估值高股息的价值股受影响较小,而这类公司之前又是估值被压制最大的品种,AH溢价最高的品种之一,价格弹性大。

港股现在就像一个班有几百号学生,老师根本管不过来,只能挑一些成绩好的重点辅导,其他学生自生自灭。一旦有学生忽然进了老师的法眼,重点辅导一下,成绩立刻就上去了,出现“业绩、估值、流动性”的戴维斯三击,这也是港股每年都有大黑马,涨幅远高于A股的原因。

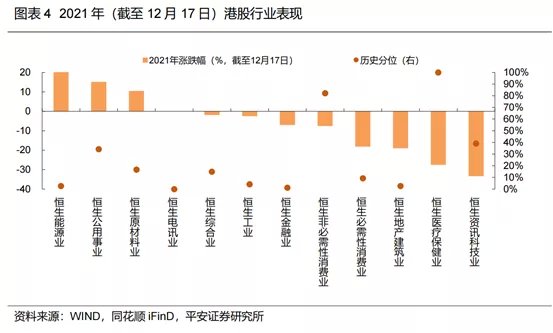

这些行业2021年已经有所表现,但由于估值整体受压制,仍然是历史低百分位附近,今年(主要是上半年)仍然是较安全的配置方向,特别是基建和新基建方向,盈利压力也更轻。

结构性机会二:A股高景气度行业配置资金的溢出

经过2020年的大规模南下,大部分机构投资已经把A股和港股视为一个整体,更强调板块的共同属性,而不是港股A股美股。2020年表现最好的能源和公用事业,也是A股表现最好的方向。

所以可以视A股的高景气度方向,去港股寻找估值折价更大的公司。

结构性机会三:中美关系边际缓和

这一点不宜展开了,虽然总体仍然是风险大于机会,大趋势看不到,但某一时点出现缓和迹象,会导致估值被压制的互联网公司估值迅速反弹。

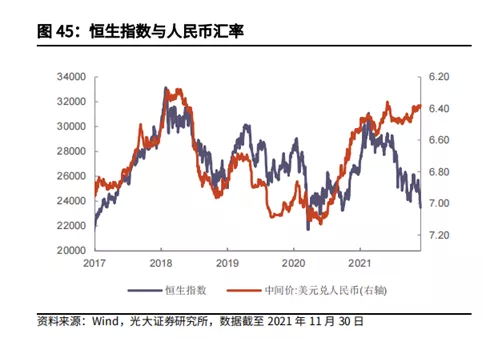

结构性机会四:人民币升值

在港上市的内地企业,一旦出现人民币升值,以港币或美元计价的利润将被动增长,港股一向是博弈人民币升值最快捷的选择。

一般而言,美元在美联储Taper 释放信号初期比较弱,但真正开始Taper后,由于国际资本回流,会出现强势。

所以今年人民币升值的动力并不大,但如果美国经济超预期走弱,人民币升值的可能性就大大增加。

六、按成熟市场的规律投资

市场有一个普遍的观点,缺乏流动性的市场,其成交额会向头部集中,举的例子是港股:

以12月31日这一天为例,港股成交量最大的腾讯成交45亿,而成交金额排名第10的比亚迪6.33亿,第100名的百济神州0.77亿,分别为第一名的14%和1.7%。

同一天,A股成交金额最大的隆基股份成交104亿,排名第10的盐湖股份43.51亿,排名100的芒果超媒14.59亿,分别为第一名的41%和14%。

看上去好像是这么回事,但拿美股来比较呢?

12月30日,美股成交金额最大的特斯拉成交169亿,成交金额排名第10的谷歌A成交23亿,100的Workday4.27亿,分别为第一名的14%和2.5%,跟港股差不多。

可见港股的交易结构分布更类似于美股,而美股的流动性充沛是毫无疑问的,所以“缺乏流动性导致成交额向头部集中”的观点是不正确的,真正的原因在于机构化程度高。

所以,这种资金向头部企业集中,小公司普遍估值折价才是成熟市场机构化的正常表现,相反,A股的交易结构头部没有那么集中,是散户太多的原因,反而是市场不成熟的表现。

港股虽然有各种缺点,但投资者的机构化程度与美股是一致的,并非缺点,如果机构化是不可逆的大趋势,即使未来,港股估值回归正常,流动性水平提升,这种交易结构也不会改变。

散户通过港股通投资港股,应该放弃A股的某些思维,比如:

1. 小企业的估值折价,长期而言应该视为一种正常,而不是什么投资机会。

2. 港股有做空机制,一旦基本面反转,腰斩刚好是空头最喜欢开仓的位置,也是股价最大一轮下跌的起点,因为便宜而抄底是一种极其危险的行为。

3. 港股的监管不如A股,有大量“老千股”,越便宜越不能碰。

总体上而言,港股今年出现系统性机会的可能性不大,但由于估值被过度压制,结构性的机会不会少于去年,加上A股今年二季度后的不确定性也很强,所以对港股的适度配置还是非常有必要的。更何况,万一那些非经济因素有了超预期的变化,港股将会出现真正的系统性机会。

本文编选自“思想钢印公众号”,作者:人神共奋;智通财经编辑:汪婕。