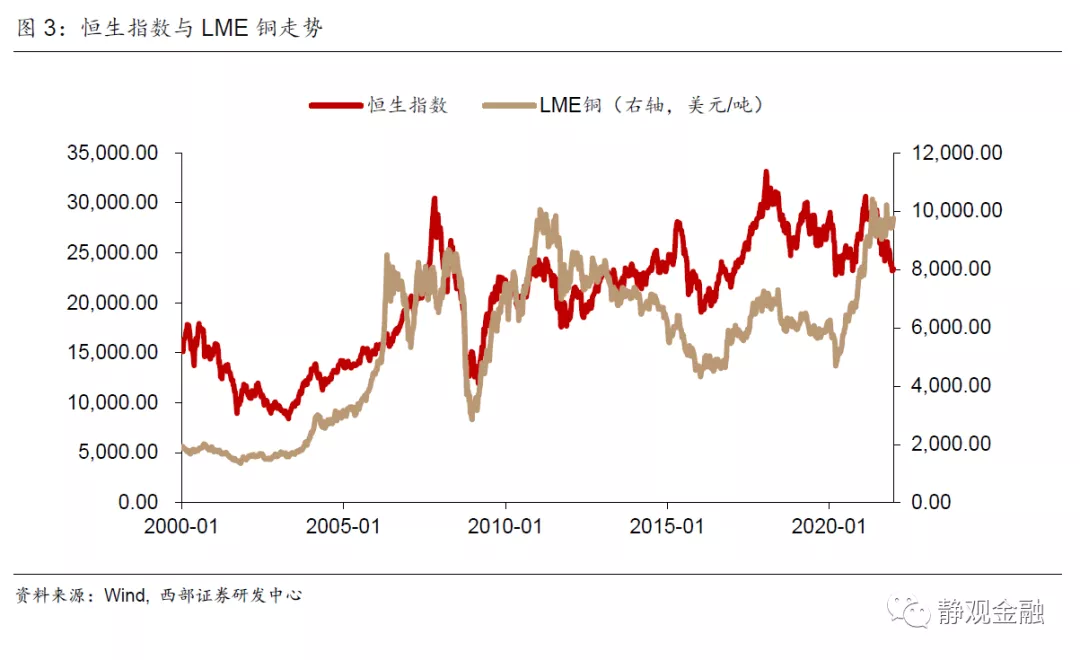

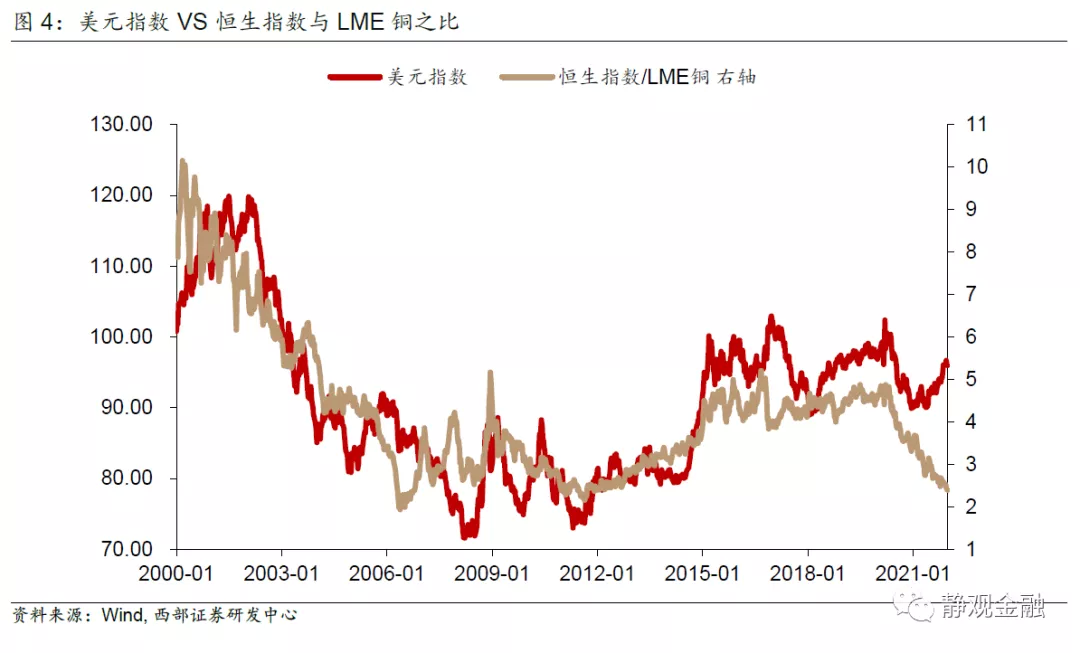

疫后极端的宏观背景引发众多资产“脱轨”。1)疫情对美股的影响远比预期更复杂。我们曾预计美国群体免疫之日就是美股下跌之时。群体免疫后,美国会结束宽松政策,实际利率中枢上移将对高估值美股形成威胁。但疫情仍具不确定性,美国实际利率仍处于极低水平并对美股产生估值提振。2)疫后诸多资产走势脱离了正常轨道或表明传统框架暂不适用于分析疫后经济与资产价格表现。恒生指数与LME铜走势呈现长期正相关特征,疫后二者背离;MSCI发达与MSCI新兴之比同美元指数也是趋势正相关,疫后二者同样背离。此前美联储加息前,10Y与2Y美债收益率差值均会触及2%,去年底加息预期强烈但2021年长短端美债利差高点仅1.58%。

美股:基本面类似2018年底;风险偏好酷似1999年初。1)美股当前基本面类似2015Q4及2018Q4。2015Q4与2018Q4美股调整背后有相似的宏观背景:经济放缓叠加强烈的加息预期。目前类似。2022Q1美国经济增速大概率低于2021Q4;12月FOMC美联储提速Taper并给出今年加息3次的前瞻指引。2)美股当前风险偏好酷似1999年初。目前标普500 CAPE为39.98倍,仅低于纳斯达克泡沫破灭前后。亚洲金融危机后,美股一枝独秀,大量资金涌入令美股加速泡沫化。类似地,疫后也有大量资金涌入美股市场。截止10月底美国个股期权成交量接近疫前的6倍。疫后美国个人储蓄多增2.48万亿美元,该因素或将继续支持个人投资者的交易热情。

怎么看2022年的美股?有望复制1999-2000年走势。1)不排除美股出现疫后的最后疯狂。疫情结束前众多美国投资者既有钱、又有时间且有意愿(极低的机会成本)进行美股投资。假若今年美联储转鸽,美股将获得更多上行动能。2)谁是2000年美股泡沫的终结者?或许还是美联储。美联储于1999年6月重启加息,海外投资者对美股的净买入规模于2000年2月见顶,而纳斯达克指数次月见顶。回到当下,假若在疫情反复与美联储转鸽共振之下,2022年美股呈现出类似1999-2000年的疯狂走势,中期选举后一旦美联储快速加息美股也极有可能出现较大级别的调整。

美股前景如何影响国内资本市场?2022年美股走势或有两种情形,情形二发生的概率开始高于情形一。情形一:由基本面评估2022年Q1美股将迎幅度约为15%左右的急跌,随后加息预期降温、美股止跌企稳转涨。该情形或短期约束A股风险偏好,但影响有限。情形二:由情绪面评估,2022年美股或将迎来疫后的最后疯狂,中期选举后,随着美联储加息提速,美股或将迎来较大级别的调整。该情形下,美股对A股的影响在2022H1较为积极,中期选举后则较为负面。

一、疫后极端的宏观背景引发众多资产“脱轨”

(一)疫情对美股的影响远比预期更复杂

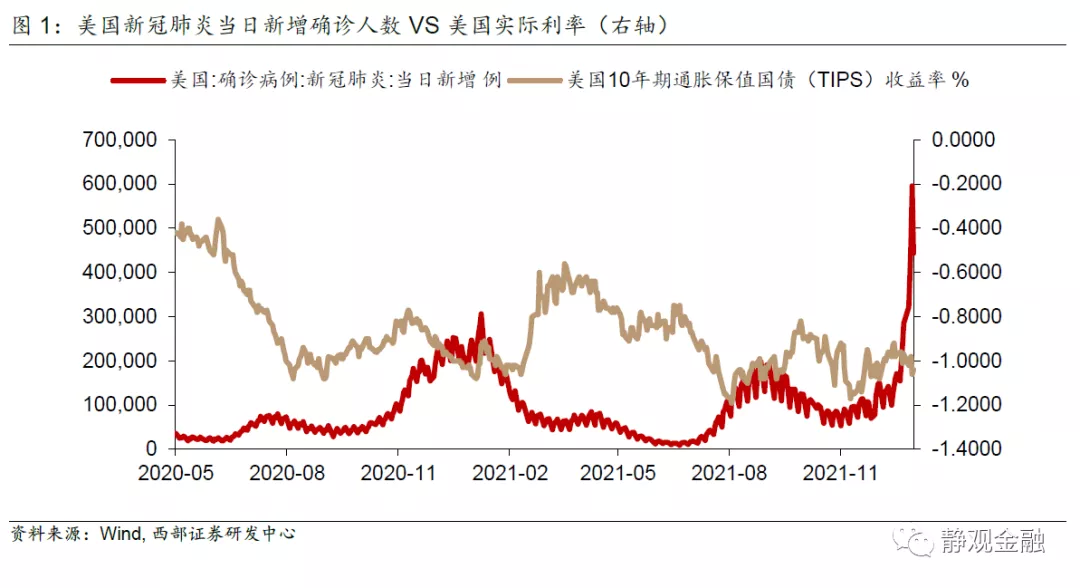

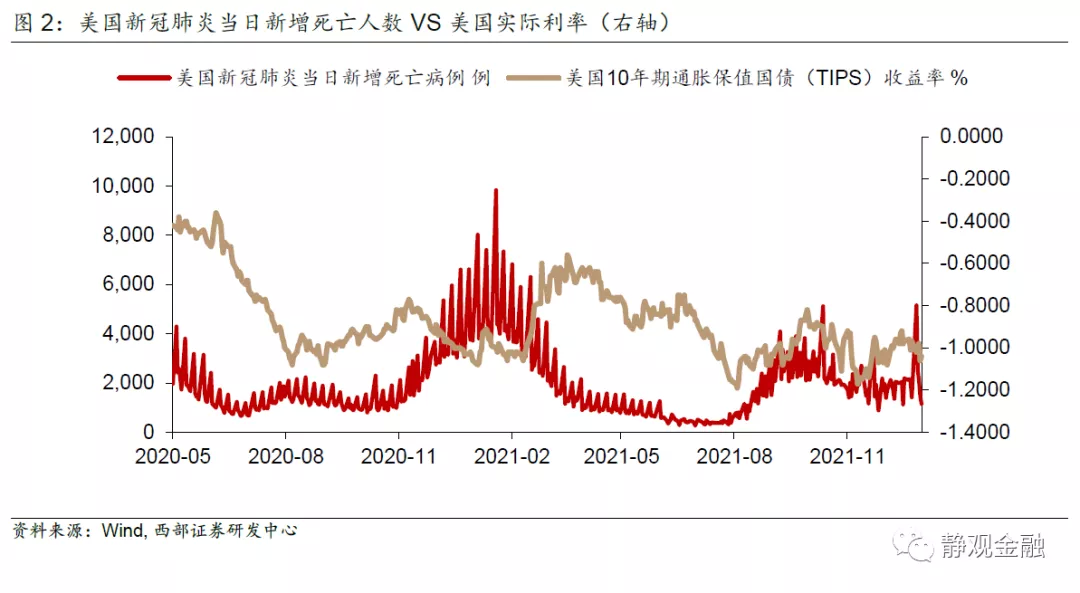

我们曾预计美国群体免疫之日就是美股下跌之时,逻辑非常简单。一方面,一旦实现群体免疫,美国就会结束宽松财政与货币政策,甚至拜登政府大概率会为赢得2022年的中期选举而竭尽全力兑现加税承诺、掣肘美国上市公司EPS。另一方面,由图1-2可知,美国实际利率(10年期TIPS收益率)受疫情驱动,疫情反弹实际利率走低、疫情降温实际利率回升,进而群体免疫后,疫情对美国经济的影响减弱,实际利率中枢不断上移,叠加通胀预期高企必然推升10年期美债收益率,对高估值美股形成威胁。

但事实上,疫情变化比预期更为复杂。从疫苗接种率叠加确诊率来看,美国可能已经算是或者接近群体免疫状态,但从Delta到Omicron证明了疫情仍具不确定性。这种不确定性或通过三个方面影响了美国就业市场:1)疫情约束跨境活动并导致美国外籍劳动力恢复受阻;2)54岁及以上群体就业参与率难以回升;3)智能升级加速。这些前所未有的变化脱离了传统周期框架,加剧了美国乃至全球经济前景的不确定性。疫情的不确定性与经济前景的不确定性共振之下,美国实际利率仍处于极低水平,又在极大程度上提振了美股估值。

(二)疫后诸多资产走势脱离了正常轨道

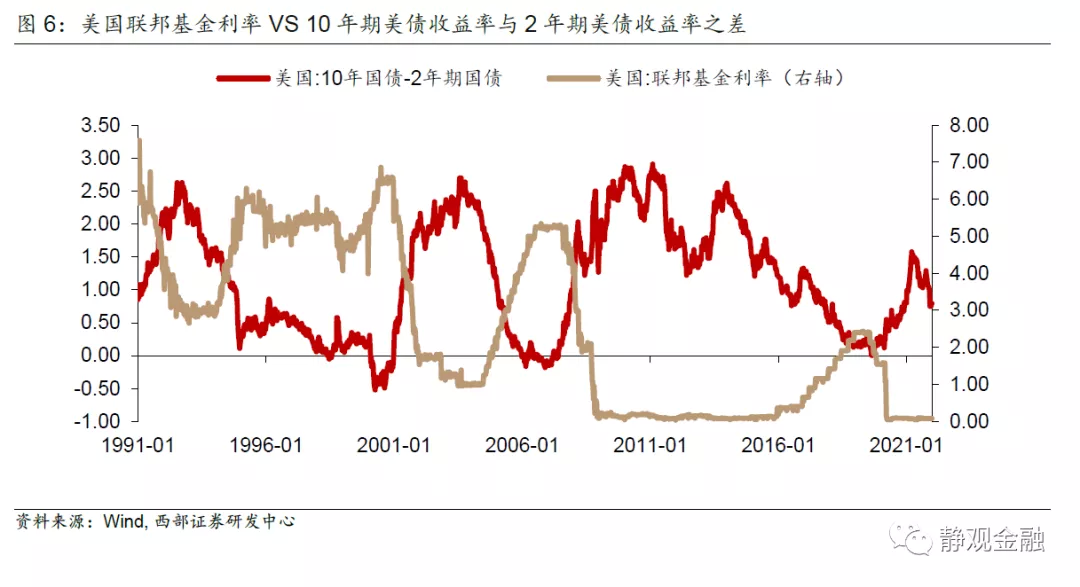

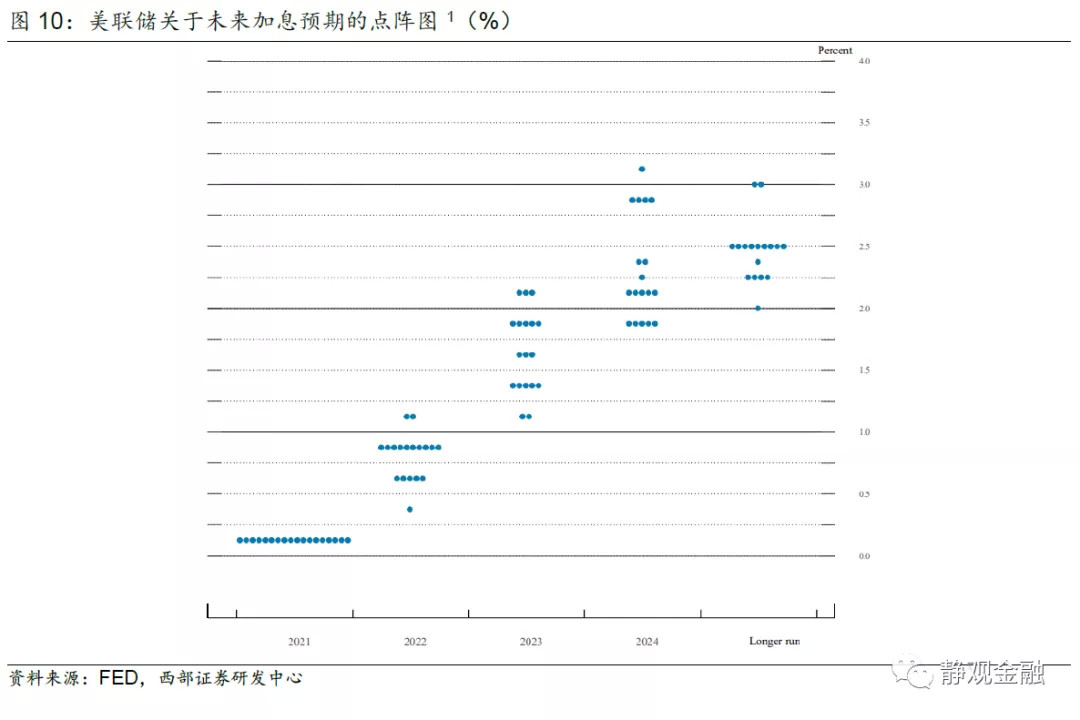

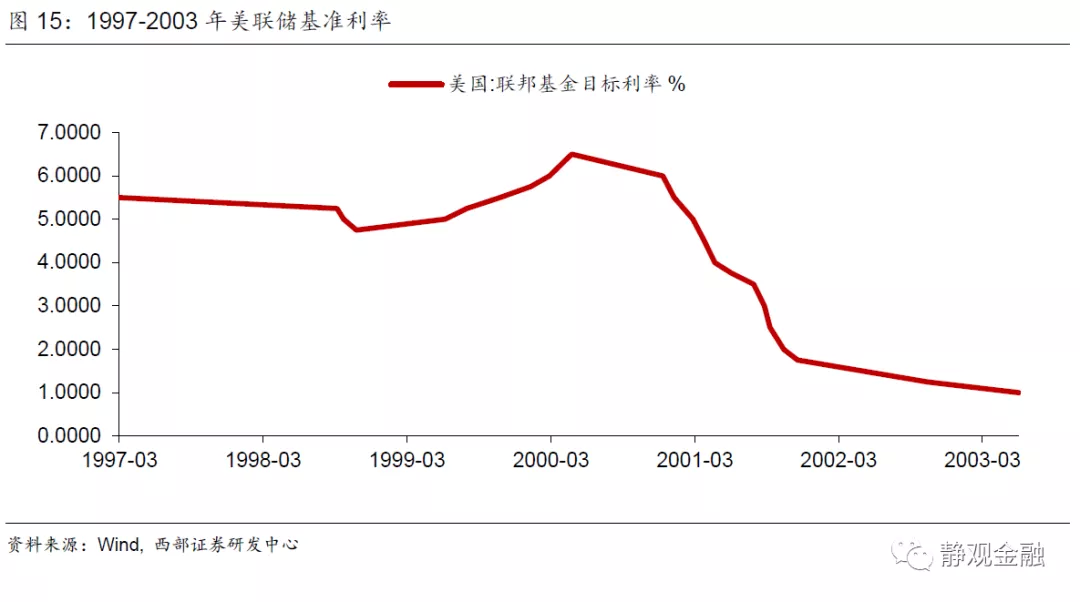

疫情不仅对美股形成了非常规影响,也令很多资产表现出极端走势。如图3所示,长期看,恒生指数与LME铜走势呈现正相关特征,但疫后二者背离明显;进一步看,如图4所示,恒生指数与LME铜价比值跟美元指数呈现正相关特征,但疫后二者发生了背离。如图5所示,长期看,MSCI发达市场指数与MSCI新兴市场指数之比同美元指数也是趋势正相关,但疫后前者创出2003年后新高、后者则中枢下移。再者,结合图6可知,1990年至疫前美联储历次加息(或者加息预期形成)前,10年期与2年期美债收益率差值均会触及2%(上方),而12月议息会议上美联储已经给出今年加息三次的前瞻指引但2021年10年期与2年期美债收益率差值高点仅为1.58%(3月20日)。

上述资产异常表现的缘由我们会在后续报告中一一阐述,但都在释放同一个信号:疫后全球处于正态分布中的小概率区间,传统框架暂时不再适用于分析或解释疫后经济与资产价格表现。

二、美股:基本面类似2018年底;风险偏好酷似1999年初

(一)美股当前基本面类似2015年底及2018年底

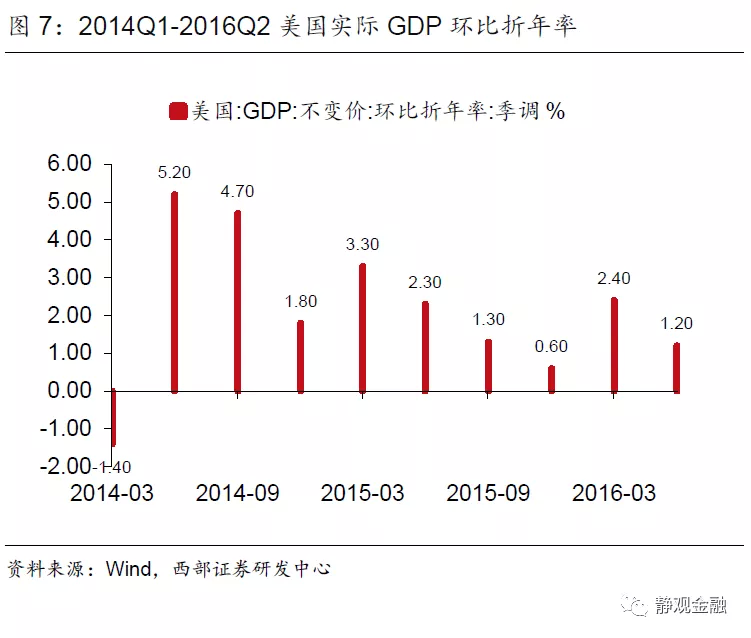

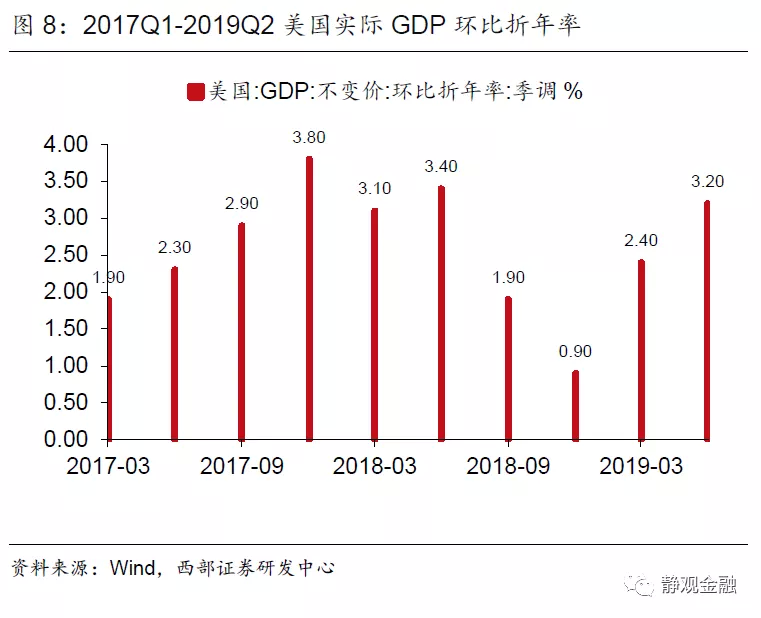

我们在2021年11月26日报告《2015年底与2018年底的美股调整会重现吗?》中指出,2015年11月3日至2016年2月11日期间标普500指数下挫13.3%,2018年10月1日至12月24日期间标普500指数下挫19.6%。这两次调整背后存在相似的宏观背景:经济放缓叠加过于强烈的加息预期。2015年Q4美国实际GDP环比折年率放缓至0.6%。在此背景下,美联储不仅在2015年12月议息会议上落地了加息靴子,并且向市场传递了2016年美联储还将加息4次的前瞻指引。与2015年Q4情况类似,2018年Q4美国实际GDP环比折年率降至0.9%。与此同时,美联储在2018年加息4次,且2018年9月美联储议息会议点阵图暗示2019年仍有2-3次加息,10年期美债收益率又在11月8日升至3.24%。

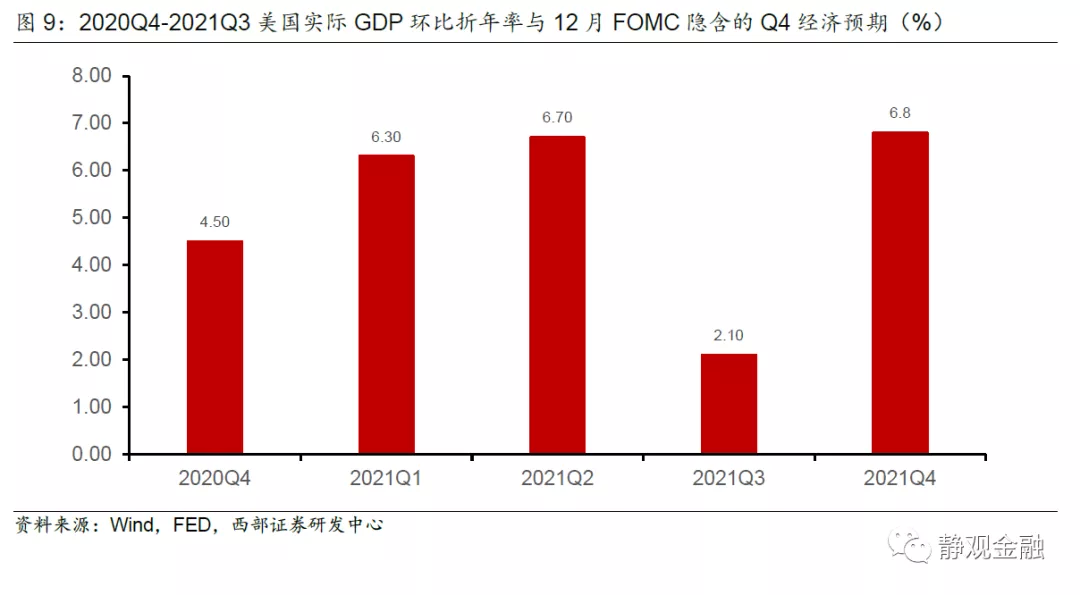

而目前美股基本面特征与2015年底及2018年底极其相似。1)2022Q1美国经济增速大概率显著低于2021Q4,与2015Q4及2018Q4极像。按照12月议息会议中美联储给出2021年全年经济增速倒推,2021Q4美国实际GDP环比折年率或为6.8%。但我们在年度展望中预计2022年美国经济增速为3.7%、美联储12月议息会议中给出的2022年经济增速为4.0%,此外,过去上世纪90年代以来美国Q1经济增速高于全年增速的年份仅占1/3,且1997-2000年美国实际GDP增速曾连续4年高于4%,但Q1实际GDP环比折年率超过6.8%的情形还要追溯到1984年。可见,2022年Q1美国实际GDP环比折年率大概率显著低于2021年Q4。2)美联储释放了极其鹰派的货币政策信号,与2015年底及2018年9月类似。2021年12月议息会议中,美联储宣布从今年1月开始加速削减QE,由当前每月减少购买100亿美元美债与50亿美元MBS,提速至每月减少购买200亿美元美债与100亿美元MBS直至今年3月附近结束本轮QE。此外,美联储官员还通过点阵图传递了2022年或将加息3次的信息。

(二)美股当前的风险偏好则酷似1999年初

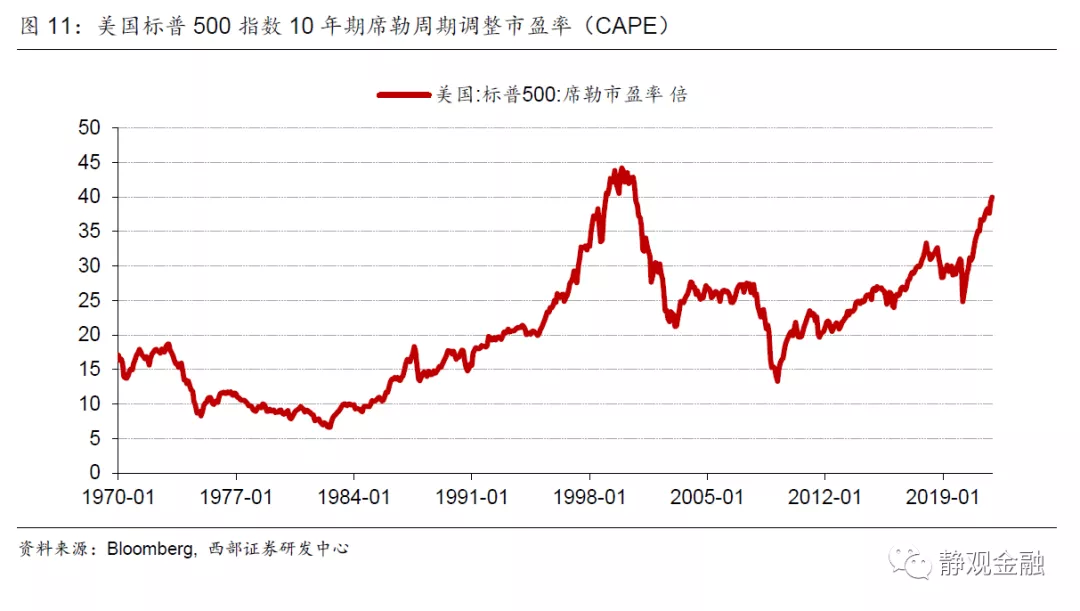

我们一直认为高估值对于美股而言是重大风险,但是泡沫从出现到破裂很可能也是复杂过程。比如,截至2021年12月31日标普500指数10年期席勒周期调整市盈率(CAPE)为39.98倍,为2000年10月以来最高,且历史上仅1999年1月至2000年9月期间该指标水平高于当前。换言之,以CAPE衡量当前美股风险偏好酷似1998年底至1999年初。那么1999-2000年美股的泡沫化过程是如何炼成的?从情绪面评估这一过程与亚洲金融危机有关。

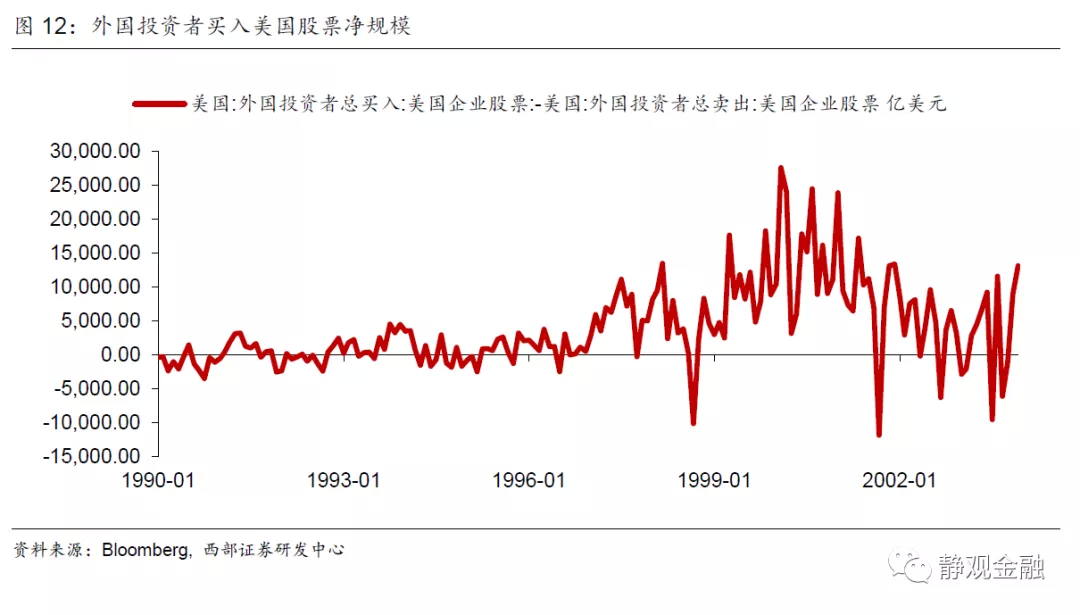

上世纪90年代先有前苏联解体、日本经济泡沫破灭,后有亚洲金融危机,美国则因经济始终保持“高增长、低通胀”势头逐步一枝独秀。美国的确定性与美国外部的不确定性形成反差并推动国际投资者对美股的热情不断高涨,如图11所示,1999-2000年大量资金涌入美股使得美股风险偏好与估值急剧上升,泡沫化过程加速。

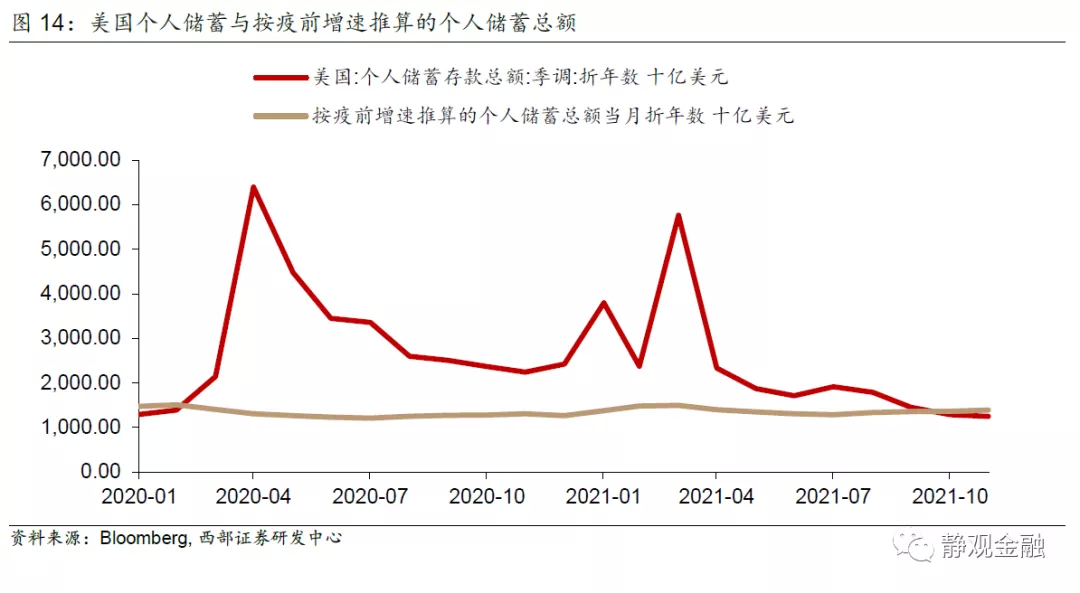

与彼时类似,疫后也有超乎寻常的大量资金涌入美股市场。差别在于疫后这些资金的涌入并非类似亚洲金融危机后的全球投资者抱团行为,而是财政转移支付令居民获得大量无成本资金以及疫后民众获得大量空闲共振之下极大地刺激了美国本土投资者对于交易美股的热情。如图12所示,截止2021年10月底美股个股期权成交量名义值(1.19万亿美元)接近疫前的6倍(0.22万亿美元)。尽管2021年9月6日美国已经彻底结束财政转移支付,但财政转移支付行为令2020年初至今美国个人储蓄多增了2.48万亿美元。这笔钱仍然支持美国个人投资者通过交易个股期权推升美股风险偏好。

三、怎么看2022年的美股?有望复制1999-2000年走势

(一)基本面似乎正在让位于情绪面

由前文可知,当前美股基本面特征类似2015年底与2018年底,那么随着美国经济增速下台阶(尽管经济增速并不差)以及加息预期的强化,美股理应出现类似2015年底至2016年初或者2018年Q4的调整。在出现15%左右的下挫后,美联储将出面打压加息预期,随着加息预期降温,美股止跌企稳且重新转涨。但我们在第一部分就谈到一个问题,疫后全球很可能处于正态分布中的小概率区间,传统框架暂时不再适用于分析或解释疫后经济与资产价格表现。因此,我们大抵已经无法用这种看似三年一轮回的短周期框架理解美股表现了。

情绪面可能会战胜基本面,2022年美股或许会有最后的狂欢。疫情的复杂性意味着美国实际利率或暂时难以脱离低位,该因素极大地降低了投资者的机会成本。此外,反复发酵的疫情以及智能升级的现状令部分美国人仍有闲暇参与美股(期权)交易。最后,疫后美国的财政转移支付覆盖了绝大多数中产,而美股与房价上涨又令美国中高收入群体获得了正向的财富效应。总体而言,当前众多美国投资者既有钱、又有时间且有意愿(较低的机会成本)进行美股投资。

假若如我们年度展望中所预计的,2022年中期选举前美联储货币政策大概率转鸽,那么美股将获得更多上行动能,不排除最后疯狂的可能性。一旦如此,2022年美股可能会复制1999-2000年走势,呈现出加速泡沫化特征,标普500指数的CAPE亦有可能超越纳斯达克崩盘前并创出历史新高。

(二)谁是2000年美股泡沫的终结者?或许还是美联储

2000年纳斯达克泡沫破灭既有基本面因素也有美联储推波助澜。2000年4月以微软被判违反《反垄断法》[3]为标志性事件,互联网企业开始进入泡沫破灭期,环球通讯公司等互联网企业相继破产倒闭。与此同时,美联储在亚洲金融危机期间短暂降息后于1999年6月重新开始加息,且在连续四次每次加息25BP后于2000年5月一次性加息50BP。结合图11可知,随着美联储加息推进,海外投资者对美股的净买入规模于2000年2月见顶,而纳斯达克指数于2000年3月初见顶。

纳斯达克指数泡沫化过程并非经济基本面推动的结果而是由投资者情绪助推,美联储多次加息提高了投资者交易美股的机会成本,交易量下滑后泡沫被自动戳破。回到当下,假若在疫情反复与美联储转鸽共振下,2022年美股呈现出类似1999-2000年的疯狂走势,那么中期选举后一旦美联储快速加息美股也极有可能出现较大级别的调整。

四、美股前景如何影响国内资本市场?

根据前文,2022年美股走势或有两种情形。情形一:由基本面评估2022年Q1美股将迎幅度约为15%左右的急跌,随后加息预期降温、美股止跌企稳转涨。在该情形下,由于美股调整幅度有限且时间较短,因此或短期约束A股风险偏好,但整体影响有限。情形二:由情绪面评估,2022年美股或将迎来疫后的最后疯狂,复制1999-2000年的泡沫化过程。中期选举后,随着美联储加息提速,美股或将迎来较大级别的调整。该情形下,美国中期选举前特别是2022年上半年美股走势将提振全球风险偏好,对A股形成情绪面利好,但中期选举后该变量对国内也将产出负面影响。

目前看,情形二发生的概率开始高于情形一。

本文编选自“静观金融”,作者:张静静;智通财经编辑:汪婕。