智通提示:

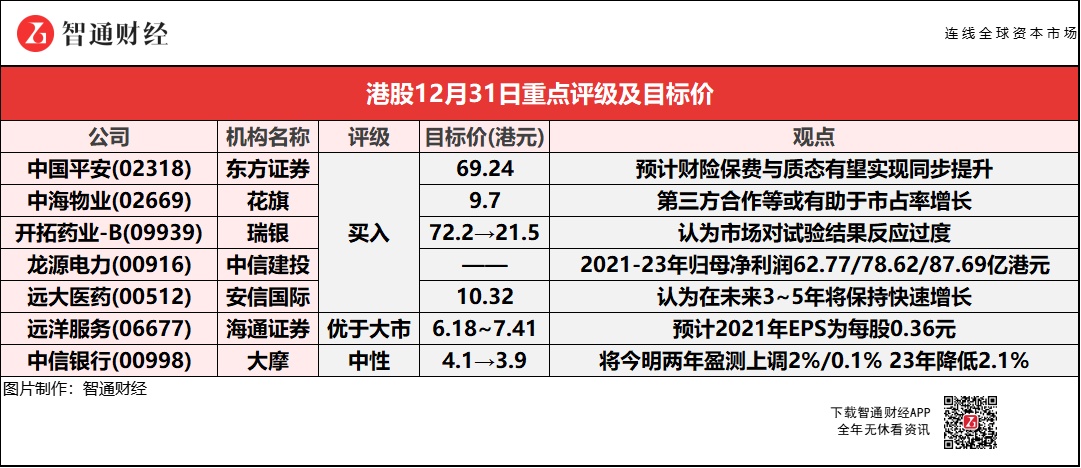

东方证券称,中国平安(02318)信用保证险主动收缩规模同时COR大幅改善,意健险激活居民保障意识较快增长,预计财险保费与质态有望实现同步提升。

中信建投称,龙源电力(00916)A股上市批文获核准,风力发电增长迅猛,叠加风光并举战略落地,预计2021-23年归母净利润62.77/78.62/87.69亿港元。

安信国际认为,远大医药(00512)在未来3-5年将保持快速增长,基于在传统领域的竞争优势以及创新管线的商业化落地,预计2021-23年营收为90.4/105.6/119亿港元。

海通证券称,考虑远洋服务(06677)旗下工程公司亿洋楼宇已外拓北京协和医院、北京301医院的设施设备维护业务,认为本次收购进一步加深医院业态的服务能力和服务边界。

东方证券:首予中国平安(02318)“买入”评级 目标价69.24港元

东方证券预计中国平安(02318)2022年目标市值为12657亿港元。公司三次大的改革转型均领先于行业,该行认为公司有望在明年实现渠道、产品、经营的全面转型升级,扎实的存量业务也给予内含价值稳定的增长动能。信用保证险主动收缩规模同时COR大幅改善,意健险也在激活居民保障意识的过程中也迎来较快增长,该行预计财险保费与质态有望实现同步提升。

公司长期投资回报稳健且优于市场,多元资产布局也会带来更为稳健的风险与收益匹配。公司科技投入较为稳定,一方面科技赋能传统金融带来数字化转型成效显著,另一方面科技子公司逐步孵化,正从场景到盈利四阶段全面推进,对公司价值有较强的提振效应。此外,优异的股权结构赋予管理层更大的决策灵活性,市场化激励机制也使得管理层、员工与股东利益相绑定,保证了长期战略的有效落地。以客户为中心的经营理念,结合持续推进的综合金融战略,交叉销售效应逐步凸显,稳中突破的个人业务和持续发展的团体业务都是集团利润增长和发展进步的核心驱动因素。

花旗:上调中海物业(02669)评级至“买入” 目标价上调18%至9.7港元

花旗称,中海物业(02669)五年计划中取得良好开始,目标至2025年盈利复合年增长率达30%,主要以扩张及改善集团内部支持等方式等。此外,集团拥有更多第三方合作及更多元化的项目如社福住屋,提升内部的协同效应以支持市占率增长及与本地政府及国企合作。

瑞银:维持开拓药业-B(09939)“买入”评级 目标价削70%至21.5港元

瑞银称,基于中期分析不及市场预期,降低开拓药业-B(09939)普克鲁胺治疗销售预测,从87亿元人民币(下同)降低至1.75亿元,以反映进一步的潜在风险。开拓药业宣布提供普克鲁胺治疗新冠非住院患者全球多中心III期临床试验的进展报告。根据中期分析,该公司未发现普克鲁胺的安全性问题,也未有药物相关的严重不良事件报告。开拓药业计划与监管部门讨论通过招募高危患者,包括仅患有多种合并症和/或未接种新冠疫苗的患者来继续试验。该行表示,鉴于不确定性和风险增加,包括可能最终数据令人失望,与监管机构讨论的潜在分歧,未能及时为患者登记、不可预测的疫情情况等,该行同时将普克鲁胺治疗新冠的成功率假设从85%降低到20%。预计该药物的推出将推迟到2023年,市场份额较低为5%。

管理层表示,因应中期分析结果,公司的商业化计划将会推迟。截至12月23日,所有患者均已入组,其中95%以上来自美国。管理层表示,通过招募高危患者可能会导致更高的成功率。除了这项试验,还有另外两个第3期门诊和住院患者临床试验计划正在进行中,这可能仍然支持潜在的申请。此外,该公司计划非常积极地在发展中国家推广紧急使用授权(EUA)的工作,特别是对于住院病人。管理层仍然对住院率及死率亡方面的事件视而不见,并且没有给出任何关于普克鲁胺治疗新冠非住院患者全球多中心III期临床试验潜在数据的时间表。该行认为市场对试验结果反应过度,忽略了其他候选药物,如pyrilutamide、ALK-1和PROTAC。

中信建投:首予龙源电力(00916)“买入”评级 A股上市获核准 打造千亿级别风电平台

中信建投称,龙源电力(00916)A股上市批文获核准,未来有望获得国家能源集团下属其他2141万千瓦风电注入公司。风力发电增长迅猛,叠加风光并举战略落地,预计2021-23年实现归母净利润为62.77/78.62/87.69亿港元。2021年12月8日,公司换股吸收合并平庄能源交易获证监会核准,将于近期登陆A股市场。本次交易采用同步实施换股吸收合并、资产出售和资产购买的创新性方案:龙源电力以1:0.3407的换股比例向平庄能源的全体换股股东发行A股股票,换股吸收合并平庄能源;平庄能源将拟出售资产转让至平煤集团,平煤集团以现金支付交易对价34.37亿元;龙源电力向国家能源集团下属公司购买199.51万千瓦优质风电资产,并以现金支付交易对价57.74亿元。公司在交易完成后的风电控股装机容量将达到2441万千瓦。

国家能源集团承诺未来将通过资产注入、组建合资公司、资产置换等方式推进下属其他风电资产合计2141万千瓦注入公司。通过本次交易,公司成为千亿级别的A+H股风电板块上市平台。作为国家能源集团旗下的风电资产整合平台,公司有望迅速增大风电装机规模,通过规模化效应增厚公司风电板块利润。

安信国际:首予远大医药(00512)“买入”评级 目标价10.32港元

安信国际认为远大医药(00512)在未来3~5年将保持快速增长,基于在传统领域的竞争优势以及创新管线的商业化落地,预计2021-23年营收将达到90.4/105.6/119亿港元,对应增幅42.3%/21.3%/18.5%;净利润将达到20.2/23.75/26.94亿港元,对应增幅13.4%/17.6%/13.4%。根据传统业务与创新业务区分,采用分步估值的方法来估算合理价值,传统业务板块对应估值320.6亿港元,创新业务管线约45.7亿港元加和之后公司合理估值约366.3亿港元。

远大医药前身为国有武汉制药厂,2002年加入中国远大集团,2008年成为上市公司核心企业并正式更名为远大医药(中国)有限公司。呼吸及五官科和心脑血管急救细分领域是公司传统优势的领域,为中国最大的产品供应商之一。近年来公司加速创新转型,通过收并购模式,逐步完善了精准介入领域、肿瘤领域、抗病毒感染领域及呼吸科及五官科四大创新板块。远大医药的投资亮点:(1)2022年创新产品逐渐商业化带来可观收入增量。(2)BD水平逐渐验证,国际化布局加速。(3)传统板块的优势领域将持续贡献收入。

海通证券:予远洋服务(06677)“优于大市”评级 价值区间6.18-7.41港元

海通证券称,远洋服务(06677)已与远洋集团签署商业运营服务总协议,全面承接远洋集团的商业物业及写字楼商业运营业务,预计2021年EPS为每股0.36元,予2021年15-18倍PE估值,对应市值区间为73-88亿港元。12月29日,远洋服务收购河南未来和谐物业服务股份有限公司(下称:未来物业)51%股权,企业合约面积破1亿平。

1)收购对象已实现新三板挂牌。未来物业成立于2005年,管理业态以住宅为主,业务范围以郑州为中心,辐射周边。该企业2018年成功挂牌新三板,2020年摘牌。该行认为能够在新三板挂牌,说明企业治理相对规范。截至2020年12月31日,未来物业合约面积近300万平,在管项目13个,其中住宅项目12个,商业项目1个。2)前期收购瓯睿物业,加大医疗服务业态布局。7月30日,远洋服务完成收购瓯睿物业80%股权。瓯睿物业成立于2004年,为温州市物业管理行业协会“副会长单位”。公司业务主要围绕医院保洁、中央运送、辅医服务、陪护服务、工程管理德国。截止2020年底,瓯睿物业在管项目23个,其中包含医院15所、卫生院3所、学校4所及办公楼1栋,在管面积105万平,园区面积约300万平。考虑远洋服务旗下工程公司亿洋楼宇已外拓北京协和医院、北京301医院的设施设备维护业务,该行认为公司本次收购进一步加深医院业态的服务能力和服务边界。

大摩:维持中信银行(00998)“中性”评级 目标价降至3.9港元

大摩将中信银行(00998)今明两年盈利预测分别上调2%/0.1%,2023年盈测则降低2.1%,目标价由4.1港元下调至3.9港元,以反映今年第三季业绩,及人行于12月21日调低LPR利率5个基点。